2020年广东省高级会计师考试的几种题型

发布时间:2020-01-16

备考高级会计师考试小伙伴,你们知道高级会计师考试考试内容是什么吗?题型有哪些呢?51题库考试学习网带领大家一起了解了解吧。

高级会计师考试科目

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

《高级会计实务》考试题型为:案例分析题。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

以上是关于高级会计师考试的题型以及考试的科目,想要报考的小伙伴抓紧时间复习吧,虽然距离考试时间还有几个月,但是早做准备,考试更有底气哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述建议是否正确,并说明理由。

理由:在预算执行过程中发生的非财政补助收入超收部分原则上不再安排当年的基本支出。

(1)陈某:本单位经批准对因地震导致楼体严重受损的办公楼进行改建,并且改建完成后可延长办公楼使用年限。与施工方的合同约定,工程款按工程进度结算,在满足付款条件时施工方开具发票,甲单位当即足额支付。据此,本单位收到发票并支付工程款时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

要求:判断事项(1)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(2)刘某:本单位因故将与聘期尚未届满的王某解除劳动关系。经双方协商,本单位需支付给王某一定数额的补偿款。根据本单位内部控制制度规定,因解除劳动关系给予的补偿金额需报经单位领导班子集体研究决定。据此,解除与王某劳动关系的补偿金额报经批准时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

要求:分别判断事项(2)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(3)赵某:上级主管部门拟下发通知,要求本单位将已上报为财政拨款结余的财政资金,自接到通知之日起10个工作日内予以上缴,由上级主管部门统筹安排。据此,本单位接到通知并上缴资金时,建议在财务会计中减少净资产,在预算会计中减少预算结余。

要求:分别判断事项(3)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(4)张某:本单位经批准与A银行签订一份借款合同。合同约定,借款本金一次性发放,利率为同期中国人民银行贷款基准利率,借款期限6个月,自资金实际发放之日起计息,到期甲单位一次性还本付息。据此,本单位收到借款本金时,建议在财务会计中确认为负债,在预算会计中不做处理。

要求:分别判断事项(4)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由

(5)李某:上级主管部门拟以实拨资金方式向本单位拨付一笔财政拨款。该笔财政拨款需由本单位转拨给本单位的下属单位,并纳入该下属单位当年部门预算。据此,本单位收到上级主管部门拨付的该笔财政拨款时,建议在财务会计中计入当期收入,在预算会计中计入当期预算收入。

假定不考虑其他因素。

要求:分别判断事项(5)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由

理由:在财务会计中确认为资产

或:在财务会计中计入在建工程

或:在财务会计中计入固定资产成本

或:在财务会计中予以资本化。

事项(2)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中不做相关会计处理。

『答案解析』参考分录如下:

财务会计:

批准时:

借:单位管理费用

贷:应付职工薪酬

支付时:

借:应付职工薪酬

贷:银行存款

预算会计(实际支付时):

借:事业支出

贷:资金结存

事项(3)的建议中财务会计的处理正确,预算会计的处理正确。

事项(4)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中计入当期预算收入。

或:在预算会计中计入债务预算收入。

事项(5)的建议中财务会计的处理不正确,预算会计的处理不正确。

理由:在财务会计中确认为负债。

或:在财务会计中计入其他应付款。

理由:在预算会计中不做相关会计处理。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

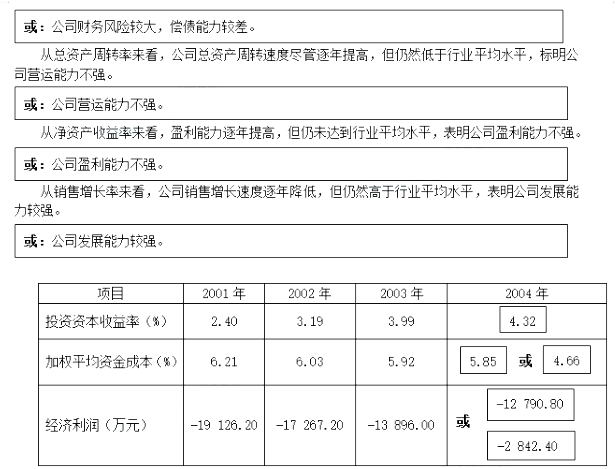

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

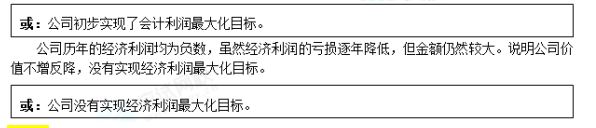

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-10

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16