2019年上海市高级会计师考试大纲(一)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

计算项目A、B的会计收益率。

答案:

解析:

项目A的会计收益率=[(500+400+300+100)/4]/1000=32.5%

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

甲公司是境内国有控股大型化工类上市公司,其产品所需的原材料主要依赖进口。近期以来,由于国际市场上原材料C价格波动较大,且总体上涨趋势明显,甲公司决定尝试利用境外衍生品市场开展套期保值业务。套期保值属该公司新业务,且需向有关主管部门申请境外交易相关资格。甲公司管理层组织相关方面人员进行专题研究,主要观点如下:

(1)公司作为大型上市公司,如任凭原材料C价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对原材料C进口进行套期保值。

(2)近年来,某些国内大型企业由于各种原因发生境外衍生品交易巨额亏损事件,造成负面影响,鉴于此,公司应当慎重利用境外衍生品市场对原材料C进口进行套期保值,不应该开展境外衍生品投资业务。

(3)公司应当利用境外衍生品市场开展原材料C套期保值。针对原材料C国际市场价格总体上涨的情况,可以采取卖出套期保值方式进行套期保值。

(4)公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

假设不考虑其他因素。

要求:指出上述观点是否存在不当之处,如存在不当之处,指出不当之处,并说明理由

(1)公司作为大型上市公司,如任凭原材料C价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对原材料C进口进行套期保值。

(2)近年来,某些国内大型企业由于各种原因发生境外衍生品交易巨额亏损事件,造成负面影响,鉴于此,公司应当慎重利用境外衍生品市场对原材料C进口进行套期保值,不应该开展境外衍生品投资业务。

(3)公司应当利用境外衍生品市场开展原材料C套期保值。针对原材料C国际市场价格总体上涨的情况,可以采取卖出套期保值方式进行套期保值。

(4)公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

假设不考虑其他因素。

要求:指出上述观点是否存在不当之处,如存在不当之处,指出不当之处,并说明理由

答案:

解析:

(1)不存在不当之处。

(2)存在不当之处。

理由:不能因为其他企业曾经发生境外衍生品交易巨亏损事件,就不利用境外衍生品市场进行原材料C套期保值。

(3)存在不当之处。

理由:因为卖出套期保值主要防范的是价格下跌风险,而买入保值才能防范价格上涨风险。

(4)不存在不当之处。

(2)存在不当之处。

理由:不能因为其他企业曾经发生境外衍生品交易巨亏损事件,就不利用境外衍生品市场进行原材料C套期保值。

(3)存在不当之处。

理由:因为卖出套期保值主要防范的是价格下跌风险,而买入保值才能防范价格上涨风险。

(4)不存在不当之处。

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

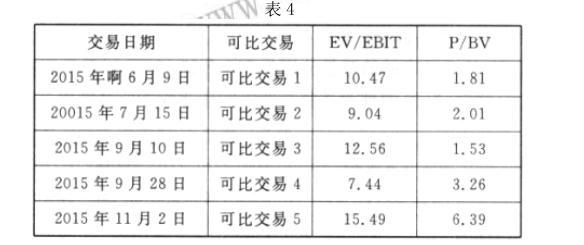

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的 EV/EBIT 平均值和 P/BV 平均值;②乙公司加权平均评估价值。

答案:

解析:

①EV/EBIT 的平均值

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

2018年1月1日,A公司以3 100万元银行存款作为对价购入B公司当日发行的一项一般公司债券。取得时,A公司根据该项投资的合同现金流量特征及业务模式,将其划分为以摊余成本计量的金融资产。2018年年末,该项金融资产的公允价值为3 200万元,摊余成本为3 065万元。因A公司管理该项金融资产的业务模式发生改变,A公司将其重分类为以公允价值计量且其变动计入当期损益的金融资产。

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

答案:

解析:

A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元不正确;在2019年1月1日确认其他综合收益135万元也不正确。理由:A公司应在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 200万元;应在2019年1月1日确认公允价值变动损益135万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2021-02-03

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2021-02-03

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16