盘点安徽省高级会计师职业发展方向!

发布时间:2020-01-16

近年来,高级会计师考试报考人数逐年增加,报考的条件非常严格,从学历到工作年限再到外语、计算机能力等,都有严格的要求。到底是什么让这么多人报考呢?当然是高级会计师的含金量了。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

以上是关于高级会计师职业发展的内容,希望可以帮到还在纠结要不要报考高级会计师证书的小伙伴。也希望能够正在备考的小伙伴带去动力,更加坚定备考的信心。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:项目资金应按规定用途使用(或:专款专用;或:不得挪用);在年度预算执行中确需调整用途的,须报财政部审批。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

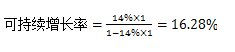

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-22

- 2020-01-16

- 2020-01-16

- 2020-02-26

- 2020-01-15

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2021-10-14

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16