一起来看,高会评审工作到底需要准备哪些资料呢?

发布时间:2021-11-19

相信各位准高会考生都知道:高级会计师实行考评结合,光通过考试还不行,更重要的是需要通过评审。有的考生说评审要比考试还难,因为评审工作中需要大家注意的地方也很多,还要准备很多材料!那么高会评审工作到底需要准备哪些资料呢?快和51题库考试学习网一起来看看吧!

一、评审时间

由于不同步报考地区会根据自己的考情安排评审时间,因此2021年高级会计师评审的时间是不统一的。按照经验进行推测,评审工作一般会于下半年展开,也有部分地区会在来年的一、二月份进行,但仍不排除提前的可能。

二、高级会计师评审材料需要准备什么

高级会计师评审材料一般包括以下几种:

1.证书及证明材料。包括考生的学历、学位、职称或执业资格、会计从业资格等证书等。

2.需要参评的论文。

3.业绩证明。业绩及效益证明材料。

4.职称英语与职称计算机。大部分地区已经取消对职称计算机与职称英语的要求。

不同地区的要求略有不同,考生要及时关注本地区考试管理机构发布的相关公告,提前做好评审准备。

三、集中答疑

1:评审未通过时,《高级会计实务》成绩会作废吗?

答:不作废。超过省市线的成绩会被保留一年,即可以参加两次评审。超过国家线的成绩三年内有效。

2:现发表论文再考试可以吗?

答:可以,考生在取得中级会计职称后所发表的论文理论上都可以参加评审,前提是发表的杂志符合报考单位要求。因此您也可以选择边备考《高级会计实务》边发表论文。

3:工作业绩报告对评审的影响大吗?

答:目前来看,工作业绩报告对评审结果的影响很大。评审老师除了会从论文看您的业务能力和对知识的运用以外,还会从工作业绩报告洞察出您的从业经验是否符合一名高级会计师的标准。因此您要在报告中尽量体现您工作品质中的亮点,不要写的过于平淡,在真实的前提下可以有适当润色。可以重点总结一下在财务管理、预算控制、财务分析、单位财会制度的建立和完善、企业上市筹备及人才培养等方面的工作业绩。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的关于高级会计师考试相关信息仅供参考,如果有异议,请考生以权威部门公布的信息为准。

以上就是高会评审工作需要准备哪些资料的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

资料一:

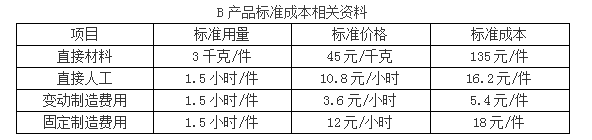

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

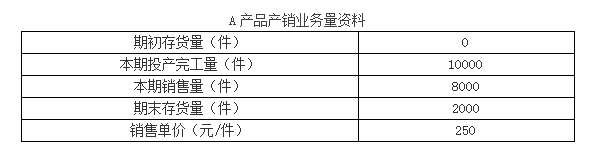

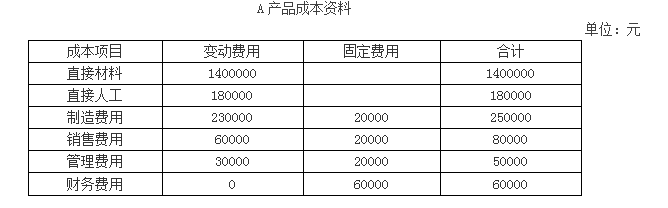

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2021-11-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-02-02

- 2020-01-15

- 2021-11-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-06-27

- 2020-01-15

- 2021-10-12

- 2019-08-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2021-06-30