速看:注会可免试直接参加申报评审?

发布时间:2021-11-20

拥有高级会计师资格是每个财会人员的梦想与追求。同样的,证书也是体现自己业务水平的一项标志。可能大部分考生都是自己集团公司财务负责人,更期盼着早日实现自己的高会梦。相信有的同学肯定听说过这个消息:注会可以直接免考高会,这是真的吗?一起来看!

注册会计师可免试直接申报高会评审

山东:根据《山东省会计人员高级会计师职称标准条件》,通过考试取得中国注册会计师资格,在会计中介机构连续执业2年以上,或从事会计工作5年以上,可免于参加全国会计高级资格考试,按照职称评审要求和有关程序规定直接申报高级会计师职称评审。

上海:上海印发《上海市高级会计师职称评审办法》,新的评审办法明确规定:注册会计师可以免试申报上海高会评审,那么注册会计师免试申报上海2020高会评审的条件有哪些?

注册会计师执业或非执业会员同时符合下列条件,可免于参加会计专业技术高级资格考试:

(一)经考试取得注册会计师资格;

(二)累计在会计师事务所注册执业满10年;

(三)申报时会员关系应当属于上海市注册会计师协会。

湖北:根据《湖北省会计系列高级专业技术资格评审标准条件》,认真履行岗位职责,努力完成本职工作,具备相应的会计专业知识和业务技能,通过全国高级会计师资格考试或取得中国注册会计师全科合格证书。近5年内年度考核均为合格以上。

陕西:根据《陕西高级会计师职称评价办法》,取得中级相关专业职称10年,从事财会工作满25年,并具备本高级会计师专业技术业绩成果条件4项以上,可破格申报高级会计师职称。

注:中级相关专业职称,是指会计师、审计师、经济师(财政税收类)、统计师等职称,以及注册会计师、资产评估师等职业资格。

也就是说,取得注册会计师10年,从事财会工作25年,并具备下列业绩成果条件4项以上,可破格申报高级会计师职称。

西藏:根据《西藏会计系列高级职称评价标准的通知》,取得注册会计师执业资格证书,在藏执业5年上且符合申报条件和能力业绩条件的,可免于参加全国《高级会计实务》考试。

湖南:根据《湖南省会计系列高级职称申报评价办法》,通过考试取得中国注册会计师执业资格证书、在会计师事务所连续执业3年以上,可免于参加全国高级会计师资格考试,按照职称评审相关要求和程序直接申报高级会计师职称。

新疆:根据《新疆2021年正高、高级会计师评审申报通知》,通过考试取得中国注册会计师执业资格证书,且在会计师事务所连续执业5年以上,可免于参加全国高级会计师资格考试,按照职称评审相关要求和程序直接申报高级会计师职称。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚相关资讯了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

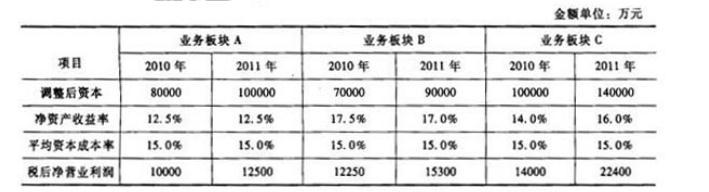

据此,B板块业绩最好,C板块次之,A板块最差。

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

战略的类型选择,其中,基于资本结构优化的战略选择,应该主要考虑什么?

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-25

- 2020-08-10

- 2020-01-16

- 2020-01-16

- 2021-07-02

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-04-11

- 2021-10-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-10

- 2021-09-01

- 2020-01-16

- 2020-01-15

- 2020-01-16