天津2018年税务师考试成绩查询入口已开通

发布时间:2019-01-04

一、成绩合格标准

2018年度税务师职业资格考试5科考试成绩合格标准均为84分(各科目满分均为140分)。

二、成绩查询

2019年1月2日上午9:00起,考生可在中国注册税务师协会官网(www.cctaa.cn)登录“全国税务师职业资格考试报名系统”(以下简称“报名系统”),或直接输入网址(https://ksbm.ecctaa.com/)登录报名系统,进入个人中心,进行成绩查询。

三、成绩复核

考生如对成绩存疑,可申请成绩复核。成绩公布之日起10个工作日内,即2019年1月2日至1月15日期间,考生可登录报名系统个人中心,填写并提交成绩复核表。

中税协考试办将于成绩复核申请结束之日后10个工作日内进行成绩复核,考生可于2019年1月30日起通过报名系统查询复核结果。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

下列各项支出中,不计入企业政策性搬迁支出的是( )。

A.搬迁期间安置职工实际发生的费用

B.由于搬迁所发生的企业资产处置支出

C.各类资产的搬迁安装费用

D.由于搬迁购入新资产的支出

B.由于搬迁所发生的企业资产处置支出

C.各类资产的搬迁安装费用

D.由于搬迁购入新资产的支出

答案:D

解析:

企业的搬迁支出,包括搬迁费用支出以及由于搬迁所发生的企业资产处置支出。搬迁费用支出,是指企业搬迁期间所发生的各项费用,包括安置职工实际发生的费用、停工期间支付给职工的工资及福利费、临时存放搬迁资产而发生的费用、各类资产搬迁安装费用以及其他与搬迁相关的费用。资产处置支出,是指企业由于搬迁而处置各类资产所发生的支出,包括变卖及处置各类资产的净值、处置过程中所发生的税费等支出。

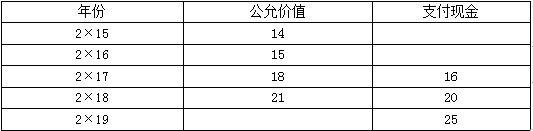

2×15年1月1日,A公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2×15年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2×19年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下表:

单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。第四年年末,有50人行使了股份增值权。第五年年末,剩余35人也行使了股份增值权。

要求:根据上述资料,回答下列问题。

(2)2×15年应计入管理费用的金额为( )元。

单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。第四年年末,有50人行使了股份增值权。第五年年末,剩余35人也行使了股份增值权。

要求:根据上述资料,回答下列问题。

(2)2×15年应计入管理费用的金额为( )元。

A.77000

B.3733.33

C.160000

D.0

B.3733.33

C.160000

D.0

答案:A

解析:

(2)2×15年12月31日确认的应付职工薪酬余额=(200-35)×100×14×1/3=77000(元),

下列情形中,纳税人应进行土地增值税清算的是( )。

A.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的

B.取得销售(预售)许可证满3年仍未销售完毕的

C.纳税人申请注销税务登记但未办理土地增值税清算手续的

D.直接转让土地使用权的

B.取得销售(预售)许可证满3年仍未销售完毕的

C.纳税人申请注销税务登记但未办理土地增值税清算手续的

D.直接转让土地使用权的

答案:D

解析:

选项ABC,属于主管税务机关可要求纳税人进行土地增值税清算的情形;

纳税人符合下列条件之一的,应进行土地增值税的清算:

(1)房地产开发项目全部竣工、完成销售的;

(2)整体转让未竣工决算房地产开发项目的;

(3)直接转让土地使用权的。

纳税人符合下列条件之一的,应进行土地增值税的清算:

(1)房地产开发项目全部竣工、完成销售的;

(2)整体转让未竣工决算房地产开发项目的;

(3)直接转让土地使用权的。

关于税收规范性文件,下列说法正确的是( )。

A.税收规范性文件可以设定退税事项

B.税收规范性文件的名称可以使用“通知”、“批复”

C.各级税务机关的内设机构,可以自己的名义制定税收规范性文件

D.税收规范性文件解释权由制定机关负责解释

B.税收规范性文件的名称可以使用“通知”、“批复”

C.各级税务机关的内设机构,可以自己的名义制定税收规范性文件

D.税收规范性文件解释权由制定机关负责解释

答案:D

解析:

选项A,税收规范性文件不得设定税收开征、停征、减税、免税、退税、补税事项,不得设定行政许可、行政处罚、行政强制、行政事业性收费以及其他不得由税收规范性文件设定的事项。选项B,税收规范性文件可以使用“办法”“规定”“规程”“规则”等名称,但是不得称“条例”“实施细则”“通知”“批复”等;选项C,县以下(不含本级)税务机关以及各级税务机关的内设机构、派出机构、直属机构和临时性机构,不得以自己的名义制定税收规范性文件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-21

- 2019-12-29

- 2020-08-15

- 2020-08-15

- 2019-01-04

- 2020-12-10

- 2019-04-25

- 2019-12-28

- 2021-01-06

- 2020-12-31

- 2021-08-21

- 2019-12-29

- 2019-04-23

- 2020-08-15

- 2020-12-31

- 2020-12-10

- 2020-12-05

- 2020-11-05

- 2020-08-14

- 2020-11-04

- 2020-11-04

- 2020-11-26

- 2019-12-31

- 2019-12-29

- 2020-12-31

- 2020-08-16

- 2020-08-15

- 2019-04-24

- 2020-08-15

- 2020-11-27