2022年造价工程师《工程计价》章节练习(2022-06-01)

发布时间:2022-06-01

2022年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理第一章 建设工程造价构成5道练习题,附答案解析,供您备考练习。

1、下列费用中,应列入建筑安装工程人工费的是( )。【多选题】

A.生产职工教育经费

B.奖金

C.计时工资

D.津贴补贴

E.计件工资

正确答案:B、C、D、E

答案解析:A项属于企业管理费。

2、某市建筑公司承建某县政府办公楼,工程不合税造价为1000万元,则该施工企业应缴纳的营业税、城市维护建设税和教育费附加分别是( )万元。【单选题】

A.31; 1.45; 0.8

B.31.024; 1.551; 0.931

C.31.02; 1.55; 0.93

D.31.02; 2.17; 0.93

正确答案:B

答案解析:由于工程所在地为县镇,城市维护建设税税率为5%,因此,含税营业额=1000/[1-3%-(3%*5%)-(3%*3%)-(3%*2%)]=1034.126万元;应缴纳的营业税=1034.126×3% =31.024万;应缴纳的城市维护建设税=31.024×5% =1.551万元;应缴纳的教育费附加= 31.024×3%=0.931万元;应缴纳的地方教育附加=31.024×2%=0.620万元,由于新版教材的内容变动,地方教育费附加也计入了税金之中,之前版本未计算地方教育附加费。

3、下列各种费用计算正确的是( )。【多选题】

A.环境保护费=定额人工费×环境保护费费率(%)

B.文明施工费=定额人工费与定额机械费之和×文明施工费费率(%)

C.安全施工费=措施费×安全施工费费率(%)

D.人工费=工日消耗量×工资单价

E.材料费=∑(材料消耗量×材料基价)+检验试验费

正确答案:A、B

答案解析:C项,安全施工费=定额基价、定额人工费(或定额人工费与定额机械费之和)×安全施工费费率(%);D项,人工费=∑(工日消耗量×日工资单价);E项,材料费=∑(材料消耗量×材料单价)。

4、某新建项目,建设期为2年,预计共需向银行贷款2000万元。第1年贷款1000万元,第2年贷款1000万元,贷款年利率为6%。假定贷款为分年均衡发放。计算该项目的建设期贷款利息为( )万元。【单选题】

A.91.8

B.120.00

C.121.8

D.180.0

正确答案:C

答案解析:根据题意,该项目建设期贷款利息的计算过程如下::第一年贷款利息Q1=1000/2*6%=30万元;第二年贷款利息Q2=(1000+30+1000/2)*6%=91.8万元;所以,该项目的建设期利息Q=Q1+Q2=30+91.8=121.8万元,C选项正确。

5、施工企业缴纳营业税的税基是( )。【单选题】

A.计税营业额

B.直接费+间接费

C.直接工程费+间接费+利润

D.工程总投资

正确答案:A

答案解析:营业税是按计税营业额乘以营业税税率确定。计税营业额是指从事建筑、安装、修缮、装饰及其他工程作业收取的全部收入,还包括建筑、修缮、装饰工程所用原材料及其他物资和动力的价款。当安装的设备的价值作为安装工程产值时,亦包括所安装设备的价款。应纳营业额=计税营业额x3%。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.30

C.45

D.60

B.提升法

C.桅杆吊升法

D.顶升法

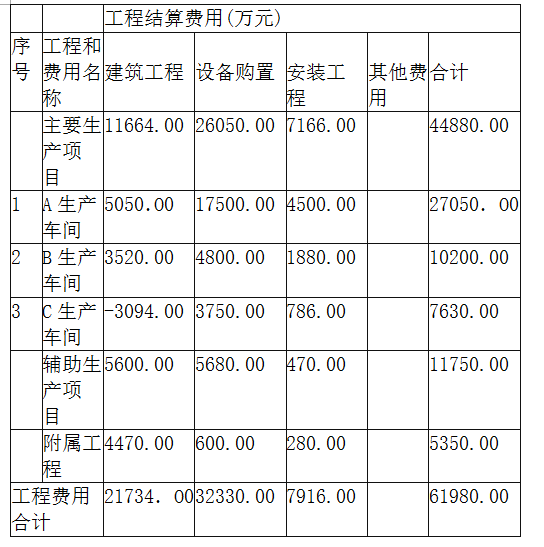

表1-17已建类似项目工程造价结算资料

表1-17中,A生产车间的进口设备购置费为16430万元人民币,其余为国内配套设备费;在进口设备购置费中,设备货价(离岸价)为1200万美元(1美元=8.3元人民币),其余为其他从属费用和国内运杂费。

问题:

(1)类似项目建筑工程费用所含的人工费、材料费、机械使用费和综合税费占建筑工程造价的比例分别为13.5%、61.7%、9.3%、15.5%,因建设时间、地点、标准等不同,相应的价格调整系数分别为1.36、1.28、1.23、1.18;拟建项目建筑工程中的附属工程工程量与类似项目附属工程工程量相比减少了20%,其余工程内容不变。

试计算建筑工程造价综合差异系数和拟建项目建筑工程总费用。

(2)试计算进口设备其他从属费用和国内运杂费占进口设备购置费的比例。

(3)拟建项目A生产车间的主要生产设备仍为进口设备,但设备货价(离岸价)为1100万美元(1美元=7.2元人民币);进口设备其他从属费用和国内运杂费按已建类似项目相应比例不变;国内配套采购的设备购置费综合上调25%。A生产车间以外的其他主要生产项目、辅助生产项目和附属工程的设备购置费均上调10%。

试计算拟建项目A生产车间的设备购置费、主要生产项目设备购置费和拟建项目设备购置总费用。

(4)假设拟建项目的建筑工程总费用为30000万元,设备购置总费用为40000万元;安装工程总费用按表1-3-1中数据综合上调15%;工程建设其他费用为工程费用的20%,基本预备费费率为5%,拟建的建设期价差预备费为静态投资的3%。

试确定拟建项目全部建设投资。

各问题计算过程和结果均保留两位小数。

建筑工程造价综合差异系数:

13.5%×1.36+61.7%×1.28+9.3%×1.23+15.5%×1.18=1.27

拟建项目建筑工程总费用:

(21734.00-4470.00 ×20%)×1.27=26466.80(万元)

问题(2):

进口设备其他从属费用和国内运杂费占设备购置费百分比:

(16430-1200 ×8.3)/16430=39.38%

问题(3):

计算拟建项目A生产车间的设备购置费。

①拟建项目A生产车间进口设备购置费:

1100×7.2/(1-39.38%)=13065.O0(万元)

②拟建项目A生产车间国内配套采购的设备购置费:

(17500.00-16430.O0)×(1+25%)=1337.50(万元)

③拟建项目A生产车间设备购置费:

13065.O0+1337.50=14402.50(万元)

主要生产项目设备购置费:

14402.50+(4800+3750)×(1+10%)=23807.50(万元)

拟建项目设备购置总费用:

23807.50+(5680.O0+600.O0)×(1+10%)=30715.50(万元)

问题(4):

拟建项目全部建设投资:

[30000+40000+7916×(1+15%)]×(1+20%)×(1+5%)×(1+3%)

=102660.39(万元)

B.已完工程预算成本与已完工程实际成本

C.已完工程实际成本与拟完工程预算成本

D.已完工程实际成本与已完工程预算成本

挣值分析法是对工程项目成本/进度进行综合控制的一种分析方法。通过比较已完工程预算成本(BCWP)与已完工程实际成本(ACWP)之间的差值,可以分析由于实际价格的变化而引起的累计成本偏差;通过比较已完工程预算成本(BCWP)与拟完工程预算成本(BCWS)之间的差值,可以分析由于进度偏差而引起的累计成本偏差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-31

- 2020-12-20

- 2022-02-09

- 2020-09-04

- 2019-10-24

- 2022-03-19

- 2021-02-11

- 2021-11-05

- 2020-01-14

- 2021-03-13

- 2020-03-10

- 2020-08-22

- 2019-10-31

- 2021-04-13

- 2021-02-15

- 2022-03-21

- 2020-12-02

- 2020-02-15

- 2022-01-22

- 2021-01-19

- 2020-06-18

- 2020-05-01

- 2021-01-26

- 2021-11-25

- 2020-01-04

- 2020-06-04

- 2021-04-28

- 2021-06-16

- 2021-03-24

- 2021-08-09