2021年造价工程师《技术与计量(土建)》每日一练(2021-12-25)

发布时间:2021-12-25

2021年造价工程师《技术与计量(土建)》考试共80题,分为单选题和多选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在建筑物深基础工程和地下建筑工程的施工中遇到的流砂现象,按其严重程度可分为()。【多选题】

A.轻度流砂

B.重度流砂

C.轻微流砂

D.中等流砂

E.严重流砂

正确答案:C、D、E

答案解析:在建筑物深基础工程和地下建筑工程的施工中遇到的流砂现象,按其严重程度可分为以下三种:①轻微流砂,当基坑围护桩排的间隙处隔水措施不当或施工质量欠缺时,或当地下连续墙接头的施工质量不佳时,有些细小的土颗粒会随着地下水渗漏一起穿过缝隙而流入基坑,增加坑底的泥泞程度;②中等流砂,在基坑底部,尤其是靠近围护桩墙的地方,常会出现一堆粉细砂缓缓冒起,仔细观察,可以看到粉细砂堆中形成许多小小的排水沟,冒出的水夹带着细小土粒在慢慢地流动;③严重流砂,基坑开挖时如发生上述现象而仍然继续往下开挖,流砂的冒出速度会迅速增加,有时会像开水初沸时的翻泡,此时基坑底部称为流动状态,给施工带来极大困难,甚至影响邻近建筑物的安全。

2、下列关于路面及路面排水的说法不正确的是( )。【单选题】

A.高速公路的路面排水一般由路肩排水与中央分隔带排水组成

B.路面结构由面层、基层和中间层组成

C.路拱的基本形式有抛物线、屋顶线、拆线或直线

D.路面面层应具有足够的结构强度、良好的温度稳定性

正确答案:B

答案解析:B项,路面结构由面层、基层和垫层组成。

3、施工剪力墙体系和筒体体系的钢筋混凝土结构高层建筑的一种有效的模板体系是( ; ; ;)。【单选题】

A.大模板

B.爬升模板

C.滑升模板

D.永久式模板

正确答案:B

答案解析:爬升模板简称爬模,国外亦称跳模,是施工剪力墙体系和筒体体系的钢筋混凝土结构高层建筑的一种有效的模板体系,我国已推广应用。

4、按照工程量计算规则,工程量清单通常采用的工程量计量单位是( ; ; ;)。【单选题】

A.100m

B.100m

C.10m

D.m

正确答案:D

答案解析:计量单位的调整:工程量清单项目的计量单位一般采用基本的物理计量单位或自然计量单位,如平方米、立方米、m、kg、t等,基础定额中的计量单位一般为扩大的物理计量单位或自然计量单位,如100平方米、1000立方米、100m等。

5、板材隔墙目前采用的大多为条板,有( )。【多选题】

A.人造板

B.石膏条板

C.碳化石灰板

D.复合板

E.水泥刨花板

正确答案:B、C、E

答案解析:板材隔墙是指单板高度相当房间净高,面积较大,且不依赖骨架,直接装配而成的隔墙。目前,采用的大多为条板,如加气混凝土条板、石膏条板、碳化石灰板、蜂窝纸板、水泥刨花板等。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

1.项目计算期10年,其中建设期2年。项目第3年投产,第4年开始达到设计生产能力。

2.项目建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况,建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。

3.项目建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

4.该项目建设投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

5.该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。项目设计生产能力为50万件,销售价格(不含税)为54元/件,增值税税率为17%,增值税附加率为12%。产品固定成本占年总成本的40%,单位产品可变成本中含可抵扣进项税5元。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表。

2.列式计算固定资产年折旧额,计算期末固定资产余值及无形资产摊销费。

3.编制运营期费用估算表。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4计算结果保留2位小数外,其余各题计算结果均保留3位小数)

建设期贷款利息为24万元。

运营期前5年等额本金偿还法,每年应还本金为:(800+24)÷5=164.8(万元)

问题2:

固定资产年折旧费=(2800+24)×85%×(1-5%)÷10=228.038(万元)

固定资产期末余值=(2800+24)×85%×5%+(10-8)×228.038=576.096(万元)

无形资产年摊销费=(2800+24)×15%÷5=84.720(万元)

问题3:

问题4:

第4年产量盈亏平衡点:

由于盈亏平衡产量为设计生产能力的62.22%<70%,则项目产出的抗风险能力较强。

解析:

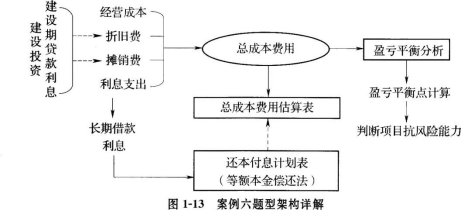

本案例主要考查盈亏平衡分析及相关知识要点。盈亏平衡分析通过计算项目达产年的盈亏平衡点,分析项目成本与收入的平衡关系,判断项目对产出品数量变化的适应能力和抗风险能力。盈亏平衡点通过正常年份的产量或者销售量、可变成本、固定成本、产品价格和增值税附加等数据计算,由此可以将建设期贷款利息、总成本费用估算等知识点联系起来,综合考核。具体题型架构如图1—13所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,以建设期贷款利息为基础,按照等额本金偿还法计算建设期借款(即长期借款)各年还款本息,以此为基础编制还本付息计划表。

问题2由建设期投资额、建设期贷款利息以及各种资产的分布比例,得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧费;根据无形资产原值及摊销年限计算年摊销费。

问题3根据总成本费用的构成项目,借助还本付息计划表编制总成本费用估算表。

问题4依据运营期第4年的总成本费用,固定成本与可变成本的分布比例,销售价格、设计生产能力等数据计算产量盈亏平衡点,具体计算公式见图1—12。

B.室内回填应扣除间隔墙所占体积

C.场地回填按设计回填尺寸以面积计算

D.基础回填不扣除基础垫层所占面积

按设计图示尺寸以体积计算。场地回填:回填面积乘以平均回填厚度;室内回填:主墙间净面积乘以回填厚度,不扣除间隔墙;基础回填:挖方清单项目工程量减去自然地坪以下埋设的基础体积(包括基础垫层及其他构筑物)。回填土方项目特征包括密实度要求、填方材料品种、填方粒径要求、填方来源及运距。

B.故意提供虚假情况,给对方造成损失

C.故意隐瞒与签约有关的重要事实

D.恶意进行磋商,给对方造成损失

E.一方未尽到通知义务,增加对方缔约成本

B.耐碱性要好

C.耐候性要好

D.耐污染性要好

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-27

- 2020-08-14

- 2019-11-02

- 2020-10-23

- 2020-10-23

- 2021-01-09

- 2021-05-16

- 2021-04-25

- 2020-06-21

- 2020-09-29

- 2021-06-28

- 2020-07-30

- 2020-10-23

- 2020-12-18

- 2020-10-26

- 2020-05-19

- 2021-12-25

- 2021-06-24

- 2020-11-14

- 2020-10-19

- 2020-10-10

- 2021-03-09

- 2020-02-16

- 2021-04-06

- 2020-12-20

- 2020-05-10

- 2020-10-21

- 2020-09-07

- 2020-10-10

- 2020-04-03