网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

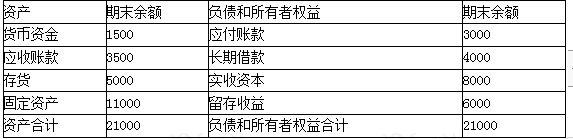

(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

要求:(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

要求:(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。

参考答案

参考解析

解析:(1)经营性资产增加额=(1500+3500+5000)×20%=2000(万元)

(2)经营性负债增加额=3000×20%=600(万元)

(3)留存收益增加额=5000×(1+20%)×20%=1200(万元)

(4)外部资金需求量=2000-600-1200=200(万元)

(2)经营性负债增加额=3000×20%=600(万元)

(3)留存收益增加额=5000×(1+20%)×20%=1200(万元)

(4)外部资金需求量=2000-600-1200=200(万元)

更多 “(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元) 公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。 要求:(1)计算2019预计经营性资产增加额。 (2)计算2019预计经营性负债增加额。 (3)计算2019预计留存收益增加额。 (4)计算2019预计外部融资需求量。” 相关考题

考题

甲公司上年年末的留存收益余额为l20万元,今年年末的留存收益余额为150万元,假设今年实现了可持续增长,销售增长率为20%,收益留存率为40%,则上年的净利润为( )万元。 A.62.5 B.75 C.300 D.450

考题

某公司20×6销售收入为10000万元,销售成本率为70%,销售净利润率为12%,净利润的70%分配给投资者。 20×6年12月31日的资产负债表(简表)如下:假设流动资产和流动负债随销售同比例变动,长期资产不变动,20×7年预计销售收入增长20%,销售净利率为10%,留存收益率为40%,外部融资额为( )万元。A.80B.100C.120D.150

考题

甲公司上年年末的留存收益余额为120万元,今年年末的留存收益余额为150万元,假设今年实现了可持续增长,销售增长率为20%,收益留存率为40%,则上年的净利润为( )万元。A.62.5B.75C.300D.450

考题

已知:某公司2008年销售收入为3000万元,销售净利润率为8%,净利润的70%分配给投资者。2008年12月31日的资产负债表(简表)如下:该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为( )。A.0.5B.0.4C.0.3D.0.2

考题

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

考题

(2018年)长江公司2017年末的敏感性资产为2600万元,敏感性负债为800万元,2017年度实现销售收入5000万元,预计2018年度销售收入将提高20%,销售净利润率为8%,利润留存率为60%,则基于销售百分比法预测下,2018年度长江公司需从外部追加资金需要量为( )万元。

A.93

B.72

C.160

D.312

考题

甲公司2019年的销售收入为4000万元,净利润为500万元,利润留存率为60%,预计以后年度净利润和股利的增长率均为5%。甲公司的β系数为1.2,无风险利率为5%,市场平均股票的收益率为10%,则甲公司的本期市销率为( )。

A.0.88

B.0.83

C.0.44

D.0.42

考题

某公司长期以来采用固定股利支付率政策进行股利分配,确定的股利支付率为20%。2016年销售收入为5000万元,税后净利润为600万元,按照固定股利支付率政策,该公司将要支付的股利为( )万元。A.120

B.880

C.1000

D.1120

考题

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。

A.1.22

B.1.48

C.1.35

D.1.83

考题

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。

A.12.5%

B.12%

C.13.5%

D.12.8%

考题

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。

A.1450

B.1200

C.900

D.2500

考题

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

计算2020年甲公司需增加的对外筹集资金量为( )万元。

A.1248

B.452

C.865

D.790

考题

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)

乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)

要求:

(1)建立总资金需求模型;

(2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量;

(3)测算2020年外部融资需求量。

考题

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量

考题

已知甲公司2017年的销售收入为5000万元,销售净利率为10%,利润留存率为40%,预计2018年销售收入将增加10%,其他条件保持不变,则2018年甲公司的内部筹资额为( )万元。A.220

B.200

C.330

D.300

考题

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。

考题

甲公司2×12年实现净利润100万元,公司每年按净利润的10%提取盈余公积,按净利润的5%提取任意盈余公积,同时分配现金股利20万元,假定未发生其他的利润分配事项,则2×12年甲公司的留存收益金额为( )万元。A.65

B.80

C.70

D.100

考题

多选题20×8年,甲公司将乙公司20×7年7月销售给本公司的产品剩余的80%实现对外部独立第三方销售,该项交易甲公司应对乙公司20×8年净利的处理方式为( )。A调减乙公司净利润10万元B调减乙公司净利润40万元C调增乙公司净利润40万元D调增乙公司净利润10万元

考题

单选题甲公司上年年末的留存收益余额为120万元,今年年末的留存收益余额为150万元,假设今年实现了可持续增长,销售增长率为20%,利润留存率为40%,则上年的净利润为( )万元。A

62.5B

75C

300D

450

考题

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

考题

单选题甲公司2013年实现的净利润为3000万元,资产总额为15000万元,准备向国内一家类似行业的乙公司提出收购意向,乙公司2013年12月31日资产负债表主要数据如下:资产总额为5000万元,债务总额为1000万元,当年净利润为490万元,前三年平均净利润为450万元,与乙公司具有相同经营范围和风险的上市公司平均市盈率为10。假定目标公司乙公司被收购后的盈利水平能够迅速提高到并购公司甲公司当前的资产报酬率水平,但是市盈率不能达到甲公司的水平,则目标公司的价值为()万元。A

8900B

9900C

10000D

10500

考题

单选题甲公司上年年末的留存收益余额为120万元,今年年末的留存收益余额为150万元,假设今年实现了可持续增长,销售增长率为20%,收益留存率为40%,则上年的净利润为()万元。A

62.5B

75C

300D

450

考题

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

考题

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。

考题

单选题长江公司2017年末的敏感性资产为2600万元,敏感性负债为800万元。2017年度实现销售收入5000万元,预计2018年度销售收入将提高20%,销售净利润率为8%,利润留存率为60qo,则基于销售百分比法预测下,2018年度长江公司需从外部追加资金需要量为()万元。(2018年)A

312B

160C

93D

72

热门标签

最新试卷