网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

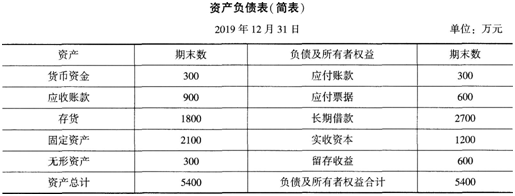

某企业2019年12月31日的资产负债表(简表)如下:

该企业2019年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。

预计2020年销售收入比上年增长25%。为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2020年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;

2020年年末固定资产和无形资产合计为2700万元。

2020年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2020年需要增加的营运资金额。

(2)预测2020年需要增加的对外筹集资金额。

(3)预测2020年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2020年的速动比率和产权比率。

(5)预测2020年的流动资产周转次数和总资产周转次数。

(6)预测2020年的净资产收益率。

(7)预测2020年的所有者权益增长率和总资产增长率。

该企业2019年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。

预计2020年销售收入比上年增长25%。为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2020年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;

2020年年末固定资产和无形资产合计为2700万元。

2020年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2020年需要增加的营运资金额。

(2)预测2020年需要增加的对外筹集资金额。

(3)预测2020年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2020年的速动比率和产权比率。

(5)预测2020年的流动资产周转次数和总资产周转次数。

(6)预测2020年的净资产收益率。

(7)预测2020年的所有者权益增长率和总资产增长率。

参考答案

参考解析

解析:(1)

流动资产销售百分比

=(300+900+1800)/6000×100%

=50%

流动负债销售百分比

=(300+600)/6000×100%

=15%

2020年需要增加的营运资金额

=6000×25%×(50%-15%)

=525(万元)

(2)2020年需要增加的对外筹集资金额

=525+200+100-6000×(1+25%)×10%×(1-50%)

=450(万元)

(3)2020年末的流动资产

=(300+900+1800)×(1+25%)

=3750(万元)

2020年末的流动负债

=(300+600)×(1+25%)

=1125(万元)

2020年末的资产总额

=2700+3750

=6450(万元)

因为题目中说明企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,

即2020年末的负债总额=2700+1125=3825(万元)。

2020年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)2020年的速动比率

=[(300+900)×(1+25%)]/[(300+600)×(1+25%)]

=1.33

2020年的产权比率=3825/2625=1.46

(5)

2020年初的流动资产=300+900+1800=3000(万元)

2020年的流动资产周转次数

=6000×(1+25%)/[(3000+3750)÷2]

=2.22(次)

2020年的总资产周转次数

=6000×(1+25%)/[(5400+6450)÷2]

=1.27(次)

(6)2020年的净资产收益率

=[6000×(1+25%)×10%]/[(1200+600+2625)÷2]×100%

=33.90%

(7)2020年的所有者权益增长率

=(2625-1800)/1800×100%=45.83%

2020年的总资产增长率=(6450-5400)/5400×100%=19.44%

流动资产销售百分比

=(300+900+1800)/6000×100%

=50%

流动负债销售百分比

=(300+600)/6000×100%

=15%

2020年需要增加的营运资金额

=6000×25%×(50%-15%)

=525(万元)

(2)2020年需要增加的对外筹集资金额

=525+200+100-6000×(1+25%)×10%×(1-50%)

=450(万元)

(3)2020年末的流动资产

=(300+900+1800)×(1+25%)

=3750(万元)

2020年末的流动负债

=(300+600)×(1+25%)

=1125(万元)

2020年末的资产总额

=2700+3750

=6450(万元)

因为题目中说明企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,

即2020年末的负债总额=2700+1125=3825(万元)。

2020年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)2020年的速动比率

=[(300+900)×(1+25%)]/[(300+600)×(1+25%)]

=1.33

2020年的产权比率=3825/2625=1.46

(5)

2020年初的流动资产=300+900+1800=3000(万元)

2020年的流动资产周转次数

=6000×(1+25%)/[(3000+3750)÷2]

=2.22(次)

2020年的总资产周转次数

=6000×(1+25%)/[(5400+6450)÷2]

=1.27(次)

(6)2020年的净资产收益率

=[6000×(1+25%)×10%]/[(1200+600+2625)÷2]×100%

=33.90%

(7)2020年的所有者权益增长率

=(2625-1800)/1800×100%=45.83%

2020年的总资产增长率=(6450-5400)/5400×100%=19.44%

更多 “某企业2019年12月31日的资产负债表(简表)如下: 该企业2019年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。 预计2020年销售收入比上年增长25%。为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。 假定该企业2020年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化; 2020年年末固定资产和无形资产合计为2700万元。 2020年企业需要增加对外筹集的资金由投资者增加投入解决。 要求: (1)计算2020年需要增加的营运资金额。 (2)预测2020年需要增加的对外筹集资金额。 (3)预测2020年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。 (4)预测2020年的速动比率和产权比率。 (5)预测2020年的流动资产周转次数和总资产周转次数。 (6)预测2020年的净资产收益率。 (7)预测2020年的所有者权益增长率和总资产增长率。 ” 相关考题

考题

请教:2012年会计从业考试《会计基础》机试模拟试卷(九)第4大题第5小题如何解答?

【题目描述】

资产负债表

【资料】 已知新力公司2011年年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多60 000元,年末流动负债比年初流动负债多50 000元,2011年年末的资产负债表(简表)如下。

资产负债表(简表)

2011年12月31日

编制单位:新力有限公司 单位:元

【要求】完成资产负债表中列示的报表项目的金额。

考题

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年末流动比率是( )。

A.1.56

B.1.88

C.1.94

D.2.01

考题

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

如果评价该公司的营运能力,根据现有资料,还可以计算( )。

A.存货周转率

B.流动比率

C.总资产周转率

D.流动资产周转率

考题

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年应收账款减少,有利于公司减:少( )。

A.坏账损失

B.机会成本

C.销售费用

D.收账费用

考题

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年的净资产收益率为( )。

A.4.62%

B.5.15%

C.5.77%

D.6.67%

考题

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司的应收款周转率为( )次/年。

A.2

B.2.14

C.3

D.3.11

考题

(一)资料

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31 日资产负债表(简表)列示如下:

资产负债表(简表)

2009年12月31日 单位:万元

此外,该企业2009年度赊销收入净额为480 000万元,全年按360天计算。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

该企业2009年应收账款平均收账期是: A.52.5天

B.45.63天

C.45天

D.37.5天

考题

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:

资产负债表(简表) 2009年12月31日 单位:万元

要求:根据上述资料,为158-162题从备选答案中选出正确的答案。

下列各项中,属于反映企业短期偿债能力的指标有:A.现金比率

B.速动比率

C.资产负债率

D.存货周转率

考题

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

考题

某建筑公司2017年9月的资产负债简表如下:?

建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部( )。 A.建筑业企业

B.产业活动单位

C.个体经营户

D.建筑业从业人员

考题

丁公司 2017年末的资产负债表(简表)如下。

资产负债表(简表)

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。

考题

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)

乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)

要求:

(1)建立总资金需求模型;

(2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量;

(3)测算2020年外部融资需求量。

考题

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。

考题

D公司2020年的资产负债表(简表)如下。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。

考题

已知甲公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。2013年末的资产负债表(简表)如下:

要求:请完成上表括号中的数据。

考题

(一)某建筑企业2017年8月末资产负债简表如下:(单位:万元)

已知该企业7月末流动资产余额为1200万元,7月末在岗职工800人,8月内退16人,休产假4人,来本单位实习大学生2人。

该企业8月末累计折旧是( )万元。A.251

B.131

C.129

D.120

考题

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

考题

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

考题

问答题某企业2018年现金预算(简表)如下表所示。假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。预计2018年年末流动负债为4000万元,需要保证的年末现金占流动负债的比率为50%。要求:根据所列资料,计算填列表中用字母表示的项目。某企业2018年现金预算(简表)单位:万元

热门标签

最新试卷