网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(2014年)戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表1所示:

表1 2013年甲产品生产和销售资料

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表2。

表2 2014年分季度销售量预测数 单位:万台

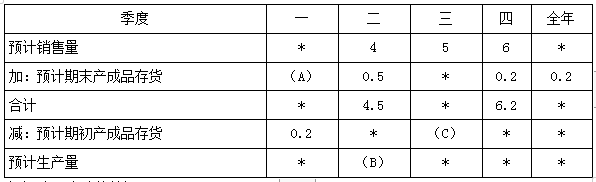

每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表3所示:

表3 2014年生产预算表 单位:万台

表中*表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年盈亏平衡点的业务量和盈亏平衡点的销售额;

(3)计算甲产品2013年的安全边际和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)确定表3中英文字代表的数值(不需要列示计算过程)。

表1 2013年甲产品生产和销售资料

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表2。

表2 2014年分季度销售量预测数 单位:万台

每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表3所示:

表3 2014年生产预算表 单位:万台

表中*表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年盈亏平衡点的业务量和盈亏平衡点的销售额;

(3)计算甲产品2013年的安全边际和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)确定表3中英文字代表的数值(不需要列示计算过程)。

参考答案

参考解析

解析:(1)2013年边际贡献总额=17×(500-200)=5100(万元)

2013年边际贡献率=(500-200)/500×100%=60%

(2)2013年盈亏平衡点的业务量=4800/(500-200)=16(万台)

2013年盈亏平衡点的销售额=4800/60%=16×500=8000(万元)

(3)2013年安全边际=17-16=1(万台)

2013年安全边际率=1/17×100%=5.88%

安全边际率小于10%,经营安全程度为危险。

(4)A=4×10%=0.4(万台),B=4+0.5-0.4=4.1(万台)

C=0.5(万台)

2013年边际贡献率=(500-200)/500×100%=60%

(2)2013年盈亏平衡点的业务量=4800/(500-200)=16(万台)

2013年盈亏平衡点的销售额=4800/60%=16×500=8000(万元)

(3)2013年安全边际=17-16=1(万台)

2013年安全边际率=1/17×100%=5.88%

安全边际率小于10%,经营安全程度为危险。

(4)A=4×10%=0.4(万台),B=4+0.5-0.4=4.1(万台)

C=0.5(万台)

更多 “(2014年)戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表1所示: 表1 2013年甲产品生产和销售资料 经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表2。 表2 2014年分季度销售量预测数 单位:万台 每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表3所示: 表3 2014年生产预算表 单位:万台 表中*表示省略的数据。 要求: (1)计算甲产品2013年的边际贡献总额和边际贡献率; (2)计算甲产品2013年盈亏平衡点的业务量和盈亏平衡点的销售额; (3)计算甲产品2013年的安全边际和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否; (4)确定表3中英文字代表的数值(不需要列示计算过程)。” 相关考题

考题

资料一:甲公司2008年12月31日资产负债表(简表)如表1所示:该公司只生产和销售A产品一种产品,2008年A产品的边际贡献率为40%,单位变动成本(包括销售税费)为48元,固定成本总额为4 800万元。2008年A产品的销售量为 187.5万件,销售净利润率为10%。甲公司适用的所得税税率为25%,2008年的股利支付率为40%。甲公司2009年的销售净利润率和股利支付率与2008年相同,并且两年均不存在销售折扣、折让、退回等;预计净利润比2008年增长30%。根据上述资料,回答下列问题:甲公司的盈亏临界点销售量为( )万元。A.150B.180C.100D.120

考题

甲公司生产某种产品的固定成本是30万元,该产品的单位变动成本为4元,市场售价为10元,若要达到6万元销售毛利的目标,该产品产销量应为多少?( )A.30000件B.45000件C.60000件D.75000件

考题

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。项目甲产品乙产品丙产品销售量(件)20000260007000单位售价(元)161014单位变动成本(元)8710固定成本总额(元)13000

A.企业应生产乙产品B.丙产品的贡献毛益总额为78000元C.甲乙两种产品的差别利润为82000元D.甲产品贡献毛益总额为160000元E.乙丙两种产品的差别收入为162000元

考题

某公司只生产销售一种产品,该产品单位售价为100元,变动成本率为60%,固定成本总额为20万元。则该企业盈亏临界点销售量为( )件。A.2 000B.3 333C.3 000D.5 000

考题

某企业计划生产 A、B、C 三种产品,固定成本总额为 50000 元,它们的销售量、销售单价、单位变动成本资料如表 16-2 所示

表 16-2 产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算 B 产品的盈亏平衡销售额和盈亏平衡销售量。

考题

已知某企业生产销售甲乙两种产品,甲产品边际贡献率为50%,乙产品边际贡献率为40%,甲产品销售额为300万元,乙产品销售额为200万元,固定成本总额为100万元。该企业加权平均保本销售额为( )万元。

A.217.39

B.185.19

C.227.27

D.222.22

考题

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。

考题

M公司生产和销售甲、乙两种产品,边际贡献率分别为45%和20%,全年的固定成本总额为4500万元。M公司希望每年的销售额达到15000万元时可以实现盈亏平衡.则甲产品的销售比重应达到( )。A.40%

B.75%

C.60%

D.25%

考题

戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

表22013年甲产品生产和销售资料

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

表32014年分季度销售量预测数单位:万台

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司编制2014年生产预算如表4所示:

表42014年生产预算表单位:万台

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率。

(2)计算甲产品2013年的保本销售量和保本销售额。

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否。

(4)计算2014年实现目标利润总额600万元的销售量。

(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

考题

(2018年)甲公司生产和销售A、B、C三种产品,全年固定成本总额为270000元。三种产品的有关资料如下:

要求:

(1)计算甲公司的综合边际贡献率。

(2)计算甲公司的综合盈亏平衡点销售额。

(3)计算A产品的盈亏平衡点销售额及盈亏平衡点销售量。

考题

戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如表2所示;

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

若每季度末预计的产成品存货占下个季度预计销售量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季度期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:

表中“*”表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

考题

戊公司只生产销售甲产品,该产品全年产销量一致。 2019年固定成本总额为4800万元,该产品生产资料如表 2所示:

表 2 2019 年甲产品生产和销售资料 单位:万台

经过公司管理层讨论,公司 2020年目标利润总额为 600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品 2020年四个季度的销售量做出如下预计,见表 3。

若每季度末预计的产成品存货占下个季度预计销售量的 10%, 2020年年末预计的产成品存货数为 0.2万台。各季预计的期初存货为上季末期末存货。根据以上资料,戊公司生产预算如表 4所示:

表中 *表示省略的数据。

要求:

( 1)计算甲产品 2019年的边际贡献总额和边际贡献率;

( 2)计算甲产品 2019年保本销售量和保本销售额;

( 3)计算甲产品 2019年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否;

( 4)计算 2020年实现目标利润总额 600万元的销售量。

( 5)确定表 4中英文字母代表的数值(不需要列示计算过程)。

考题

甲集团公司下设B事业部生产B产品,该产品直接对外销售。公司2016年年初下达本事业部的年度目标利润10000万元。本事业部本年度生产经营计划:生产并销售B产品60000台,全年平均销售价格2万元/台,单位变动成本1万元。1至6月份,本事业部实际生产并销售B产品30000台,平均销售价格2万元/台,单位变动成本为1万元。由于市场竞争加剧,预计下半年B产品平均销售价格将降为1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年B产品单位变动成本控制目标。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

考题

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否。

考题

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算2014年实现目标利润总额600万元的销售量。

考题

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。确定表3中英文字母代表的数值(不需要列示计算过程)。

考题

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的边际贡献总额和边际贡献率。

考题

问答题戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。E产品单位标准成本资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。根据资料二,运用变动成本费用加成定价法测算F产品的单价。

考题

问答题丙公司只生产销售H产品,其销售量预测相关资料如表所示。销售量预测相关资料单位:吨公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。使用目标利润法确定2014年H产品的销售价格。

考题

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年保本销售量和保本销售额。

考题

问答题戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。E产品单位标准成本资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。根据资料二,如果2015年F产品的目标利润为150000元,销售单价为350元,假设不考虑消费税的影响。计算F产品保本销售量和实现目标利润的销售量。

热门标签

最新试卷