网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为20000元,乙方案为30000元,假定均与税法规定一致。

甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,

乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。

要求:

(1)计算甲、乙方案投资期现金流量

(2)计算甲、乙方案营业期现金流量

(3)计算甲、乙方案终结期现金流量

(4)计算甲、乙方案各年现金流量合计(NCFt)

甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,

乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。

要求:

(1)计算甲、乙方案投资期现金流量

(2)计算甲、乙方案营业期现金流量

(3)计算甲、乙方案终结期现金流量

(4)计算甲、乙方案各年现金流量合计(NCFt)

参考答案

参考解析

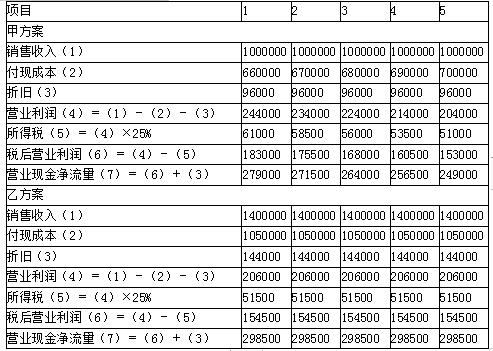

解析: (1)

甲方案投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

乙方案投资期现金净流量=-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

(2)营业期现金流量计算表

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元)

乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元)

【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。

(4)甲方案各年现金流量:

NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

NCF1=第1年营业期现金净流量=279000(元)

NCF2=第2年营业期现金净流量=271500(元)

NCF3=第3年营业期现金净流量=264000(元)

NCF4=第4年营业期现金净流量=256500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元)

乙方案各年现金流量:

NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

NCF1=第1年营业期现金净流量=298500(元)

NCF2=第2年营业期现金净流量=298500(元)

NCF3=第3年营业期现金净流量=298500(元)

NCF4=第4年营业期现金净流量=298500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元)

甲方案投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

乙方案投资期现金净流量=-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

(2)营业期现金流量计算表

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元)

乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元)

【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。

(4)甲方案各年现金流量:

NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

NCF1=第1年营业期现金净流量=279000(元)

NCF2=第2年营业期现金净流量=271500(元)

NCF3=第3年营业期现金净流量=264000(元)

NCF4=第4年营业期现金净流量=256500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元)

乙方案各年现金流量:

NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

NCF1=第1年营业期现金净流量=298500(元)

NCF2=第2年营业期现金净流量=298500(元)

NCF3=第3年营业期现金净流量=298500(元)

NCF4=第4年营业期现金净流量=298500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元)

更多 “某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为20000元,乙方案为30000元,假定均与税法规定一致。 甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元, 乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。 要求: (1)计算甲、乙方案投资期现金流量 (2)计算甲、乙方案营业期现金流量 (3)计算甲、乙方案终结期现金流量 (4)计算甲、乙方案各年现金流量合计(NCFt)” 相关考题

考题

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的收益期望值为2 000万元,标准离差为600万元;乙方案的收益期望值为2 400万元,标准离差为600万元。下列结论中正确的是:A.甲方案的风险大于乙方案B.甲方案的风险小于乙方案C.甲、乙两方案的风险相同D.无法评价甲、乙两方案的风险大小

考题

某公司有甲、乙两个投资方案,有关资料如下:甲方案共需投资40万元,投资期限2年,每年投资20万元,预计使用年限为10年,残值率为10%,投产后每年可获得净利4.8万元;乙项目共需投资60万元,投资期限为3年,第一年投资20万元,第二年投资10万元,第三年投资30万元,预计使用年限为15年,残值率为10%,投产后每年可获得净利6万元。该公司设备采用直线法计提折旧,资金成本为14%。要求: (1) 计算甲、乙方案的净现值; (2) 根据以上计算结果对甲、乙两个投资方案进行评价。

考题

某公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,有关资料如下:(1)甲方案需固定资产投资30000元,建设期为零,设备使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的经营成本为5000元:(2)乙方案需固定资产投资36000元,建设期为零,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,经营成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,投产时另需垫付营运资金3000元。(3)该公司适用的所得税税率为25%,资本成本率为10%。【要求】(1)计算两个方案的所得税后净现金流量;(2)计算两个方案的净现值;(3)计算两个方案的静态投资回收期。

考题

(四)某公司拟向银行贷款购入一设备以扩充生产能力。现有甲、乙两方案可供选择甲,方案需投资20万元,设备使用寿命为5年,采用直线法计提折旧,5年后设备无残值。乙方案需投资24万元,设备使用寿命也为5年,也采用直线法计提折旧,5伞后设备残值为4万元,第l年末的税后净利为l3 400元。根据上述资料,回答下列问题:92.公司在进行投资决策时,许多指标的计算都是以现金流量为基础的。( ) 属于初始现金流量。A.设备折旧B.设备购置和安装成本C.设备操作人员培训费D.营业现金收入

考题

现有两个互斥方案可供某房地产经营企业选择,各方案的初期投资及净收益见下表,其寿命均为5年,不计残值。若基准收益率为12%.则用差额法计算的NPV(乙-甲)( )。单位:万元投资方案初期投资净收益甲2000700乙40001200A.大于100万元B.等于零C.小于零D.等于100万元

考题

某公司属于风险厌恶型企业,现有甲、乙两个投资方案,两方案的期望值相等,甲方案的标准离差为0.35,乙方案的标准离差为0.23,则应选择( ).A: 甲方案

B: 甲、乙方案均可

C: 不能确定

D: 乙方案

考题

某企业拟进行一项存在一定风险的投资,有甲、乙两个方案可供选择。甲方案收益率的期望值为20%,标准离差为6%;乙方案收益率的期望值为24%万元,标准离差为6%。则下列结论中正确的是:A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小

考题

已知甲、乙为两个寿命期相同的互斥方案,其中乙方案投资大于甲方案。通过测算得出甲、乙两方案的内部收益率务别为14%和12%,增量内部收益率AIRR(乙-甲)=9%,基准收益率为10%,则下列说法正确的是( )。A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两个方案

D.甲、乙两方案均不应选择

考题

材料题

根据以下材料,回答81-84题

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

甲、乙两个方案的投资回收期相差( )年。查看材料A.1.08

B.1.26

C.1.53

D.1.59

考题

寿命期均为8年的甲、乙两方案,甲方案投资300万元,乙方案投资500万元,通过计算得出甲、乙两方案的内部收益率分别为18%和16%,差额投资收益率为15%,基准收益率为14%。关于方案选择的说法,正确的是( )。

A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两个方案

D.应同时拒绝甲、乙两个方案

考题

已知甲和乙是两个寿命期相同的互斥方案,其中乙方案投资大于甲方案。通过测算得出甲、乙两方案的内部收益率分别为17%和14%,差额投资收益率为13%,基准收益率为14%。关于方案选择的说法,正确的是( )。A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两方案

D.应同时拒绝甲、乙两方案

考题

现有甲、乙两种投资方案,仅向甲方案投资,投资额为1000元,收益为1200元;仅向乙方案投资,投资额为1500元,收益为1800元。同时向甲、乙两个方案投资时,若有投资额为2500元,收益为3000元的关系成立,则判断甲、乙两个投资方案的类型是( )。A.互斥型

B.独立型

C.混合型

D.相关型

考题

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200 000元,乙方案需垫支营运资金250 000元。公司所得税税率为20%。

要求:计算甲、乙方案的现金净流量。

考题

大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量

考题

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的净现值、净现值率、获利指数、内含报酬率、投资回收期和投资报酬率。

考题

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。计算两个方案的内含报酬率。

考题

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。两方案的现值指数。

考题

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。计算两个方案的投资回收期。

考题

甲、乙两投资方案的期望值不同,甲投资方案的标准离差率为10%,乙投资方案的标准离差率为8%,则下列判断正确的是()A、甲方案比乙方案风险大B、甲方案比乙方案风险小C、甲、乙两方案风险相同D、无法判断

考题

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的年折旧额。

考题

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。试判断应采用哪个方案?

考题

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的期望收益率为20%,标准离差为6%;乙方案的期望收益率为24%,标准离差为6%。下列结论中正确的是()。A、甲方案的风险大于乙方案B、甲方案的风险小于乙方案C、甲、乙两方案的风险相同D、无法评价甲、乙两方案的风险大小

考题

单选题某企业有甲、乙两个方案可供选择。甲方案的收益期望值为1000万元,标准离差为300万元;乙方案的收益期望值为1200万元,标准离差为300万元。下列结论中正确的是()。A

甲方案的风险大于乙方案B

甲方案的风险小于乙方案C

甲、乙两方案的风险相同D

无法评价甲、乙两方案的风险大小

考题

问答题大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量

热门标签

最新试卷