网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某公路工程项目寿命期为20年,正常年份的设计生产(运输)能力为500万t,投产当年达产率为70%,其余各年达产率均为100%。固定成本为4 050万元,每吨产品的可变成本为45元,单位运价为160元/t,销售税金及附加的税率为6%。

【问题】

?1.计算正常生产年份每年总成本和每年最大可盈利额。

?2.用产量和单价分别表示项目的盈亏平衡点。

?3.从盈亏平衡分析的角度,判断该项目的可行性。

【问题】

?1.计算正常生产年份每年总成本和每年最大可盈利额。

?2.用产量和单价分别表示项目的盈亏平衡点。

?3.从盈亏平衡分析的角度,判断该项目的可行性。

参考答案

参考解析

解析: 1.正常生产年份每年总成本=4 050+45×500=26 550(万元)。正常生产年份每年最大可盈利额=160×500×(1-6%)-26 550=48 650(万元)。 2.用产量表示的盈亏平衡点BEP(Q)=4 050×10 000/(160-45-160×6%)=384 250.47(t)。用单价表示的盈亏平衡点BEP(P)=(4 050/500+45)/(1-6%)=56.49(元)。

3.用生产能力利用率表示的盈亏平衡点BEP(%)=384 250.47/(500×10 000)×100%=7.69%。可知,该项目的盈亏平衡点产量仅为项目正常设计生产能力的7.69%,抗风险能力较强。盈亏平衡点单价比预定单位运价低(160-56.49)/160×100%=64.69%,说明该项目盈利可能性较大。因此,该项目可行。

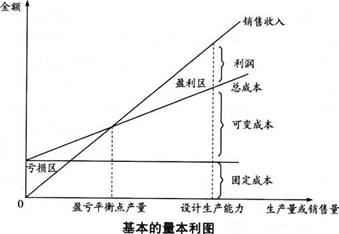

本案例第1问主要考查盈亏平衡分析中总成本和利润的计算。总成本=变动成本+固定成本=单位变动成本×产量+固定成本。题目中的最大可盈利额即所谓的利润,利润=销售收入-总成本-产品销售税金及附加。销售收入=单位售价×销量。销售税金及附加=单位产品销售税金及附加×销量。在盈亏平衡分析中,将销售收入与销售税金及附加合并考虑,将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图,见下图。

本案例第2问主要考查用产量和单价表示的盈亏平衡点的计算。用产量表示的盈亏平衡点BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)。用单价表示的盈亏平衡点BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加。此外,还可以用生产能力利用率、年销售额表示盈亏平衡点。用生产能力利用率表示的盈亏平衡点BEP(%)=年固定总成本/(年销售收入-年可变成本-年销售税金及附加)×100%=BEP(Q)/设计生产能力×100%。用年销售额表示的盈亏平衡点BEP(S)=单位产品销售价格×年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)=单位产品销售价格×BEP(Q)。

本案例第3问主要考查从盈亏平衡分析的角度判断项目的可行性。分析盈亏平衡点产量占项目正常设计生产能力的百分比,占比越低,说明项目越早能够达到盈亏平衡的状态,抗风险能力越强;反之,项目的抗风险能力越弱。分析盈亏平衡点单价比预定销售单价的降低比例,降低比例越大,说明项目的盈利可能性越大;反之,项目的盈利可能性越小。抗风险能力强,盈利可能性犬,则项目可行。

3.用生产能力利用率表示的盈亏平衡点BEP(%)=384 250.47/(500×10 000)×100%=7.69%。可知,该项目的盈亏平衡点产量仅为项目正常设计生产能力的7.69%,抗风险能力较强。盈亏平衡点单价比预定单位运价低(160-56.49)/160×100%=64.69%,说明该项目盈利可能性较大。因此,该项目可行。

本案例第1问主要考查盈亏平衡分析中总成本和利润的计算。总成本=变动成本+固定成本=单位变动成本×产量+固定成本。题目中的最大可盈利额即所谓的利润,利润=销售收入-总成本-产品销售税金及附加。销售收入=单位售价×销量。销售税金及附加=单位产品销售税金及附加×销量。在盈亏平衡分析中,将销售收入与销售税金及附加合并考虑,将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图,见下图。

本案例第2问主要考查用产量和单价表示的盈亏平衡点的计算。用产量表示的盈亏平衡点BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)。用单价表示的盈亏平衡点BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加。此外,还可以用生产能力利用率、年销售额表示盈亏平衡点。用生产能力利用率表示的盈亏平衡点BEP(%)=年固定总成本/(年销售收入-年可变成本-年销售税金及附加)×100%=BEP(Q)/设计生产能力×100%。用年销售额表示的盈亏平衡点BEP(S)=单位产品销售价格×年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)=单位产品销售价格×BEP(Q)。

本案例第3问主要考查从盈亏平衡分析的角度判断项目的可行性。分析盈亏平衡点产量占项目正常设计生产能力的百分比,占比越低,说明项目越早能够达到盈亏平衡的状态,抗风险能力越强;反之,项目的抗风险能力越弱。分析盈亏平衡点单价比预定销售单价的降低比例,降低比例越大,说明项目的盈利可能性越大;反之,项目的盈利可能性越小。抗风险能力强,盈利可能性犬,则项目可行。

更多 “某公路工程项目寿命期为20年,正常年份的设计生产(运输)能力为500万t,投产当年达产率为70%,其余各年达产率均为100%。固定成本为4 050万元,每吨产品的可变成本为45元,单位运价为160元/t,销售税金及附加的税率为6%。 【问题】 ?1.计算正常生产年份每年总成本和每年最大可盈利额。 ?2.用产量和单价分别表示项目的盈亏平衡点。 ?3.从盈亏平衡分析的角度,判断该项目的可行性。 ” 相关考题

考题

某新建项目达产年份的设计生产能力为80万件,年固定成本为500万元,产品售价预计50元/件,销售税金及附加税率为6%,所得税税率为33%,产品可变成本为30元/件,要想获得年税后利润50万元的生产能力利用率为( )。A.40.44%B.42.25%C.78.46%D.79.12%

考题

背景

某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元

问题: 在市场销售不良情况下,企业欲保证能获年利润120万元的年产量应为多少

考题

背景

某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元

问题: 从盈亏平衡分析角度,判断该项目的可行性

考题

背景

某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元

问题: 在市场销售良好情况下,正常生产年份的最大可能盈利额为多少?

考题

背景

某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元

问题: 对项目进行盈亏平衡分析,计算项目的产量盈亏平衡点和单价盈亏平衡点

考题

背景

某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元

问题: 在市场销售不良情况下,为了促销,产品的市场价格由60元降低10%销售时,若欲获年利润60万元,年产量应为多少?

考题

某新建项目达产年份的设计生产能力为80万件,年固定成本为500万元,产品售价预计50元/件,销售税金及附加税率为6%,所得税税率为33%,产品可变成本为30元/件,要想获得年税后利润50万元的生产能力利用率为( )。A:42.25%

B:68.48%

C:78.12%

D:40.55%

考题

某厂建设方案设计生产能力30000件,预计单位产品的变动成本为60元,单位产品售价为150元,年固定成本为120万元,该产品的销售税金及附加的合并税率为6%,则达产后该厂每年可获利( )万元。A.148

B.123

C.150

D.132

考题

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。

该项目正常生产年份的最大可能盈利额为( )万元。

A.1015

B.1020

C.1060

D.1064

考题

项目设计年生产能力为20万件产品,年固定成本为100万元,变动成本率60%,销售税金及附加率为15%,已知单位产品价格为100元,则该项目的盈亏平衡生产能力利用率为()。A、15%

B、45%

C、20%

D、75%

考题

某新建项目达产年份的生产能力为80万件,年固定成本为500万元,产品售价预计50元/件,营业税金及附加为3元/件,所得税税率为25%,产品可变成本为30元/件,要获得税后利润50万元的生产能力利用率为()。A、40.44%B、41.67%C、78.46%D、79.12%

考题

某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?

考题

某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?项目正常生产年份的最大盈利是多少?企业欲获年利润10000万元的产销量应为多少?并从盈亏平衡分析角度分析项目的可行性。

考题

某企业每月计划生产产品5万件,单位产品可变成本5元/件,单位产品售价10元/件,销售税金及附加率为10%,每月固定成本10万元,则盈亏平衡生产能力利用率为()。A、30%B、50%C、70%D、90%

考题

(其中无形费用为200万元),基本预备费费率为

8%,预计未来3年的年均投资价格上涨率为5%。

(2)项目建设前期为1年,建设期为2年,生产运营期为8年。

(3)项目建设期1年完成项目静态投资的40%,第2年完成静态

投资的60%,项目生产运营期第1年投入流动资金240万元。

(4)项目的建设投资、流动资金均由资本金投入。

(5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

(6)项目正常年份的产品设计生产能力为10000件/年,正常年份年总成本费用为950万元,其中项目单位产品的可变成本为550元,其余为固定成本,项目产品预计售价为1400元/价,营业税金及附加税税率为6%,企业适用的所得税税率为25%。

(7)项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。

分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

考题

某投资项目达产后每年的可变成本为4000万元,产品销售单价为23万元/t,营业收入与成本费用均采用不含税价格,单位产品营业税金及附加为0.2万元/t,项目设计生产能力为500t。在采用生产能力利用率表示的盈亏平衡点为60%的情况下,其年固定成本为()万元。A、1704B、2840C、2900D、4440

考题

某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。根据上述条件及计算结果,简要分析该项目的抗风险能力。

考题

某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。在市场销售良好的情况下,正常生产年份的最大可能利润总额为多少?

考题

某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。计算该项目盈亏平衡点的产量和生产能力利用率。

考题

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。

该项目正常生产年份的最大可能盈利额为()万元。A、1015B、1020C、1060D、1064

考题

单选题某新建项目达产年份的生产能力为80万件,年固定成本为500万元,产品售价预计50元/件,营业税金及附加为3元/件,所得税税率为25%,产品可变成本为30元/件,要获得税后利润50万元的生产能力利用率为()。A

40.44%B

41.67%C

78.46%D

79.12%

考题

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目产量的盈亏平衡点为()万件。A35.37B35.68C35.96D36.05

考题

问答题某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?项目正常生产年份的最大盈利是多少?企业欲获年利润10000万元的产销量应为多少?并从盈亏平衡分析角度分析项目的可行性。

考题

多选题某项目设计生产能力为100万吨。在达产年份,预计销售收入为4500万元,固定成本为800万元,可变成本为2450万元,均不含增值税,销售税金及附加为50万元,则下列说法正确的有( )。A生产负荷达到设计能力的40%,即可实现盈亏平衡B项目达到设计生产能力时的年利润为1250万元C年利润达到800万元时的产量是80万吨D维持盈亏平衡时产品售价最低可降至32.5元/吨E项目单位产品的可变成本为24.5元/吨

考题

问答题某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。在市场销售良好的情况下,正常生产年份的最大可能利润总额为多少?

考题

单选题某投资项目达产后每年的可变成本为4000万元,产品销售单价为23万元/t,营业收入与成本费用均采用不含税价格,单位产品营业税金及附加为0.2万元/t,项目设计生产能力为500t。在采用生产能力利用率表示的盈亏平衡点为60%的情况下,其年固定成本为()万元。A

1704B

2840C

2900D

4440

考题

问答题某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?

热门标签

最新试卷