网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

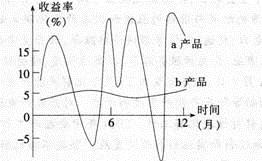

下图是A、B两种理财产品在一定时间内的收益率走势图。就这两种产品的比较,分析正确的是( )。

A.A产品投资风险小,适合低收入者投资

B.A产品投资收益率波动大.不适合投资

C.B产品投资收益率上升幅度小.不适合投资

D.B产品投资风险小,适合稳健型投资者投资

B.A产品投资收益率波动大.不适合投资

C.B产品投资收益率上升幅度小.不适合投资

D.B产品投资风险小,适合稳健型投资者投资

参考答案

参考解析

解析:分析曲线图,A线上下波动幅度较大,投资风险较大。B线波动幅度较小,投资风险较小,属于稳健性投资。所以排除A、B两项。C项错误,B线波动幅度较小,适合投资。故答案选D。

更多 “下图是A、B两种理财产品在一定时间内的收益率走势图。就这两种产品的比较,分析正确的是( )。 A.A产品投资风险小,适合低收入者投资 B.A产品投资收益率波动大.不适合投资 C.B产品投资收益率上升幅度小.不适合投资 D.B产品投资风险小,适合稳健型投资者投资 ” 相关考题

考题

下列关于外汇理财产品期限的说法,不正确的是( )A.目前各家银行推出的结构性存款的期限多在6个月至6年之间B.外汇理财产品的投资期限越短,客户承受的风险越大C.外汇理财产品的投资期限越长,产品的收益率越高D.客户在选择投资之前一定要分析未来市场的利率和汇率走势,并规划自己的资金使用

考题

下列关于外币理财产品说法正确的是()

A、理财产品的认购可以由直系亲属代理B、理财产品的起息日由浮动收益率规定C、理财产品的提前赎回是指理财产品的违约赎回D、理财产品的撤销认购也可以由直系亲属代理

考题

已知1号理财产品的期望收益率为20%,方差为0.04,2号理财产品的期望收益率为16%,方差为0.0l,两种理财产品的协方差为0.01,则两种理财产品的相关系数为( )。A.0.3125B.0.01C.0.5D.0

考题

下列关于外汇理财产品期限的说法,错误的是( )。 A.外汇理财产品的投资期限越长,产品的收益率越高 B.外汇理财产品的投资期限越短,客户承担的风险越大 C.目前各家银行推出的结构性存款的期限多在6个月至6年之间 D.客户在选择投资之前一定要分析未来市场的利率和汇率走势,并规划自己的资金使用

考题

下列是理财产品的各种特征的比较,其中说法正确的是( )。A.理财产品z承诺2年后支付本息共5000元,理财客户要求的年收益率为4%,则该产品的价格是4629.6元B.理财产品Y要求投资者购买时投入5000元,以后每月月末投入500元,2年后支付本息和共18025元,则该理财产品的收益率是4.6%C.理财产品x要求投资者购买时投入3000元,以后每月月末投入500元,该理财产品承诺的收益率为5%,则为了准备20000元资金购买电脑,应该持有该产品32个月D.理财产品w的年收益率为4%,承诺购买以后每月支付500元利息,则其价格应该是12500元E.以上说法皆正确

考题

某一投资组合等比重投资于两种理财产品,下列关于该投资组合各常用指标的说法不正确的是( )。产品名称理财产品方差期望收益率协方差1号理财产品0.077210%2号理财产品0.011812%0.0032A.投资组合的方差用于衡量该投资组合风险B.该投资组合的期望收益率为11%C.该投资组合的方差为0.0445D.协方差用于度量1号理财产品和2号理财产品之间收益相互关联程度

考题

下列关于外汇理财产品期限的说法,错误的是()。A:外汇理财产品的投资期限越长,产品的收益率越高B:外汇理财产品的投资期限越短,客户承受的风险越大C:目前各家银行推出的结构性存款的期限多在6个月至6年之间D:客户在选择投资之前一定要分析未来市场的利率和汇率走势,并规划自己的资金使用

考题

已知1号理财产品的期望收益率为20%,方差为0. 04,2号理财产品的期望收益率为 16%,方差为0.01,两种理财产品的协方差为0.01,则两种理财产品的相关系数为( )。

A. 0.3125 B. 0.01 C. 0.5 D. 0

考题

该图是a、b两种理财产品在一定时间内的收益率走势图。就这两种产品的比较,分析正确的是()A、a产品投资风险小,适合低收入者投资B、a产品投资收益率波动大,不适合投资C、b产品投资收益率上升幅度小,不适合投资D、b产品投资风险小,适合稳健型投资者投资

考题

多选题下列表述,正确的是( )。A文种混淆,是公文标题在拟制时最容易出现的问题之一B“请示”与“报告”相混淆,是这两种公文在标题拟制时比较容易出现的问题C“请示”与“批复”相混淆,是这两种公文在标题拟制时比较容易出现的问题D“通知”与“公告”相混淆,是这两种公文在标题拟制时比较容易出现的问题E“函”与“会议纪要”相混淆,是这两种公文在标题拟制时比较容易出现的问题

考题

单选题下列关于风险分散和对冲的说法,正确的是()。A

只要两种资产收益率的相关系数不为0,那么投资于这两种资产就能降低风险B

如果两种资产收益率的相关系数为-0.7,那么投资于这两种资产能较好地对冲风险C

如果两种资产收益率的相关系数为1,那么投资于这两种资产能较好地对冲风险D

如果两种资产收益率的相关系数为0,那么分散投资于这两种资产就能完全消除风险

热门标签

最新试卷