网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

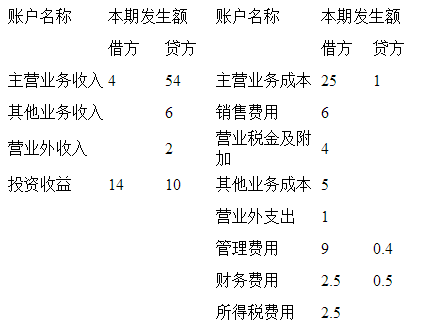

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

3.“财务费用”为( )万元。

参考答案

参考解析

解析:3.“财务费用”应根据账户期末结转前的借方发生额减去贷方发生额后的差额填列。即2.5-0.5=2万元。

更多 “甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 3.“财务费用”为( )万元。” 相关考题

考题

深圳万通公司12月末结账前的余额试算表如下: 结算前余额试算表 12月31日 单位:元账户名称 借方余额贷方余额库存现金500银行存款85 000应收账款45 500账户名称借方余额贷方余额库存商品170 000固定资产200 000累计折旧5 000短期借款20 000应付账款50 000实收资本200 000盈余公积2 000利润分配8 000本年利润40 000主营业务收入206 000销售费用10 000管理费用20 000合计531 000531 000续上表 月末,深圳万通公司的会计人员进行了以下经济事项进行了结账处理:计提本月办公用固定资产折旧1 000元。 结账本月已售商品成本,共计100 000元。结账本月的损益类账户至“本年利润”账户。按25%的所得税税率计算本月应交所得税。将本月所得税结转至“本年利润”账户。 结转“本年利润”账户。 要求:根据上述资料,完成下列万通公司12月份结账后试算平衡表的编制。 结账后余额试算表 12月31日 单位:元账户名称 借方余额贷方余额库存现金500银行存款85 000应收账款(1)库存商品(2)固定资产200 000累计折旧6 000短期借款20 000应付账款50 000应交税费(3)实收资本200 000盈余公积2 000利润分配(4)合计(5)

考题

在结账之前要做( )检查。A.检查本月业务是否全部记账,有未记账凭证不能结账B.月末结转必须全部生成并已结账,否则本月不能结账C.检查上月是否已结账,如果上月未结账,则本月不能结账D.检查损益类账户是否已经全部结转完毕,否则不能结账

考题

结账的一般程序不包括( )。A.在结账前将本期发生的经济业务事项全部登记入账,并保证其正确性B.调整有关账项,合理确定本期应计的收入和应计的费用C.将损益类科目转入“本年利润”科目,结平所有损益类科目D.将损益类科目转入“利润分配”科目,结平所有损益类科目

考题

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。201x年7月31日甲、乙公司合并前资产负债表资料单位:万元(1)写出甲公司合并日会计处理分录;(2)写出甲公司合并日合并报表抵销分录;(3)填列甲公司合并日合并报表工作底稿的关项目。

考题

甲公司20X4年12月31日有关资料如下:(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元要求:根据上述账户余额资料,填写下列资产负债表相关项目。资产负债表编制单位:甲公司20x5年12月31日金额单位:万元

考题

甲公司20X5年12月31日有关资料如下:(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。(3)长期借款35万元(贷),其中一年内到期的金额为10万元要求:根据上述账户余额资料,填写下列资产负债表相关项目。资产负债表编制单位:甲公司20x5年12月31日金额单位:万元

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

考题

结账的基本程序如下:()A.结账前,必须将本期内发生的各项经济业务全部登记入账,并保证其正确性

B.根据权责发生制原则的要求,调整和结转有关账项,合理确定本期应计的收入和应计的费用

C.将本期实现的各项收入和发生的各项费用分别从各有关账户中转入“本年利润”账户,结清所有损益类账户,计算确定本期的经营成果

D.结算出各种资产、负债和所有者权益类账户的本期发生额和期末余额,并结转下期

E.在实际工作中,一般采用红字结账的方法

考题

下列关于结账说法错误的是()。A、结账前,应将本期内发生的经济业务全部计入有关账簿,若预计本期不会再发生任何业务可以提前结账

B、结账前应根据权责发生制要求调整有关账项

C、结账前要将损益类科目全部转入“本年利润”账户

D、在本期全部经济业务登记入账的基础上,需要结算出资产、负债和所有者权益科目的本期发生和余额,并结转下期

考题

四通公司2012年12月末结账前的余额试算表如下:月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。

考题

下列关于结账的说法中错误的是( )。A、结账前,应将本期内发生的经济业务全部计入有关账簿,若预计本期不会再发生任何业务可以提前结账

B、结账前应根据权责发生制要求调整有关账项

C、结账前要将损益类科目全部转入“本年利润”账户

D、在本期全部经济业务登记入账的基础上,需要结算出资产、负债和所有者权益科目的本期发生和余额,并结转至下期

考题

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

则甲公司2013年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;

(3)营业利()元;

(4)利润总额()元;

(5)净利润()元。

考题

企业采用“表结法”结转本年利润的,年度内每月月末损益类账户发生额合计和月末累计余额无需转入“本年利润”账户,但是要将其填入利润表,在年末时将损益类账户全年累计余额转入“本年利润”账户。()

考题

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: 填列甲公司合并日合并报表工作底稿的有关项目。

考题

多选题下列各项中,属于结账程序的有()。A结账前,将本期内发生的经济业务全部记人有关账簿B根据权责发生制的要求,调整有关账项,合理确定本期应计的收入和应计的费用C将各损益类账户余额全部转入“本年利润”账户,结平所有损益类账户D在本期全部经济业务登记人账的基础上,结算出资产、负债和所有者权益科目的本期发生额和余额,并结转下期

考题

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧流水线相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

考题

单选题下列关于结账的说法中错误的是()。A

结账前,应将本期内发生的经济业务全部计入有关账簿,若预计本期不会再发生任何业务可以提前结账B

结账前应根据权责发生制要求调整有关账项C

结账前要将损益类科目全部转入本年利润账户D

在本期全部经济业务登记入账的基础上,需要结算出资产、负债和所有者权益类科目的本期发生和余额,并结转至下期

考题

问答题某公司2014年末结账前损益类账户的余额如下表所示:要求(指标的计算请列示过程):(1)编制会计分录,将上述收入类账户余额结转到“本年利润”账户;(2)编制会计分录,将上述费用类账户余额结转到“本年利润”账户;(3)计算该公司本年度的利润总额;(4)按25%的税率计算该公司当年应交纳的所得税,并编制相应的会计分录;(5)根据上述资料编制该公司本年度利润表(格式如下,只填列本期金额栏)。

热门标签

最新试卷