网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

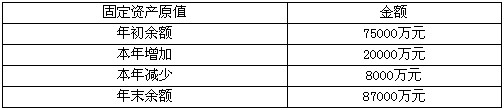

甲公司2005年度固定资产原值的变动如下:

甲公司2004年12月31日经审计的固定资产原值中,房屋建筑物和机器设备约各占50%。甲公司房屋建筑物和机器设备的折旧年限分别为30年和10年,预计净残值为零。A注册会计师注意到,甲公司2005年新增固定资产是9月份达到预定可使用状态的机器设备,2005年减少的固定资产是6月份拆除的房屋建筑物。假定不考虑其他因素,估算的甲公司2005年度折旧费用与以下数额最接近的是( )。

A.5 344万元

B.5 367万元

C.5 511万元

D.5 534万元

参考答案

更多 “ 甲公司2005年度固定资产原值的变动如下:甲公司2004年12月31日经审计的固定资产原值中,房屋建筑物和机器设备约各占50%。甲公司房屋建筑物和机器设备的折旧年限分别为30年和10年,预计净残值为零。A注册会计师注意到,甲公司2005年新增固定资产是9月份达到预定可使用状态的机器设备,2005年减少的固定资产是6月份拆除的房屋建筑物。假定不考虑其他因素,估算的甲公司2005年度折旧费用与以下数额最接近的是( )。A.5 344万元B.5 367万元C.5 511万元D.5 534万元 ” 相关考题

考题

2005年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2005年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。2005年度,该固定资产应计提的折旧为( )A、128万元B、180万元C、308万元D、384万元

考题

甲公司2005年度固定资产原值的变动如下:固定资产原值 金额年初余额75 000万元本年增加20 000万元本年减少8 000万元年末余额87 000万元甲公司2004年12月31日经审计的固定资产原值中,房屋建筑物和机器设备约各占50%。甲公司房屋建筑物和机器设备的折旧年限分别为30年和10年,预计净残值为零。A注册会计师注意到,甲公司2005年新增固定资产是9月份达到预定可使用状态的机器设备,2005年减少的固定资产是6月份拆除的房屋建筑物。假定不考虑其他因素,估算的甲公司2005年度折旧费用与以下数额最接近的是( )。A、 5 344万元B、 5 367万元C、 5 511万元D、 5 534万元

考题

2005年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为 5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2005年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。2005年度,该固定资产应计提的折旧为( )。A.128万元B.180万元C.308万元D.384万元

考题

2019年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原值为1800万元,预计使用年限为5年,截止到2019年3月31 日已使用3年,预计净残值为零,采用年限平均法计提折旧。改良过程中,甲公司支付出包工程款48万元(不考虑增值税)。 2019年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,仍采用年限平均法计提折旧。2019年度该固定资产应计提的折旧为( )万元。

A.154

B.90

C.64

D.192

考题

2019年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2019年8月31日,改良工程达到预定可使用状态并投入使用,重新预计其尚可使用年限为4年,预计净残值为零,采用年限平均法计提折旧。2019年度该固定资产应计提的折旧为( )万元。A.128

B.180

C.308

D.384

考题

A注册会计师负责对生产型企业甲公司2005年度会计报表进行审计。在实施分析性复核时,A注册会计师遇到以下事项,请代为作出正确的专业判断。

甲公司2005年度固定资产原值的变动如下:

甲公司2004年12月31日经审计的固定资产原值中,房屋建筑物和机器设备约各占50%。甲公司房屋建筑物和机器设备的折旧年限分别为30年和10年,预计净残值为零。A注册会计师注意到,甲公司2005年新增固定资产是9月份达到预定可使用状态的机器设备,2005年减少的固定资产是6月份拆除的房屋建筑物。假定不考虑其他因素,估算的甲公司2005年度折旧费用与以下数额最接近的是( )

A. 5344万元 B. 5367万元 C. 5511万元 D. 5534万元

考题

甲公司2016年12月31日取得的某项机器设备原价为100万元,预计使用年限为10年,会计处理时按照直线法计提折旧,税法处理允许加速折旧,甲公司在计税时对该资产按双倍余额递减法计提折旧,预计净残值为零。2018年12月31日,甲公司对该项固定资产计提了10万元的固定资产减值准备。2018年12月31日,该固定资产的计税基础为()万元。A.0B.8C.64D.72

考题

2015年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司改良过程中支付出包工程款96万元。2015年6月31日,改良工程完工,固定资产达到预定可使用状态并投入使用,重新预计其尚可使用年限为4年,预计净残值为零,采用年限平均法计提折旧。2015年度甲公司对该固定资产应计提的折旧额为()万元。A.372B.720C.308D.384

考题

20××年3月31日,甲公司采用出包方式对固定资产进行改良,该固定资产账面原值为3600万元,预计使用年限5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。20××年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。20××年度该固定资产应计提的折旧为()。A.128万元B.180万元C.308万元D.384万元

热门标签

最新试卷