网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(2017年)甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(计算结果填入下方表格中,不用列示计算过程)。

现金预算 单位: 万元

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(计算结果填入下方表格中,不用列示计算过程)。

现金预算 单位: 万元

参考答案

参考解析

解析:

相关计算说明:

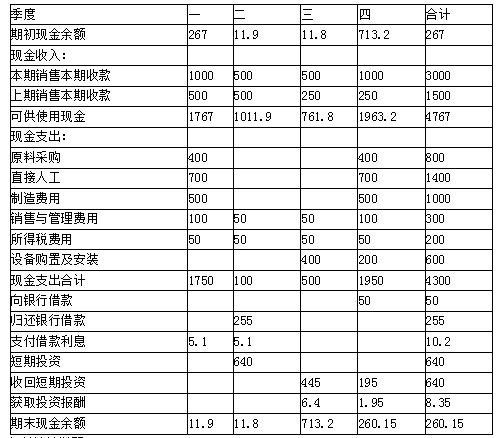

因为2017年末,公司有现金12万元,2017年末公司从银行借入短期借款255万元,所以第一季度期初现金余额=12+255=267(万元)。

根据题目条件“所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回”,第一季度本期销售本期收款=1500×2/3=1000(万元)。

又因为“应收账款年初余额500万元,预计可在第一季度收回”,所以第一季度上期销售本期收款为500万元。

第二季度本期销售本期收款=750×2/3=500(万元),第一季度销售额的1/3会在第二季度收回,所以第二季度上期销售本期收款=1500×1/3=500(万元)。

第三季度和第四季度也是同样的计算思路。

因为短期借款每季度末支付一次利息,所以第一季度支付短期借款利息=255×8%/4=5.1(万元)。

第一季度期末最低现金余额要根据第二季度的现金净需求确定,第二季度现金净需求=100-1000=-900(万元),所以第一季度期末最低现金余额为10万元。

第一季度期末现金余额=可供使用现金-现金支出合计-现金筹措与运用=1767-1750-5.1=11.9(万元)

假设第二季度短期投资X万元,1011.9-100-255-5.1-X≥10,解得X≥641.8,因为“借款、偿还借款、投资和收回投资,数额均为5万元的倍数”,所以短期投资为640万元。

因为第四季度的现金支出1950-现金收入1250=700(万元),所以第三季度期末最低现金余额应为710万元。

为了满足第三季度期末最低现金余额的要求,需要收回短期投资,假设收回短期投资X,那么761.8-500+6.4+X≥710,解得X≥441.8,所以应该收回短期投资445万元。(因为收回短期投资发生在期末,所以收回短期投资不影响投资报酬。)

假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。也就是说,2019年第一季度的现金净需求额=2018年第一季度的现金净需求额=1750-1000-500=250(万元),所以,2018年第四季度的期末最低现金余额为250+10=260(万元)。

假设第四季度短期借款为X,1963.2-1950+1.95+195+X≥260,解得X≥49.85,所以第四季度的短期借款为50万元。

相关计算说明:

因为2017年末,公司有现金12万元,2017年末公司从银行借入短期借款255万元,所以第一季度期初现金余额=12+255=267(万元)。

根据题目条件“所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回”,第一季度本期销售本期收款=1500×2/3=1000(万元)。

又因为“应收账款年初余额500万元,预计可在第一季度收回”,所以第一季度上期销售本期收款为500万元。

第二季度本期销售本期收款=750×2/3=500(万元),第一季度销售额的1/3会在第二季度收回,所以第二季度上期销售本期收款=1500×1/3=500(万元)。

第三季度和第四季度也是同样的计算思路。

因为短期借款每季度末支付一次利息,所以第一季度支付短期借款利息=255×8%/4=5.1(万元)。

第一季度期末最低现金余额要根据第二季度的现金净需求确定,第二季度现金净需求=100-1000=-900(万元),所以第一季度期末最低现金余额为10万元。

第一季度期末现金余额=可供使用现金-现金支出合计-现金筹措与运用=1767-1750-5.1=11.9(万元)

假设第二季度短期投资X万元,1011.9-100-255-5.1-X≥10,解得X≥641.8,因为“借款、偿还借款、投资和收回投资,数额均为5万元的倍数”,所以短期投资为640万元。

因为第四季度的现金支出1950-现金收入1250=700(万元),所以第三季度期末最低现金余额应为710万元。

为了满足第三季度期末最低现金余额的要求,需要收回短期投资,假设收回短期投资X,那么761.8-500+6.4+X≥710,解得X≥441.8,所以应该收回短期投资445万元。(因为收回短期投资发生在期末,所以收回短期投资不影响投资报酬。)

假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。也就是说,2019年第一季度的现金净需求额=2018年第一季度的现金净需求额=1750-1000-500=250(万元),所以,2018年第四季度的期末最低现金余额为250+10=260(万元)。

假设第四季度短期借款为X,1963.2-1950+1.95+195+X≥260,解得X≥49.85,所以第四季度的短期借款为50万元。

更多 “(2017年)甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下: (1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。 (2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。 (3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。 (4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元 (5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。 (6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。 (7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。 要求:根据上述资料,编制公司现金预算(计算结果填入下方表格中,不用列示计算过程)。 现金预算 单位: 万元 ” 相关考题

考题

E公司只产销一种甲产品,甲产品只消耗乙材料。2012年第4季度按定期预算法编制2013年的企业预算,部分预算资料如下: 资料一:乙材料2013年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

考题

E公司只产销一种甲产品,甲产品只消耗乙材料。2014年第四季度按定期预算法编制2015年的企业预算,部分预算资料如下:

资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。

资料二:E公司2015年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值;

(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)计算甲产品耗用乙材料的单位标准成本;

(4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异;

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

考题

甲公司正在编制下一年度的生产预算,期末产品存货按照下季度销量的10%安排,预计一季度和二季度的销量分别为180件和220件,一季度的预计生产量是( )件。A.176

B.220

C.192

D.184

考题

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表) 单位:万元

考题

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

考题

甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年年末,预算2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元

考题

(2017年)甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(计算结果填入下方表格中,不用列示计算过程)。

考题

(2018年)甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

考题

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

考题

A公司计划编制2020年度资金预算,有关资料如下:

资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。

资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,假设企业销售收入仅来源于B产品。

资料三:2020年年初需要购入一台设备用以生产B产品,设备价格50万元,分四个季度支付,前两个季度分别支付5万元,后两个季度分别支付20万元。

资料四:直接人工费用预计为每季度销售收入的10%。制造费用预计全年发生20万元,按季度均匀支付。

资料五:销售及管理费用每季度发生8万元。

资料六:全年预计所得税40万元,分四个季度预缴。

资料七:A公司预计2020年末发放现金股利20万元。

资料八:企业2019年末现金余额20万元为期末时借入的短期借款,年利率8%,还款时支付利息,每季度末归还或借入短期借款,以保持每季度末最低现金余额20万元,借款还款数额均需为1万元的整数倍。

要求:

(1)计算A公司预计2020年度每季度的材料采购支出。

(2)根据上述资料为A公司编制资金预算,计算结果填入下表。

资金预算

单位:元

考题

(2017年)资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

注:表内的“ * ”为省略的数值。

要求:

(1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算2017年末预计应收账款余额。

考题

(2018年)资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示:甲公司2018年各季度现金预算 单位:万元

注:表内的“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需要列示计算过程)。

考题

(2017年)甲公司编制销售预算的相关资料如下:

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

考题

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

考题

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。

考题

甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的资金预算如下表所示:

要求:(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

考题

(2018年)甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

考题

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

考题

甲公司编制资金预算的相关资料如下:

资料一:甲公司预计 2018年每季度的销售收入中,有 70%在本季度收到现金, 30%在下季度收到现金,不存在坏账。 2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司 2018年各季度的资金预算如下表所示。

要求:

( 1)计算 2018年末预计应收账款余额。

( 2)求表格中 A、 B、 C、 D的值。

考题

甲公司是一家大型服装制造企业,自2010年开始实施全面预算管理。2016年末召开了预算管理工作会议,主要对2016年的预算执行等方面进行总结,并制定2017年的预算目标。会议要点如下:

(1)预算管理组织方面。预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

(2)预算编制方面。2016年在编制预算时,没有以2015年及以往期间的经济活动和预算为基础,则根据2016年的具体需要分析2016年经济活动的合理性,综合平衡后,形成新的预算。

(3)预算目标方面。企业计划在制定2017年的目标利润时采用上加法。2017年预计新增留存收益300万元,按照20%的固定股利支付率分配股利。

公司的所得税税率是25%,假定不考虑其他因素。

?、根据资料(1),判断甲公司预算管理组织方面是否存在不当之处,如果存在不当之处,请指出并说明理由。

?、根据资料(2),判断甲公司2016年预算编制的方法,并说明理由及其优缺点。

?、根据资料(3),计算甲公司2017年的目标利润。

考题

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。

考题

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。确定表格中字母所代表的数值(不需要列式计算过程)。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。

热门标签

最新试卷