网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

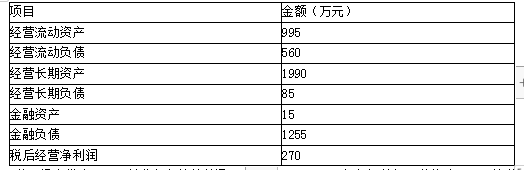

A公司是一家生产企业,2015年度的管理用报表部分数据如下:

A公司没有优先股,目前发行在外的普通股为500万股,2016年年初的每股价格为4元。该公司适用的所得税税率为25%,加权平均资本成本为10%,A公司正在进行企业价值评估,预计2016年和2017年的净经营资产、税后经营净利润的增长率均为8%,从2018年开始稳定在5%。

要求:(1)计算2016年、2017年和2018年的实体现金流量;

(2)计算该公司的实体价值(计算结果保留整数);

(3)计算该公司的每股股权价值,并判断2016年年初的股价被高估还是被低估。

A公司没有优先股,目前发行在外的普通股为500万股,2016年年初的每股价格为4元。该公司适用的所得税税率为25%,加权平均资本成本为10%,A公司正在进行企业价值评估,预计2016年和2017年的净经营资产、税后经营净利润的增长率均为8%,从2018年开始稳定在5%。

要求:(1)计算2016年、2017年和2018年的实体现金流量;

(2)计算该公司的实体价值(计算结果保留整数);

(3)计算该公司的每股股权价值,并判断2016年年初的股价被高估还是被低估。

参考答案

参考解析

解析:(1)2015年经营营运资本=995-560=435(万元)

2015年净经营长期资产=1990-85=1905(万元)

2015年净经营资产=435+1905=2340(万元)

实体现金流量=税后经营净利润-净经营资产增加

2016年的实体现金流量=270×(1+8%)-2340×8%=104.4(万元)

2017年的实体现金流量

=270×(1+8%)×(1+8%)-2340×(1+8%)×8%=112.75(万元)

2018年的实体现金流量=270×(1+8%)×(1+8%)×(1+5%)-2340×(1+8%)×(1+8%)×5%=194.21(万元)

(2)实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21×(P/F,10%,3)+194.21×(1+5%)/(10%-5%)×(P/F,10%,3)=3398(万元)

或者:实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21/(10%-5%)×(P/F,10%,2)=3398(万元)

(3)净债务价值=基期净负债=1255-15=1240(万元)

股权价值=实体价值-净债务价值=3398-1240=2158(万元)

每股股权价值=2158/500=4.32(元)

由于股价4元低于每股股权价值4.32元,所以股价被低估了。

2015年净经营长期资产=1990-85=1905(万元)

2015年净经营资产=435+1905=2340(万元)

实体现金流量=税后经营净利润-净经营资产增加

2016年的实体现金流量=270×(1+8%)-2340×8%=104.4(万元)

2017年的实体现金流量

=270×(1+8%)×(1+8%)-2340×(1+8%)×8%=112.75(万元)

2018年的实体现金流量=270×(1+8%)×(1+8%)×(1+5%)-2340×(1+8%)×(1+8%)×5%=194.21(万元)

(2)实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21×(P/F,10%,3)+194.21×(1+5%)/(10%-5%)×(P/F,10%,3)=3398(万元)

或者:实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21/(10%-5%)×(P/F,10%,2)=3398(万元)

(3)净债务价值=基期净负债=1255-15=1240(万元)

股权价值=实体价值-净债务价值=3398-1240=2158(万元)

每股股权价值=2158/500=4.32(元)

由于股价4元低于每股股权价值4.32元,所以股价被低估了。

更多 “A公司是一家生产企业,2015年度的管理用报表部分数据如下: A公司没有优先股,目前发行在外的普通股为500万股,2016年年初的每股价格为4元。该公司适用的所得税税率为25%,加权平均资本成本为10%,A公司正在进行企业价值评估,预计2016年和2017年的净经营资产、税后经营净利润的增长率均为8%,从2018年开始稳定在5%。 要求:(1)计算2016年、2017年和2018年的实体现金流量; (2)计算该公司的实体价值(计算结果保留整数); (3)计算该公司的每股股权价值,并判断2016年年初的股价被高估还是被低估。” 相关考题

考题

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。表1财务报表部分数据表单位:元要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

考题

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据单位:万元要求:(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

考题

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度总资产周转率为( )。查看材料A.0.476

B.0.91

C.0.95

D.1

考题

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下:

单位:万元

要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

考题

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元):

要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

考题

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

考题

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的存货周转天数为( )天。查看材料A.1.33

B.2.67

C.135

D.270

考题

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的净资产收益率为( )。查看材料A.20.54%

B.21.29%

C.28.38%

D.55.13%

考题

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年应收账款周转天数为( )天。查看材料A.14.4

B.16

C.22.5

D.25

考题

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度资本保值增值率为( )。查看材料A.107%

B.107.53%

C.110%

D.116.7%

考题

下列公司2015年经审计的合并报表财务数据如下表:

构成重大资产重组的是()。A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万对外出售

B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万

C、甲公司以4800万购买乙公司80%股权

D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权

考题

某企业部分财务报表数据如下表所示:

①该企业2015年底生产的M产品全部完工入库, M产品期初在产品成本为15500元,M产品本期生产费用总额为83100元。

②该企业2015年底进行财产清查过程中盘盈库存商品一批,价值21000元。

③该企业2014年1月1日总资产为543200000元。

该企业2015年资产负债表中期初和期末所有者权益分别为( )元。A.240680000

B.337400000

C.278850000

D.332540000

考题

(2015年)丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据 单位:万元

要求:

(1)计算2014年末的下列财务指标:

①营运资金;②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;②净资产收益率;③资本保值增值率。

考题

某省境内有如下四家大中型企业:N 公司是一家化工企业,拟新建一个跨省项目;M 公司是一家生产氰化钾企业,K 公司是一家大型建筑施工单位,有一新建项目需经国务院审批;Q公司是一家生产磷肥企业。S 公司是在该省取得乙级评价资质的安全评价机构。S 公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S 公司对( )的评价报告有效。A、N 公司

B、M 公司

C、K 公司

D、Q 公司

考题

某省境内有如下四家中小型企业:N公司是一家生产氢氧化钠企业,M公司是一家生产氰化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业。S公司是在该省取得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对()的评价报告无效。A.N公司

B.M公司

C.K公司

D.Q公司

考题

(2015年)甲公司是一家生产遮阳用品的企业,2013 年,公司在保留原有业务的同时,进入雨具生产业务,从风险管理策略的角度看,甲公司采取的策略是( )。A.风险规避

B.风险转换

C.风险对冲

D.风险承担

考题

多选题注册会计师负责对B公司2015年度财务报表进行审计,在B公司2015年度财务报表公布后,注册会计师获知了以下事项,其中需要对2015年度财务报表采取适当措施的有()。AB公司2015年度财务报表可能存在重大错报BB公司2015年度财务报表中披露的或有事项在财务报表公布后得到解决CB公司2015年度采用的收入确认会计政策不符合企业的具体情况DB公司在2015年度财务报表公布后,出售了占其2015年度合并净利润30%的一家子公司

考题

单选题某省境内有如下四家中小型企业:N公司是一家生产氨氧化钠企业,M公司是一家生产氟化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业。S公司是在该省取得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对( )的评价报告无效。A

N公司B

M公司C

K公司D

Q公司

考题

单选题某省境内有如下四家中小型企业,N公司是一家生产氧化钠企业,M公司是—家生产氟化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业,S公司是在该省职得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对()的评价报告无效。A

N公司B

M公司C

K公司D

Q公司

考题

问答题甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价,主要的管理用财务报表数据如下:按照市场权益资本成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。要求:计算2013年股东要求的权益报酬率

考题

单选题某上市公司2016年度的财务报告于2017年4月30日批准报出,2017年3月15日,该公司发现了2015年度的一项重大会计差错。该公司正确的做法是( )。A

调整2016年度会计报表的年初余额和上期金额B

调整2016年度会计报表的年末余额和本期金额C

调整2015年度会计报表的年末余额和本期金额D

调整2015年度会计报表的年初余额和上期金额

热门标签

最新试卷