网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,鸿达公司有关资料如下:

资料一:X是鸿达公司下设的一个利润中心,2017年X利润中心的营业收入为3000万元,变动成本为2000万元,该利润中心负责人可控的固定成本为250万元。

由该利润中心承担的但其负责人无法控制的固定成本为150万元。

资料二:Y是鸿达公司下设的一个投资中心,年初已占用的投资额为10000万元,部门税前投资报酬率为15%,2018年年初有一个投资额为5000万元的投资机会,预计每年增加税前经营利润450万元,假设鸿达公司税前投资的必要报酬率为10%。

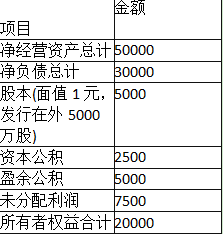

资料三:2017年鸿达公司实现的净利润为2500万元,2017年12月31日鸿达公司股票每股市价为50元。鸿达公司2017年年末管理用资产负债表相关数据如表所示。

鸿达公司资产负债表相关数据单位:万元

资料四:鸿达公司2018年拟筹资5000万元以满足投资的需要,鸿达公司2017年年末的资本结构即目标资本结构。

资料五:2018年3月,鸿达公司制定的2017年度利润分配方案如下:

(1)每10股发放现金股利1元;

(2)每10股发放股票股利1股。发放股利时鸿达公司的股价为50元/股。

要求:

(1)计算X利润中心的边际贡献,部门可控边际贡献和部门税前经营利润,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

(2)①计算接受投资机会前Y投资中心的剩余收益;

②计算接受投资机会后Y投资中心的剩余收益;

③判断Y投资中心是否应接受新投资机会,为什么?

(3)计算鸿达公司市盈率和市净率。

(4)在剩余股利政策下,计算下列数据:

①权益筹资数额;

②每股现金股利。

(5)计算发放股利后下列指标:

①未分配利润;

②股本;

③资本公积。

资料一:X是鸿达公司下设的一个利润中心,2017年X利润中心的营业收入为3000万元,变动成本为2000万元,该利润中心负责人可控的固定成本为250万元。

由该利润中心承担的但其负责人无法控制的固定成本为150万元。

资料二:Y是鸿达公司下设的一个投资中心,年初已占用的投资额为10000万元,部门税前投资报酬率为15%,2018年年初有一个投资额为5000万元的投资机会,预计每年增加税前经营利润450万元,假设鸿达公司税前投资的必要报酬率为10%。

资料三:2017年鸿达公司实现的净利润为2500万元,2017年12月31日鸿达公司股票每股市价为50元。鸿达公司2017年年末管理用资产负债表相关数据如表所示。

鸿达公司资产负债表相关数据单位:万元

资料四:鸿达公司2018年拟筹资5000万元以满足投资的需要,鸿达公司2017年年末的资本结构即目标资本结构。

资料五:2018年3月,鸿达公司制定的2017年度利润分配方案如下:

(1)每10股发放现金股利1元;

(2)每10股发放股票股利1股。发放股利时鸿达公司的股价为50元/股。

要求:

(1)计算X利润中心的边际贡献,部门可控边际贡献和部门税前经营利润,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

(2)①计算接受投资机会前Y投资中心的剩余收益;

②计算接受投资机会后Y投资中心的剩余收益;

③判断Y投资中心是否应接受新投资机会,为什么?

(3)计算鸿达公司市盈率和市净率。

(4)在剩余股利政策下,计算下列数据:

①权益筹资数额;

②每股现金股利。

(5)计算发放股利后下列指标:

①未分配利润;

②股本;

③资本公积。

参考答案

参考解析

解析:(1)边际贡献=3000-2000=1000(万元)

部门可控边际贡献=1000-250=750(万元)

部门税前经营利润=750-150=600(万元)

部门可控边际贡献可以更好地评价×利润中心负责人的管理业绩。

(2)①接受投资机会前剩余收益=10000×15%-10000×10%=500(万元)

②接受投资机会后剩余收益=(10000×15%+450)-(10000+5000)×10%=450(万元)

③Y投资中心不应该接受该投资机会,因为接受后会导致剩余收益下降。

(3)鸿达公司每股收益=2500/5000=0.5(元)

市盈率=50/0.5=100(倍)

每股净资产=20000/5000=4(元)

市净率=50/4=12.5(倍)

(4)①所需权益资本数额=5000×(20000/50000)=2000(万元)

②应发放的现金股利总额=2500-2000=500(万元)

每股现金股利=500/5000=0.1(元)

(5)因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票面值来计算发放股票股利。

①未分配利润减少数=5000/10×1+5000/10×1=1000(万元)

发放股利后未分配利润=7500-1000=6500(万元)

②股本增加额=5000/10×1=500(万元)

发放股利后股本=5000+500=5500(万元)

③股票股利按面值发放,故不影响资本公积科目,所以发放股票股利后资本公积科目仍为2500万元。

部门可控边际贡献=1000-250=750(万元)

部门税前经营利润=750-150=600(万元)

部门可控边际贡献可以更好地评价×利润中心负责人的管理业绩。

(2)①接受投资机会前剩余收益=10000×15%-10000×10%=500(万元)

②接受投资机会后剩余收益=(10000×15%+450)-(10000+5000)×10%=450(万元)

③Y投资中心不应该接受该投资机会,因为接受后会导致剩余收益下降。

(3)鸿达公司每股收益=2500/5000=0.5(元)

市盈率=50/0.5=100(倍)

每股净资产=20000/5000=4(元)

市净率=50/4=12.5(倍)

(4)①所需权益资本数额=5000×(20000/50000)=2000(万元)

②应发放的现金股利总额=2500-2000=500(万元)

每股现金股利=500/5000=0.1(元)

(5)因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票面值来计算发放股票股利。

①未分配利润减少数=5000/10×1+5000/10×1=1000(万元)

发放股利后未分配利润=7500-1000=6500(万元)

②股本增加额=5000/10×1=500(万元)

发放股利后股本=5000+500=5500(万元)

③股票股利按面值发放,故不影响资本公积科目,所以发放股票股利后资本公积科目仍为2500万元。

更多 “鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,鸿达公司有关资料如下: 资料一:X是鸿达公司下设的一个利润中心,2017年X利润中心的营业收入为3000万元,变动成本为2000万元,该利润中心负责人可控的固定成本为250万元。 由该利润中心承担的但其负责人无法控制的固定成本为150万元。 资料二:Y是鸿达公司下设的一个投资中心,年初已占用的投资额为10000万元,部门税前投资报酬率为15%,2018年年初有一个投资额为5000万元的投资机会,预计每年增加税前经营利润450万元,假设鸿达公司税前投资的必要报酬率为10%。 资料三:2017年鸿达公司实现的净利润为2500万元,2017年12月31日鸿达公司股票每股市价为50元。鸿达公司2017年年末管理用资产负债表相关数据如表所示。 鸿达公司资产负债表相关数据单位:万元 资料四:鸿达公司2018年拟筹资5000万元以满足投资的需要,鸿达公司2017年年末的资本结构即目标资本结构。 资料五:2018年3月,鸿达公司制定的2017年度利润分配方案如下: (1)每10股发放现金股利1元; (2)每10股发放股票股利1股。发放股利时鸿达公司的股价为50元/股。 要求: (1)计算X利润中心的边际贡献,部门可控边际贡献和部门税前经营利润,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。 (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算鸿达公司市盈率和市净率。 (4)在剩余股利政策下,计算下列数据: ①权益筹资数额; ②每股现金股利。 (5)计算发放股利后下列指标: ①未分配利润; ②股本; ③资本公积。” 相关考题

考题

某上市公司在深圳证券交易所的上市股票交易被实行退市风险警示后,公司年度报告审计结果显示公司对外担保余额(合并报表范围内的公司除外)仍超过1亿元且占公司净资产值的( )以上的,深圳证券交易所暂停其股票上市。A、20%B、100%C、150%D、50%

考题

A公司是深圳证券交易所创业板的上市公司,根据规定,A公司监事离任并委托上市公司申报个人信息后,中国结算深圳分公司自其申报离任日起( )个月内将其持有及新增的本公司股份予以全部锁定。A、3

B、4

C、5

D、6

考题

鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,该公司有关资料如下:

资料1:

2018年鸿达公司实现的净利润为2500万元,2018年12月31日鸿达公司股票每股市价为50元。

鸿达公司2018年年末资产负债表相关数据如下表所示。

资料2:

鸿达公司2019年拟筹资5000万元以满足投资的需要,鸿达公司2018年年末的资本结构即目标资本结构。

资料3:

2019年3月,鸿达公司制定的2018年度利润分配方案如下:

(1)每10股发放现金股利1元;

(2)每10股发放股票股利1股。发放股利时鸿达公司的股价为50元/股。

要求:

(1)在剩余股利政策下,计算下列数据:

①权益筹资数额;

②每股现金股利。

(2)计算发放股利后下列指标:

①发放股利后的未分配利润;

②股本;

③资本公积。

考题

深证综合指数以( )为样本股。

A、在深圳证券交易所主板、中小板、创业板上市的全部股票

B、在深圳证券交易所主板、中小板、创业板上市的全部A股

C、在深证证券交易所中小企业板上市的全部股票

D、在深证证券交易所创业板上市的全部股票

考题

符合深圳证券交易所股价指数编制规则是()。A、深证综合指数,以在深圳证券交易所主板、中小板、创业板上市的全部股票为样本股B、创业板综合指数,以在深圳证券交易所创业板上市的全部股票为样本C、根据市场动态跟踪和成分股稳定性原则,深证100指数将每年调整一次成分股D、深证成分股指数由深圳证券交易所编制,通过对所有在深圳证券交易所上市的公司进行考察,按一定标准选出100家有代表性的上市公司作为成分股,以成分股的可流通股数为权数,采用加权平均法编制而成

考题

单选题王某为创业板某上市公司董事,根据《深圳证券交易所创业板上市公司规范运作指引》和《上市公司股东、董监高减持股份的若干规定》,下列说法错误的是( )。A

王某的配偶在买入该公司股票前应当将买入计划书面通知该公司董事会秘书B

王某不得从事以该公司股票为标的证券的融资融券交易C

王某因违反证券交易所规则被证券交易所公开谴责,3个月内不得减持其所持的该公司股份D

王某将持有的该公司可转债全部转换为该公司股票,当年可将转换所得的股票全部出售

考题

单选题深交所创业板上市公司与关联人达成的下列关联交易,可以免予按照《深圳证券交易所创业板股票上市规则》的规定履行关联交易审批及披露义务的是( )。[2018年5月真题]A

关联人以现金认购上市公司非公开发行的股票B

关联人作为承销团成员承销上市公司公开发行的可转换公司债券C

关联人以现金认购上市公司非公开发行的公司债券D

关联人作为承销团成员承销上市公司非公开发行的股票

考题

单选题上市公司董事会秘书违反《深圳证券交易所股票上市规则》(2014年修订)规定,深圳证券交易所视情节轻重给予()处分。

Ⅰ 公开谴责

Ⅱ 通报批评

Ⅲ 罚款

Ⅳ 公开认定其不适合担任上市公司董事会秘书

Ⅴ 警告A

Ⅰ、Ⅱ、ⅣB

Ⅲ、ⅣC

Ⅰ、ⅡD

Ⅰ、Ⅱ、Ⅳ、Ⅴ

考题

单选题创业板上市公司、相关信息披露义务人违反《深圳证券交易所创业板股票上市规则》,交易所可以视情节轻重给予( )等处分。Ⅰ.警告Ⅱ.公开谴责Ⅲ.罚款Ⅳ.通报批评Ⅴ.行政处分A

Ⅰ、ⅡB

Ⅱ、ⅣC

Ⅱ、Ⅲ、ⅣD

Ⅰ、Ⅳ、ⅤE

Ⅲ、Ⅳ、Ⅴ

热门标签

最新试卷