网友您好, 请在下方输入框内输入要搜索的题目:

××置业公司部分房地产估价结果报告(节选)

一、委托人(略)

二、估价机构(略)

三、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

四、估价对象

××置业公司一年前奉上级集团公司指示,兼并集团内××工厂,获得了该工厂的房地产。该房地产位于××市××路××号,四至范围××××,总占地面积12000m2,土地级别为该市一级地二类区。经上级集团公司批准,已将原有一栋建筑面积7800m2的临街厂房改为超市,并拆除其余建筑物,新建一栋建筑面积18000m2的写字楼,目前正在建设中。估价对象房地产为改建后的超市和在建写字楼。

五、价值时点

价值时点为201 1年6月30日,为注册房地产估价师现场勘查之日。

六、价值类型(略)

七、估价依据(略)

八、估价原则(略)

九、估价方法

根据估价对象的特点和该市房地产市场的实际状况,对超市和在建写字楼分别估价。因商业房地产的交易实例较多,对超市采用比较法进行估价;对在建写字楼采用假设开发法进行估价,其中对开发完成后的价值因市场的写字楼出租经营较多,采用收益法估价,然后测算未来的正常开发成本、税费和利润等,予以扣除,以此评估出在建写字楼的价值。

十、估价结果

经过科学、客观、严密的估价计算,综合确定估价对象的价值为17096万元(大写人民币壹亿柒仟零玖拾陆万元整),其中超市的总价值为7355万元(大写人民币柒仟叁佰伍拾伍万元整),单价为每平方米建筑面积9430元;在建写字楼的总价值9741万元(大写人民币玖仟柒佰肆拾壹万元整)。

十一、注册房地产估价师(略)

十二、估价作业期

201 1年6月30日至201 1年7月5日

十三、实地查勘期(略)

十四、估价报告应用的有效期(略)

××置业公司部分房地产估价技术报告(节选)

一、估价对象状况描述与分析

××置业公司兼并集团内××工厂所得的房地产总占地面积12000 m2,其中建筑物为主厂房一栋,建于1 990年,钢筋混凝土框架结构,共4层,层高3. 8m,建筑面积7800m2。其余建筑物为仓库、职工宿舍、零售批发商店、门卫房各一栋,均为砖混结构,建筑面积分别为4200m2、3800m2、430m2、120m2。××置业公司根据当地市场情况,经上级集团公司批准,对估价对象房地产进行了用途改造,将主厂房改造为超市,目前已投入使用。拆除了其余建筑物,利用腾出的场地建造一幢

建筑面积18000m2的写字楼(实物情况略),拟对外出租经营。目前写字楼主体完工,正在进行设备安装和内外装修,预计一年后建成投入使用。

估价对象位于该市商业中心边缘,客流量大,道路通达状况好,公交线路多,市政设施齐全,适宜于商场和写字楼经营,××置业公司进行用途改造后,商业价值可获得大幅度提高。

二、市场背景分析(略)

三、最高最佳利用分析(略)

四、估价方法适用性分析

根据估价对象的特点和该市房地产市场的实际状况,本报告对估价对象采用不同的估价方法。因商业房地产的交易实例较多,对超市部分采用比较法进行估价;对写字楼部分采用假设开发法进行估价,其中对开发完成后的价值采用收益法估价,然后测算未来的正常开发成本、税费和利润等,予以扣除,以此估算在建写字楼的价值。

五、估价测算过程

(一)超市的估价

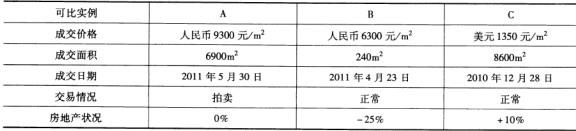

选取的三宗类似商业房地产交易资料如下(交易情况与房地产状况的详细分析略)。

注:表内面积均为建筑面积。

根据可比实例,收集的其他相关资料有:该市商业房地产近三年来以人民币为基准的价格变动率为平均每月比上月上涨0.5%,预计今后一年内仍可保持此趋势。 201 0年1 2月28日美元与人民币的汇价为1:8.3,201 1年6月30日为1:8. 27 。

1.比准价格A= 9300*(100/100)*[(1+0.5%)*100 ]/100=9347(人民币元/m2)

2.比准价格B= 6300*(100/100)*(1+0. 5%)2*100 ]/100*[100/(100 - 25)]=8484(人民币元/m2)

3.比准价格C= 1350*8.27*(100/100)*[(1+0. 5%)6*100 ]/100*(100/110)=10458(人民币元/m2)

4.估价结果:根据上述可比实例的修正,采用简单算术平均,得出估价对象的单价:

(9347 +8484 +10458)/3-9430(元/m2)

总价= 9430*7800 =7355(万元)

(二)在建写字楼的估价

1.首先测算该写字楼开发完成后的价值

根据设计,估价对象建成后可对外出租经营的建筑面积为13500m2 。因尚未发生实际收益,估价人员调查收集了相邻同等规模同档次写字楼光辉大厦的经营资料作为计算依据。光辉大厦的租金标准为可出租建筑面积每平方米每天1.2美元,空置率为20%,运营费用占有效毛收入的55%。

年有效毛收入=13500 *300*1.2*8.27*(1- 20%)=3215(万元)

年运营费用= 3215*55% =1768(万元)

净收益=有效毛收入-运营费用= 3215 - 1768=1447(万元)

收益年期取50年

报酬率取光辉大厦的投资收益率10. 12%

根据该市写字楼经营近年来比较平稳的情况,按净收益和报酬率保持稳定的趋势考虑,代入下列公式计算:

V=A/Y[1-1/(1+Y)n]

式中,V为房地产价值;A为年净收益;y为报酬率;n为收益年期。

V= (1447/10.12%) * [1-1/(1+10.12%)50]=14183(万元)

根据上述分析测算,估价对象可经营使用状态的收益价格为14183万元人民币。

2.测算未来还需发生的各项成本及税费等

根据该市的客观情况,对其在建写字楼进行测算评估:

(1)续建工程费及管理费等

装修工程费1 800万元,设备及安装工程费1 1 90万元,室外工程费350万元,管理费等1 50万元,合计3490万元。

(2)投资利息

当地贷款的年利息率为5. 85%,续建期为1年,则投资利息=3490*[(1+5. 85%)0.5 -1]=101(万元)

(3)销售税费

当地的销售税费率为开发完成后房地产价格的6%,则销售税费=14183 *6%=851(万元)

3.在建写字楼的评估价值

总价值= 14183 - 3490 - 101 - 851=9741(万元)

六、估价结果确定

按上述分析测算,估价对象超市部分单价为9430元/m2,总价值为7355万元(大写人民币柒仟叁佰伍拾伍万元整);在建写字楼部分总价值为9741万元(大写人民币玖仟柒佰肆拾壹万元整)。估价对象总价值为17096万元(大写人民币壹亿柒仟零玖拾陆万元整)。

参考答案

1.估价对象描述中缺少权益状况说明(如土地使用期限及其起止日期、剩余期限及在土地使用权出让合同中约定在期满后是否对收回的建筑物给予补偿等)。

2.估价对象中区位状况描述不全,如缺少交通、公共配套设施、周围环境等区位状况说明

3.估价对象中实物状况描述不全,如建筑物建成年份、结构、层高等实物状况说明。

4.没有说明房屋改变用途及拆除重建是否经政府有关部门批准。

5.估价方法中缺少估价方法定义。

6.估价结果中缺少在建写字楼的单价表示。

7.技术报告中估价对象状况分析中缺权益状况的说明。

8.技术报告中没有说明对在建写字楼采用假设开发法估价的理由。

9.可比实例B规模与估价对象相比太悬殊,不宜作为可比实例。

10.可比实例A为拍卖,属于特殊交易方式,其交易情况应作修正。

1 1.可比实例B的房地产状况调整单项调整幅度超过20%。

1 2.可比实例C选用汇率错误,应用2000年1 2月28日汇率计算。

13.确定比准价格时应说明采用简单算术平均值的理由。

14.在用收益法测算写字楼开发完成后价值时,只选择光辉大厦一个参照物,客观性不够。

15.光辉大厦的租金内涵介绍不全,如是否有租约限制、是否有押金或租赁保证金利息收入没有说明。(或者说估价对象的租金内涵没有明确说明)

16.没有说明空置率是预测的客观空置率。

1 7.年运营费用计算没有说明取值依据或运营费用占有效毛收入比率没有说明是预测的客观比率。

1 8.全年收益天数按300天计算错误或者说没有说明理由。

19.收益年限取值缺少依据或说明。

20.计算确定报酬率不能只参照一个实例。

21.在确定收益价格时,未说明在土地使用权出让合同中已约定土地使用权期限届满后对收回的建筑物不予补偿。

22.应该首选现金流量折现法进行计算。

23.续建工程费及管理费确定过于笼统没有说明是客观成本且没有说明是预测值。

24.续建期的确定未说明是客观数据。

25.假设开发法投资利息计算基数缺少待开发房地产价值、取得待开发房地产的税费和销售费用或不用考虑销售费用的说明。

26.假设开发法中缺少投资利润的计算。

27.假设开发法中缺少销售费用的计算。

28.假设开发法中缺少取得待开发房地产税费的计算。

补充答案:

1.在估价结果报告的估价方法中,商业部分房地产(超市)应选用收益法作为其中一种估价方法,没有选用应说明理由。

2.估价结果中缺估价对象市场价值和估价师知悉的法定优先受偿款的说明。

3.结果报告中缺风险提示。

4.结果报告中缺变现能力分析。

5.假设开发法估价中缺估价前提(应选用被迫转让前提)。