网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

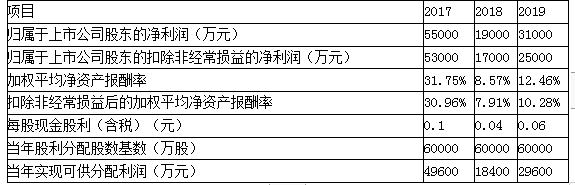

F上市公司2017年-2019年度部分财务数据如下:

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。

参考答案

参考解析

解析: 首先,依据我国《上市公司证券发行管理办法》,上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。

更多 “F上市公司2017年-2019年度部分财务数据如下: 要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。” 相关考题

考题

中期财务会计报告数据重要性程度的判断依据应该是()。A、以本中期财务数据为依据;B、以年初开始至本中期末财务数据为依据;C、以上一年度中期财务数据为依据;D、以上一年度累计财务数据为依据;E、以预计本年度财务数据为依据。

考题

企业在确认、计量和披露中期财务报告中列报的各会计报表项目时,下列说法中正确的是()。A、应当遵循重要性原则;B、在判断项目的重要性程度时,应当以中期财务数据为基础,不应以预计的年度财务数据为基础;C、与年度财务数据相比,中期会计计量可在更大程度上依赖于估计;D、在判断项目的重要性程度时,应当以预计的年度财务数据为基础,不应以中期财务数据为基础;E、企业在会计年度中不均匀发生的费用,可在中期财务报表中预提或者摊销。

考题

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据 单位:万元资产负责表项目2014年期末余额2013年期末余额应收账款65 00055 000流动资产合计200 000220 000流动负载合计120 000110 000负债合计300 000300 000资产合计800 000700 000利润表项目2014年度2013年度营业收入420 000400 000净利润67 50055 000要求:1.计算2014年末的下列财务指标;①营业资金;②权益乘数。(2)权益乘数=800000/(800000-300000)=1.62.计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资产保值增值率。

考题

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据单位:万元要求:(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

考题

立新公司2006年度部分财务比率如下:资产负债率50%应收账款周转率=7.4存货周转率=4.2流动资产周转率=3销售净利率=6.6%资产净利率=12%该公司2007年度部分财务数据如下:平均资产总额 200 000元(产权比率=1.5)其中:平均存货 60 000元平均应收账款 40 000元平均流动资产 120 000元销售毛利 90 000元(销售毛利率30%)期间费用 60 000元所得税率 33%要求:(1)计算2007年度有关财务比率;(2)运用杜邦财务分析体系说明指标变动的趋势和原因。

考题

A公司2019年度的主要财务数据如下:

单位:万元

要求:

(1)假设A公司在今后可以维持2019年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。则2019年的可持续增长率是多少?

(2)假设A公司2020年的预计销售增长率为35%,请回答下列互不关联的问题。

①如果不打算从外部筹集权益资本,并保持2019年的财务政策和总资产周转率不变,营业净利率应达到多少?

②如果想保持2019年的经营效率和财务政策不变,需要从外部筹集多少股权资本?

考题

甲上市公司2019年1月1日所有者权益构成情况如下:股本1500万元,资本公积100万元,盈余公积300万元,未分配利润400万元。2019年度发生亏损200万元,盈余公积弥补亏损100万元。假定不存在纳税调整事项及其他因素,甲上市公司2019年12月31日可供分配利润为( )万元。A.500

B.400

C.300

D.1300

考题

根据《上海证券交易所股票上市规则》,下列情形中,上市公司不需要在2020年1月31日前进行业绩预告的是( )。A.丁上市公司预计2019年度净利润为5000万元,较2018年度净利润下降2500万元

B.甲上市公司预计2019年度净利润为-100万元

C.丙上市公司预计2019年度净利润为500万元,较2018年度净利润增加1000万元

D.乙上市公司预计2019年度净利润为3000万元,较2018年度净利润增加2000万元

考题

ABC会计师事务所委派A注册会计师作为项目合伙人负责审计甲上市公司2018年度财务报表,A注册会计师于2019年4月15日离职, A注册会计师未参与甲上市公司2019年度财务报表审计,2019年的审计报告于2020年3月10日发布,则“冷却期”期间为( )。

A.2019年1月1日-2020年3月10日

B.2019年4月15日-2020年3月10日

C.2019年12月31日-2020年3月11日

D.2019年4月15日-2019年12月31日

考题

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。

考题

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。

要求:

(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。

(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。

考题

王某于2019 年初购买某上市公司的股票10000 股,该上市公司2019 年度上半年的利润分配方案为每10 股送3 股,并于2019 年12 月份实施,随后王某转让了上述股票,该股票的面值为每股1 元。上市公司应扣缴王某的个人所得税( )元。A.300

B.600

C.1500

D.3000

考题

某上市公司2018年度税后净利润4000万元,2018年资本结构和2019年目标资本结构均为:负债资本40%、股权资本60%,2019年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2018年度可用于分配现金股利的净利润是( )万元。

A.1000

B.2200

C.2800

D.4000

考题

中小企业条线业务中,贷前调查未严格按照银监局要求对借款人实际资金需求进行测算,包括但不限于以下情形()A、未使用年度财务数据测算存货B、未使用年度财务数据测算应收账款C、未使用年度财务数据测算应付账款D、未使用年度财务数据测算利润

考题

某挂牌公司披露的定期报告包括年度报告、半年度报告和季度报告,则关于该公司权益分派的财务数据基准日,下列说法中正确的是()。A、权益分派审议日期为1月1日-3月31日,财务数据基准日为上年度12月31日B、权益分派审议日期为4月1日-6月30日,财务数据基准日为上年度12月31日C、权益分派审议日期为7月1日-9月30日,财务数据基准日为现年度6月30日D、权益分派审议日期为10月1日-12月31日,财务数据基准日为现年度6月30日

考题

问答题A和B注册会计师首次接受委托,负责审计上市公司甲公司2019年度财务报表。甲公司持有乙公司40%的股权,2019年度按权益法核算确认的投资收益占当年未审计利润总额的30%。乙公司2019年度财务报表由组成部分注册会计师审计。 要求: (1)乙公司是否属于重要组成部分?请简要说明理由。 (2)如果A和B注册会计师拟参与组成部分注册会计师对乙公司的风险评估程序,指出通常应当实施哪些审计程序?

考题

单选题某上市公司2018年度的财务会计报告于2019年4月30日批准报出,2019年12月31日,该公司发现了2017年度的一项重大会计差错(不影响2018年度的损益)。该公司正确的做法是( )A

调整2019年度会计报表的年初数B

调整2019年度会计报表的年末数和本年数C

调整2018年度会计报表的年末数和本年数D

调整2018年度会计报表的年初数和上年数

考题

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。

考题

单选题下列情形中,不违反注册会计师职业道德守则的是( )。A

事务所的主任会计师E系甲公司(上市公司)的独立董事B

事务所的注册会计师F为乙公司(非上市公司)代编2019年度财务报表的同时,负责对其2019年度财务报表进行审计C

事务所的注册会计师F为丙公司(上市公司)代编2019年度财务报表,注册会计师G负责对该公司2019年度财务报表进行审计D

事务所承接了丁公司(上市公司)2019年度财务报表审计业务的同时,又承接了丙公司2020年度预测性财务信息的审核业务

考题

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年年末的下列财务指标:①营运资金;②权益乘数。

考题

多选题中小企业条线业务中,贷前调查未严格按照银监局要求对借款人实际资金需求进行测算,包括但不限于以下情形()A未使用年度财务数据测算存货B未使用年度财务数据测算应收账款C未使用年度财务数据测算应付账款D未使用年度财务数据测算利润

考题

多选题M上市公司2019年度财务报告批准报出日为2020年4月15日。该公司在2020年1月1日至4月15日之间发生的下列事项中,不属于资产负债表日后调整事项的有( )。A处置其子公司B支付2019年度财务报表审计费C董事会提出2019年度现金股利分配方案D2019年已确认收入的商品销售,因质量问题而被退货

考题

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据 单位:万元资产负债表项目2014年期末余额2013年期末余额应收账款6500055000流动资产合计200000220000流动负债合计120000110000负债合计300000300000资产总计800000700000利润表项目2014年度2013年度营业收入420000400000净利润6750055000要求:(1)计算2014年末的下列财务指标:①营运资金;②权益乘数。(2)计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。(2015年)

热门标签

最新试卷