网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

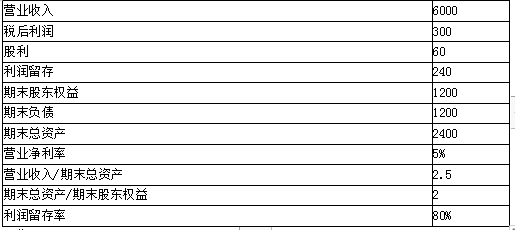

A公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

参考答案

参考解析

解析:(1)上年的可持续增长率=240/(1200-240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

更多 “A公司上年主要财务数据如表所示(单位:万元): 要求: (1)计算上年的可持续增长率。 (2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。 (3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。 (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。 (5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。” 相关考题

考题

某公司2007年的资产负债表如表1所示。

另外,该公司2007年净利润为2420万元。

该公司2007年的净资产利润率为( )。

A.4.25%

B.4.61%

C.8.07%

D.8.49%

考题

共用题干

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。A:信用条件B:信用标准C:风险系数D:收账政策

考题

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()A 、 1.36

B 、 2

C 、 1.46

D 、 1.58

考题

共用题干

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。通过表中数据计算,可看出该公司2010年度比2009年度()。A:速动资产减少B:资产负债率降低C:速动资产增加D:资产负债率提高

考题

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

如果该公司应收账款周转次数增加,说明公司 ()。A 、 应收账款周转天数减少

B 、 长期股权投资收益提高

C 、 应付账款减少

D 、 营业成本减少

考题

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的应收账款周转次数为 ()次。A 、 0.8

B 、 1.2

C 、 1.5

D 、 4 .0

考题

共用题干

某机械设备股份有限公司主要财务数据如表8-1所示(单位:亿元)。如果该公司应收账款周转次数增加,说明公司()。A:应收账款周转天数减少B:长期股权投资收益提高C:应付账款减少D:营业成本减少

考题

共用题干

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):。根据以上资料,回答下列问题。根据表中数据,该公司2011年末的资产负债率为()。A:26%B:36%C:35%D:50%

考题

某百货公司2010年的年度损益表如表所示(单位:万元),所得税按企业税前利润33%计交。

该公司2010年初实收资本为22215万元,年末实收资本为24216万元,则该年的资本金利润率为()。

A.13%

B.14%

C.16%

D.19%

考题

某百货公司2010年的年度损益表如表所示(单位:万元),所得税按企业税前利润33%计交。

该公司2009年年度损益表如表所示(单位:万元)。那么与2009年相比,该公司2010年的经营状况可表述为()。

A.净利润上升

B.净利润下降

C.销售额虽有一定程度的增加,但销售成本上升过大,使毛利下降

D.期间费用的增长速度超过了销售额的增长速度,导致净利润下降

考题

某科技公司的净税后现金流的项目如表所示。

某科技公司净税后现金流项目表 单位:百万元

项目的β值为1.8,假定rf=8%,E(rM)=16%,则项目的净现值为( )。 A.11.15

B.12.76

C.18.09

D.22.30

考题

某公司上年度人工费用如表5 -5所示。上年度净产值为1 2250万元,本年度确定目标净产值为14550万元,目标劳动分配率与上年度相同。

请根据上述资料,分别计算出该企业本年度目标人工成本总额及目标人工成本的增长率。[ 2012年1 1月三级真题]

考题

某公司上年度相关费用如表5—6所示,上一年度净产值为9780万元,本年度确定

目标净产值为12975万元,目标劳动分配率同上一年。

请根据上述资料。分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

考题

某公司上年度相关费用如表5 -6所示,上一年度净产值为9780万元,本年度确定目标净产值为1 2975万元,目标劳动分配率同上一年。[2008年5月三级真题]

请根据上述资料,分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

考题

某公司上年度人工费用如表5—5所示。上年度净产值为12250万元,本年度确定目标净产值为14550万元,目标劳动分配率与上年度相同。?

请根据上述资料。分别计算出该企业本年度目标人工成本总额及目标人工成本的增长率。?

热门标签

最新试卷