网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。

参考答案

参考解析

解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

更多 “甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 ” 相关考题

考题

下列情形中,关于票据无法通过有关部门认证的不能抵扣的说法正确的有( )。

A、增值税一般纳税人购进货物或者应税劳务,取得增值税专用发票、海关进口增值税专用缴款书、农产品收购发票和农产品销售发票不符合法律、行政法规或国务院财政、税务主管部门有关规定的,其进项税额不允许从销项税额中抵扣B、辅导期增值税一般纳税人取得的增值税专用发票抵扣联、海关进口增值税专用缴款书交叉稽核比对没有返回比结果或比对不符时,其进项税额不允许抵扣C、是实行海关进口增值税专用缴款书“先比对后抵扣”管理办法的增值税一般纳税人取得进口增值税专用缴款书稽核比对不符的,其进项税额不允许抵扣D、是实行海关进口增值税专用缴款书“先比对后抵扣”管理办法的增值税一般纳税人取得进口增值税专用缴款书稽核比对不符的,其进项税额允许抵扣

考题

某服装公司为增值税一般纳税人。2006年10月份从国外进口一批服装面料,海关审定的完税价格为50万元,该批服装布料分别按5%和17%的税率向海关缴纳了关税和进口环节增值税,并取得了相关完税凭证。该批服装布料当月加工成服装后全部在国内销售,取得销售收入100万元(不含增值税),同时支付运输费3万元(取得运费发票)。已知:该公司适用的增值税税率为17%。要求:(1)计算该公司当月进口服装布料应缴纳的增值税税额。(2)计算该公司当月允许抵扣的增值税进项税额。(3)计算该公司当月销售服装应缴纳的增值税税额。

考题

甲公司为增值税一般纳税人,2020 年5月23日购入一批生产用原材料,取得货物增值税专用发票注明的价款为200万元,增值税税额为26万元,由销货方代垫保险费3万元,以支票支付运费取得增值税专用发票注明运费2万元,增值税税额为0.18万元。材料已验收入库,但货款及垫付款项尚未支付。同时,合同中规定了现金折扣条件为2/10,.1/20,N/30。甲公司于2020年6月1日付款,则甲公司应付账款的入账金额为( ) 万元。

A.226

B.229

C.228.18

D.223.62

考题

(2019年)甲贸易公司为增值税一般纳税人,2019年7月进口一批原材料,关税完税价格为170万元。已知该批原材料关税税额为17万元,增值税税率为13%。根据增值税法律制度的规定,甲贸易公司进口该批原材料应纳增值税税额为( )万元。A.19.56

B.18.7

C.22.1

D.24.31

考题

(2018年)2019年10月,甲公司(一般纳税人)从国外进口一批计算机,海关审定的完税价格为60万元,该批货物的进口关税税率为10%,增值税税率为13%。根据增值税法律制度的规定,甲公司进口该批货物应缴纳的增值税税额为( )万元。

A.7.80

B.8.58

C.10.56

D.9.18

考题

甲贸易公司为增值税一般纳税人,2020年4月进口一批原材料,关税完税价格为170万元,关税税额为17万元。根据增值税法律制度的规定,甲贸易公司进口该批原材料应纳增值税税额为( )万元。A.19.56

B.18.7

C.22.1

D.24.31

考题

甲贸易公司为增值税一般纳税人,2019年7月进口一批原材料,关税完税价格为170万元。已知该批原材料关税税额为17万元,增值税税率为13%。甲贸易公司进口该批原材料应纳的增值税税额为( )万元。

A.24.31

B.22.1

C.19.56

D.18.7

考题

某企业是增值税一般纳税人。2018年9月从国外进口一批原材料,海关审定的完税价格为100万元,该批原材料分别按10%和16%的税率向海关缴纳了关税和进口环节增值税,并取得了相关完税凭证。该批原材料当月加工成产品后全部在国内销售,取得销售收入200万元(不含增值税),同时支付运输费8万元(取得增值税专用发票)。已知该企业适用的增值税税率为16%。计算该企业当月应缴纳的增值税税额。

考题

甲贸易公司为增值税一般纳税人,2019年7月进口一批原材料,关税完税价格为170万元。已知该批原材料关税税额为17万元。甲贸易公司进口该批原材料应纳的增值税额为( )万元。

A.19.56

B.18.7

C.22.1

D.24.31

考题

甲企业为增值税一般纳税人,2019年12月从国外进口一批原材料,海关审定的关税完税价格为100万元,该材料的关税税率为10%,增值税税率为13%,甲企业进口原材料应纳增值税为( )万元。

A.12.44

B.16.44

C.13

D.14.3

考题

甲企业为增值税一般纳税人,2020年3月进口一批汽车零部件,成交价格为30000元,支付境外运抵我国海关境内输入地点起卸前的运输费及保险费5000元。海关开具了进口增值税专用缴款书,甲企业缴纳进口环节税金后海关放行。已知该批汽车零部件关税税率为20%,甲企业进口环节应缴纳增值税( )元。

A.4680

B.5330

C.5180

D.5460

考题

甲企业为增值税一般纳税人,2019年6月进口一批粮食,买价为60000元,支付境外运抵我国海关境内输入地点起卸前的运输费及保险费5000元。海关开具了进口增值税专用缴款书,甲企业缴纳进口环节税金后海关放行。假定该批粮食关税税率为15%,甲企业进口环节应缴纳增值税( )元。A.7475.00

B.8222.50

C.6727.50

D.9717.50

考题

甲公司是增值税一般纳税人,某月进口应税消费品一批,进口完税价格140万元,关税70万元,该商品消费税税率30%,增值税税率为17%,则进口该商品由海关代征增值税()万元。A:90B:51C:63D:35.7

考题

甲公司为增值税一般纳税人,2016年3月18日从乙公司购入生产用原材料一批,取得货物增值税专用发票注明的价款为200万元,增值税税额为34万元。按照购买协议规定,甲公司可以享受现金折扣的条件为:2/10,1/20,N/30(计算现金折扣时不考虑增值税)。甲公司以银行存款支付运费并取得运费增值税专用发票注明的运费1万元,增值税税额0.11万元。3月27日甲公司将扣除现金折扣的货款支付给乙公司。甲公司2016年3月27日支付乙公司购货款的下列会计处理表述正确的是()。A、应付账款冲减234万元B、实际支付230万元C、冲减财务费用4万元D、计入销售费用4万元

考题

甲公司为增值税一般纳税人,2016年3月18日从乙公司购入生产用原材料一批,取得货物增值税专用发票注明的价款为200万元,增值税税额为34万元。按照购买协议规定,甲公司可以享受现金折扣的条件为:2/10,1/20,N/30(计算现金折扣时不考虑增值税)。甲公司以银行存款支付运费并取得运费增值税专用发票注明的运费1万元,增值税税额0.11万元。3月27日甲公司将扣除现金折扣的货款支付给乙公司。甲公司在购入原材料时的会计处理正确的是()。A、借:原材料200 应交税费——应交增值税(进项税额)34 贷:应付账款234B、借:原材料200 应交税费——应交增值税(进项税额)34 贷:应付账款230 财务费用4C、借:原材料234 贷:应付账款234D、借:原材料201 应交税费——应交增值税(进项税额)34.11 贷:应付账款234 银行存款1.11

考题

国内某公司的记账本位币为人民币,属于增值税一般纳税人,购买商品适用的增值税税率为17%。2017年5月12日,从国外购入某原材料共计200万欧元(不含增值税),当日的即期汇率为1欧元=7.6元人民币,按照规定计算应缴纳的进口关税为152万元人民币,支付的进口增值税税额为284.24万元人民币,货款尚未支付,进口关税及增值税已由银行存款支付,该公司购入原材料的成本为()万元人民币。A、1672B、1520C、1804.24D、1956.24

考题

增值税一般纳税人进口货物取得属于增值税扣税范围的海关缴款书时应报送()。A、《海关稽核结果通知书》。B、《海关进口增值税专用缴款书》C、《稽核结果比对通知书》D、《海关进口消费税专用缴款书》

考题

单选题国内某公司的记账本位币为人民币,属于增值税一般纳税人,购买商品适用的增值税税率为17%。2017年5月12日,从国外购入某原材料共计200万欧元(不含增值税),当日的即期汇率为1欧元=7.6元人民币,按照规定计算应缴纳的进口关税为152万元人民币,支付的进口增值税税额为284.24万元人民币,货款尚未支付,进口关税及增值税已由银行存款支付,该公司购入原材料的成本为()万元人民币。A

1672B

1520C

1804.24D

1956.24

考题

单选题(根据2020年教材修改)2019年10月,甲公司从国外进口一批货物,海关审定的完税价格为60万元,该批货物的进口关税税率为10%,增值税税率为13%。根据增值税法律制度的规定,甲公司进口该批货物应缴纳的增值税税额为( )万元。A

11.22B

8.7C

8.58D

9.18

考题

单选题甲公司为增值税一般纳税人,2017年3月2日从境外购入一批原材料,以银行存款支付进口环节增值税29万元,当月取得海关《增值税专用缴款书》并向主管税务机关申请稽核比对,则下列会计处理正确的是()。A

借:应交税费——应交增值税(进项税额) 29万元B

借:应交税费——待抵扣进项税额 29万元C

借:应交税费——未交增值税 29万元D

借:应交税费——应交增值税(已交税金)29万元

考题

单选题某公司为增值税一般纳税人,2013年12月从国外进口一批高档化妆品,海关核定的关税完税价格为100万元。已知进口关税税率为26%,消费税税率为30%,增值税税率为17%。则该公司进口环节应纳增值税税额为()。A

17B

21.42C

26.18D

30.6

考题

单选题某公司为增值税一般纳税人,2017年12月从国外进口一批高档化妆品,海关核定的关税完税价格为100万元。已知进口关税税率为26%,消费税税率为15%,增值税税率为17%。则该公司进口环节应纳增值税税额为()万元。A

17B

21.42C

25.20D

30.6

考题

单选题国内某公司的记账本位币为人民币,属于增值税一般纳税人,适用的增值税税率为17%。2015年5月12日,从国外购入某原材料共计200万欧元,当日的即期汇率为1欧元=7.6元人民币,按照规定计算应缴纳的进口关税为152万元人民币,支付的进口增值税税额为284.24万元人民币,货款尚未支付,进口关税及增值税已由银行存款支付,该企业购入原材料的成本为()万元人民币。A

1672B

1520C

1804.24D

1956.24

考题

单选题增值税一般纳税人进口货物取得属于增值税扣税范围的海关缴款书时应报送()。A

《海关稽核结果通知书》。B

《海关进口增值税专用缴款书》C

《稽核结果比对通知书》D

《海关进口消费税专用缴款书》

考题

问答题甲公司系增值税一般纳税人,记账本位币为人民币,其外币交易采用交易日即期汇率折算。2×13年3月2日,甲公司从国外乙公司购入某原材料,货款300 000美元,当日的即期汇率为1美元=6.83人民币元,按照规定应缴纳的进口关税为204 900人民币元,支付进口增值税为348 330人民币元,货款尚未支付,进口关税及增值税已由银行存款支付。

考题

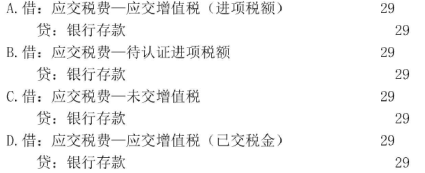

单选题甲公司为增值税一般纳税人,2017年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向税务机关申请稽核比对,则下列会计处理正确的是( )。A

借:应交税费——应交增值税(进项税额) 29 贷:银行存款 29B

借:应交税费——待抵扣进项税额 29 贷:银行存款 29C

借:应交税费——未交增值税 29 贷:银行存款 29D

借:应交税费——应交增值税(已交税金) 29 贷:银行存款 29

考题

多选题某烟草公司2020年7月从国外进口卷烟4万条(每条200支),支付买价100万元,支付到达我国海关前的运输费用、保险费用8万元。假设关税税率为30%,则进口环节应纳的各项税金为( )。A进口关税32.4万元B进口消费税184.14万元C进口消费税82.72万元D进口增值税55.17万元E进口增值税29.01万元

热门标签

最新试卷