网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

[章节备选为2019习题,可以学习没有变化的章节]

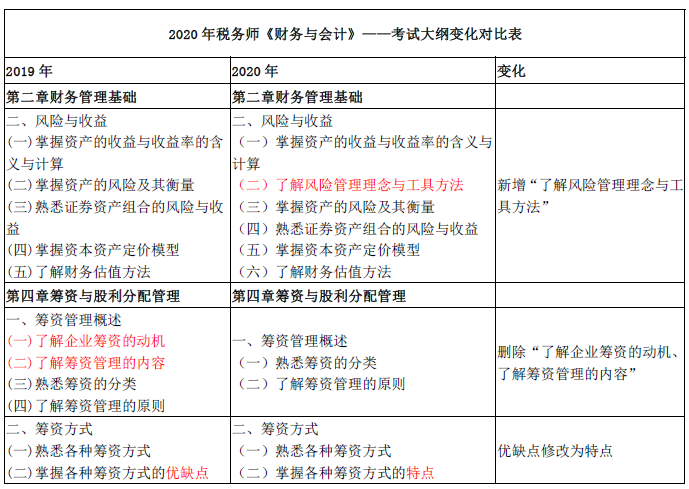

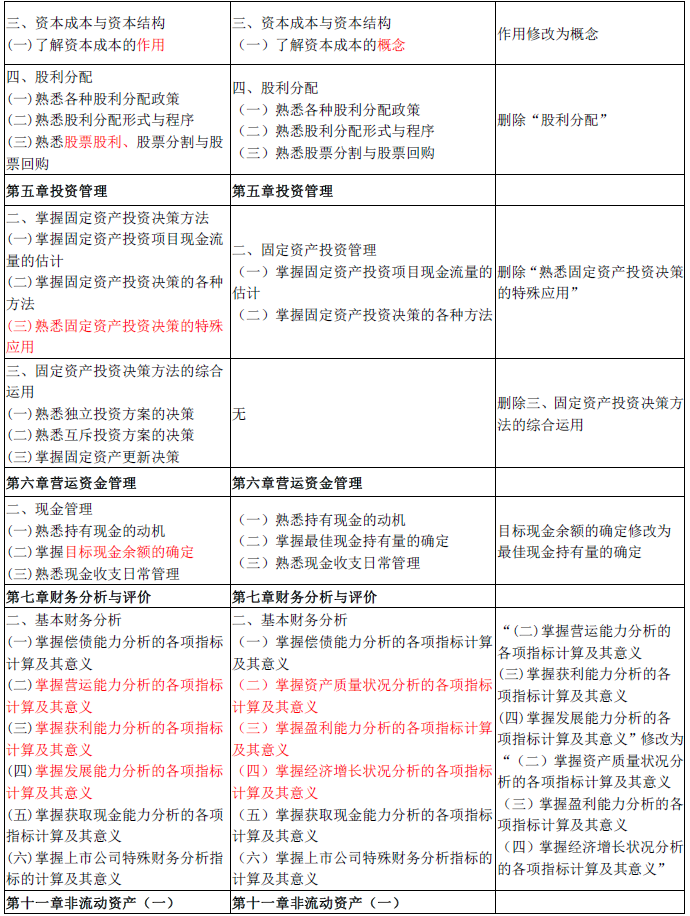

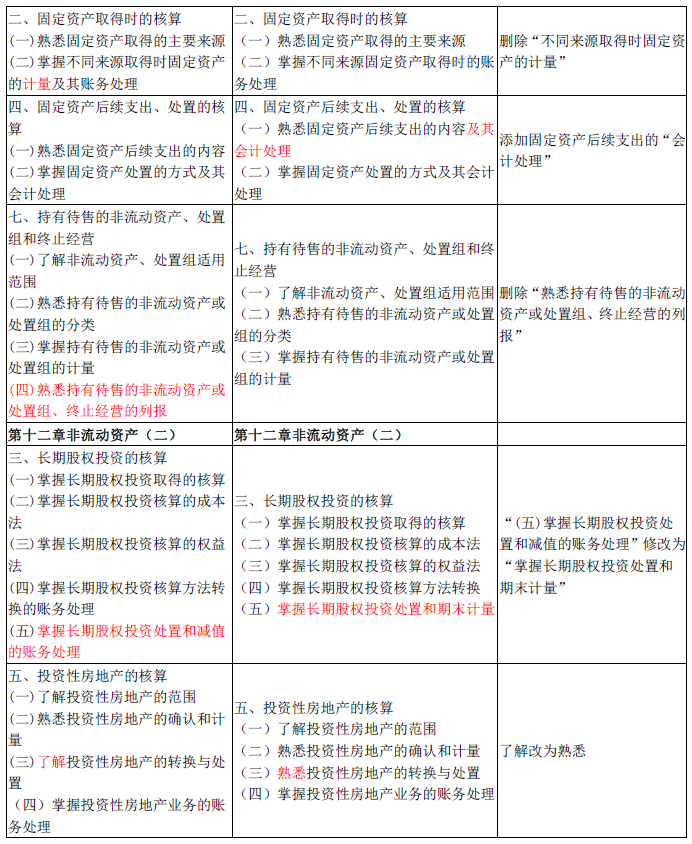

2020 年大纲对之前2019 年大纲,主要变化内容如下:

本次大纲在2019 年度考试大纲的基础上,结合财政部近年来颁布的《管理会计基本指引》、《管理会

计应用指南》和修订的《企业会计具体准则》、《企业会计准则解释》及财政部会计准则委员会发布的1-67实务问答等规定,对部分内容进行了修订、补充和调整。主要具体包括:

1.删除了第四章中“企业筹资的动机及筹资管理的内容”等理论性内容;

2.删除了第五章中“固定资产投资决策的特殊应用”及“固定资产投资决策方法的综合运用”等内容;

3.对第七章中涉及的部分财务指标进行了增删及调整;

4.删除了第十二章中的“套期会计”和“长期应收款和长期待摊费用的核算”等内容;

5.结合“非货币性资产交换”、“债务重组”等具体会计准则的修订,对相关内容进行了调整;

6.根据《关于修订印发2019 年度一般企业财务报表格式的通知》(财会〔2019〕6 号)和《关于修订印发合并财务报表格式(2019 版)的通知》(财会〔2019〕16 号)的规定,对财务报表相关内容进行了修订。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

[章节备选为2019习题,可以学习没有变化的章节]

2020 年大纲对之前2019 年大纲,主要变化内容如下:

本次大纲在2019 年度考试大纲的基础上,结合财政部近年来颁布的《管理会计基本指引》、《管理会

计应用指南》和修订的《企业会计具体准则》、《企业会计准则解释》及财政部会计准则委员会发布的1-67实务问答等规定,对部分内容进行了修订、补充和调整。主要具体包括:

1.删除了第四章中“企业筹资的动机及筹资管理的内容”等理论性内容;

2.删除了第五章中“固定资产投资决策的特殊应用”及“固定资产投资决策方法的综合运用”等内容;

3.对第七章中涉及的部分财务指标进行了增删及调整;

4.删除了第十二章中的“套期会计”和“长期应收款和长期待摊费用的核算”等内容;

5.结合“非货币性资产交换”、“债务重组”等具体会计准则的修订,对相关内容进行了调整;

6.根据《关于修订印发2019 年度一般企业财务报表格式的通知》(财会〔2019〕6 号)和《关于修订印发合并财务报表格式(2019 版)的通知》(财会〔2019〕16 号)的规定,对财务报表相关内容进行了修订。

参考答案

参考解析

解析:

更多 “该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。 【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。 [章节备选为2019习题,可以学习没有变化的章节] 2020 年大纲对之前2019 年大纲,主要变化内容如下: 本次大纲在2019 年度考试大纲的基础上,结合财政部近年来颁布的《管理会计基本指引》、《管理会 计应用指南》和修订的《企业会计具体准则》、《企业会计准则解释》及财政部会计准则委员会发布的1-67实务问答等规定,对部分内容进行了修订、补充和调整。主要具体包括: 1.删除了第四章中“企业筹资的动机及筹资管理的内容”等理论性内容; 2.删除了第五章中“固定资产投资决策的特殊应用”及“固定资产投资决策方法的综合运用”等内容; 3.对第七章中涉及的部分财务指标进行了增删及调整; 4.删除了第十二章中的“套期会计”和“长期应收款和长期待摊费用的核算”等内容; 5.结合“非货币性资产交换”、“债务重组”等具体会计准则的修订,对相关内容进行了调整; 6.根据《关于修订印发2019 年度一般企业财务报表格式的通知》(财会〔2019〕6 号)和《关于修订印发合并财务报表格式(2019 版)的通知》(财会〔2019〕16 号)的规定,对财务报表相关内容进行了修订。 ” 相关考题

考题

在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业执行新租赁准则的施行日期为()。

A.2019年1月1日B.2019年7月1日C.2020年1月1日D.2020年7月1日

考题

财会〔2019〕6号是针对()起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,对一般企业财务报表格式进行的修订。

A.2019年1月1日B.2018年1月1日C.2017年1月1日D.2020年1月1日

考题

该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

[章节备选为2019习题,可以学习没有变化的章节]

2020 年大纲与之前2019 年大纲,主要变化内容如下:

收录截止到2020 年度3 月31 日前的政策,企业所得税根据近一年及疫情期间的新规定进行了修改;

个人所得税的结构作部分小调整,补充了近一年及疫情期间的新规定;其他小税种根据新规定也作部分补充修订。

1.第二章个人所得税:掌握减免税的项目缩小了范围;应纳税额的计算,增加了掌握和熟悉非居民个人和无住所个人的计税方法。

2.第三章国际税收:“我国对签署税收协定典型条款介绍”由“熟悉”变为“掌握”。

3.第九章耕地占用税:征收管理内容变化较大。

考题

该章节根据最新2020教材大纲编辑整理,目前更新了部分章节,剩余章节最近陆续更新,联网状态下打开会自动更新,题目数量为0 或1的即未更新, 不用按提示的重载题库。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

第3 . 4 . 5 .6 .7 10 .11 .12 . 16 .17.19. 21. 22 .23

考题

2020教材已出,题库陆续更新中 ,请先练习[备选章节]变动不大的章节,有【变动的章节】请不要练习,会在【2020新教材】目录陆续更新,有新的题库,联网会自动更新。

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

第1.2.3 . 4 . 5 .6 .7 10 .11 .12 . 16 .17.19. 21. 22 .23;

有变动章节,先不要练习,等第一个新版章节更新后再练习。

2020年审计教材与2019年教材相比,总体变化不大。原则变动:第一,依据2019年修订的三项审计准则及应用指南对部分内容进行了进一步修改;第二,结合2019年发布的部分问题解答,对相关章节进行了修改。

具体主要变动如下:

1.对第一章中“具体审计目标”的内容进行了补充修订;

2.对第十三章中“违反法律法规”的内容做了进一步修改;

3.对第十五章中“利用内部审计工作”的内容进行了补充修改;

4.对第九章中“销售与收款循环重大错报风险的评估”的内容根据问题解答进行了修改;

5.整体新增了对“披露”的考虑。依据关于财务报表披露审计相关准则及应用指南,新增对财务报表披露的范围进行界定,指导注册会计师在审计工作的各个环节,如何对财务报表披露进行专门考虑,以促进财务报表信息披露质量的提升。

章节练习归类:

1.非常重要

第三章、第七章、第八章、第九章、第十一章、第十三章、第十六章、第十七章、第十八章、第十九章、第二十一章、第二十三章

2.比较重要

第一章、第二章、第四章、第六章、第十章、第十二章、第十四章、第二十章

3.一般重要

第五章、第十五章、第二十二章

考题

2020教材已出,题库陆续更新中 ,请先练习变动不大的章节,有变动的章节会陆续更新,有新的题库,联网会自动更新。

章节里标记: [变动大,需重新编辑] 的位置,请暂不要练习,更新后会删去标记再练习。

一、无实质影响章节如下:

第1章至17章 , 第20章,第24章至29章。

二、变动章节:

第18章 非货币性资产交换

按新准则改写

第19章 债务重组

按新准则改写

第21章外币折算

增值税税率更新;例题21-8勘误,即由其他债权投资改为其他权益工具投资。

第22章租赁

按新准则改写

第23章 财务报告

增加收到政府补助在现金流量表中的列报方法;按最新规定调整报告格式;增加了租赁相关科目的列报方法

第30章 政府会计

增加“政府决算报告的编制主要以收付实现制为基础”;增加暂收暂付款项的处理原则;增加无偿调入账面价值为零的资产的处理;其他零星变化

考题

该章节根据最新2020教材大纲编辑整理,已更新大部分内容,剩余最近陆续更新,联网状态下打开会自动更新。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

章节练习[备选]为去年解析,有部分没变动。

无实质影响章节如下:

第1章至17章 , 第20章,第24章至29章。

考题

该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

[章节备选为2019习题,可以学习没有变化的章节]

2020年大纲对之前2019年大纲,主要变化内容如下:

第一章税法基本原理:无变化

第二章增值税:细微变化较多,具体如下:

新增掌握销售金融商品征税范围;销售金融商品的销售额、留抵税额退税制度的重要程度变高,需要掌握。

删除(一)掌握含税销售额的换算和应纳税额计算、(二)掌握小规模纳税人购进税控收款机的进项税额抵扣、(三)掌握小规模纳税人销售自己使用过的固定资产的税务处理

新增“熟悉一般纳税人金融服务的简易计税方法”

删除6 项规定:成品油零售加油站、电力产品、核电行业、油气田企业、黄金交易、铂金交易、货物期货与钻石交易的增值税规定及总分机构试点纳税人增值税计税缴纳暂行办法

新增(八)熟悉境外旅客购物离境退税政策

新增(五)了解增值税发票开具基本规定、(六)了解税务机关代开发票基本规定、(七)了解发票违章处理

第三章消费税:整体变化不大

新增掌握超豪华小汽车零售环节征收消费税的规定、掌握石脑油、燃料油消费税征(免、退)政策

新增了解跨境电子商务零售进口税收政策

第四章附加税与烟叶税:无变化

第五章第五章资源税:整体变化不大

第六章删除了解扣缴义务人的规定,了解纳税人改为掌握纳税人的一般规定和特殊规定

第七章新增:(三)了解由省、自治区、直辖市决定免征或者减征规定、(四)了解增值税小规模纳税人的优惠、(五)了解进出口应税资源退(免)资源税的规定

第八章删除熟悉代扣代缴的规定,新增了解纳税环节

第九章第六章车辆购置税:整体变化不大

第十章删除熟悉以最低计税价格为计税依据的确定,新增(三)熟悉自产、受赠、获奖或者以其他方式取得并自用应税车辆计税依据的确定、(四)熟悉免税、减税条件消失车辆计税依据的确定

第十一章删除:(四)熟悉缴税管理的规定、(五)熟悉完税、免税证明

第十二章新增(一)了解车辆购置税的纳税申报

第十三章第七章土地增值税:无实质变化

考题

2020教材已出,题库陆续更新中 ,请先练习[备选章节]变动不大的章节,有【变动的章节】请不要练习,会在【2020新教材】目录陆续更新,有新的题库,联网会自动更新。

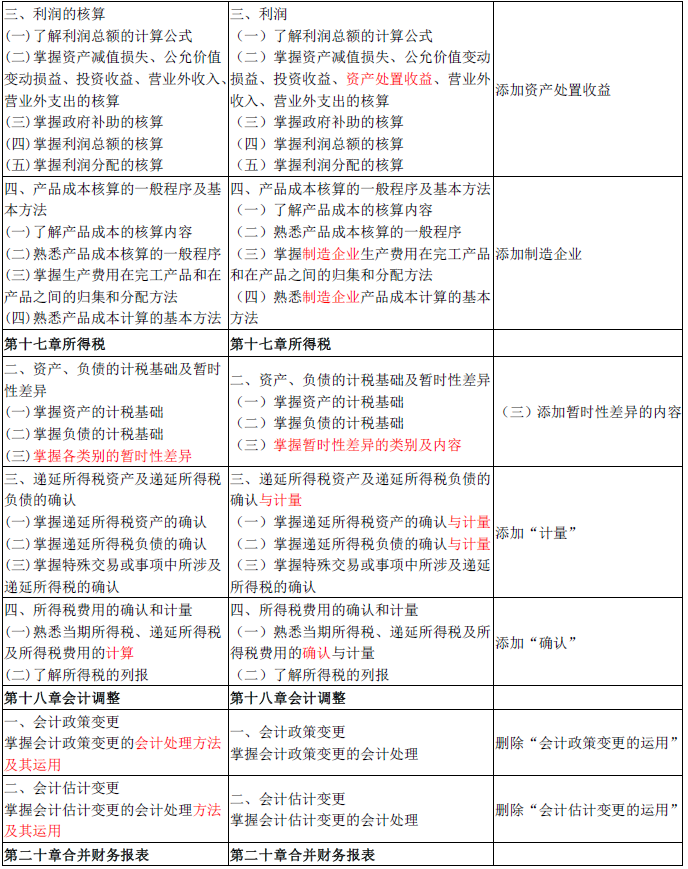

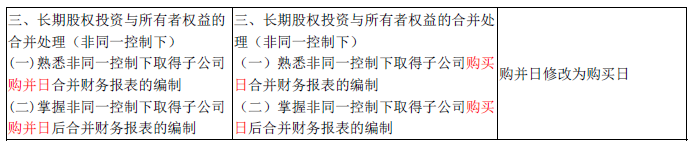

2020教材变动如下图:

考题

该章节根据最新2020教材大纲编辑整理,目前更新了大部分章节,剩余章节最近陆续更新,联网状态下打开会自动更新。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

无变动章节: 1 .2 .3 .4 .5 .9

2020教材变动如下图:

考题

该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

[章节备选为2019习题,可以学习没有变化的章节]

2020 年大纲对比之前2019 年大纲,主要变化内容如下:

1.第一章:将“税务师资格”修改为了“税务师职业资格制度”,需要熟悉的内容增加了税务师事务所的“行政登记和变更登记”的内容;

2.第二章:需要掌握的内容增加了“税收票证管理、纳税信用管理、风险管理”的内容;

3.第三章:变动较大,重新编写“涉税服务业务”的内容;

4.第四章:无变化;

5.第五章:删除了“不同纳税人使用发票的权限”的内容;将“了解领用、印制发票操作规定及电子发票的有关规定”修改为“掌握发票领用的政策和操作规定、了解增值税电子发票和印制单位名称普通发票的政策规定”;

6.第六章至第九章:无变化;

7.第十章:将部分条款进行了拆分,内容无实质变化;

8.第十一章:无变化;

9.第十二章:章名变化,由“社会保险费与非税收入申报代理与审核”变为“社会保险费申报代理与审核”;

10.第十三章至第十四章:无变化;

11.第十五章:将部分条款进行了拆分,内容无实质变化。

考题

2020教材已出,题库陆续更新中 ,请先练习[备选章节]变动不大的章节,有【变动的章节】请不要练习,会在【2020新教材】目录陆续更新,有新的题库,联网会自动更新。

2020战略教材变动:

考题

该章节根据最新2020教材大纲编辑整理,目前更新了部分章节,剩余章节最近陆续更新,联网状态下打开会自动更新,题目数量为0 或1的即未更新, 不用按提示的重载题库。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

无变动章节:第一章,第四章,第六章

2020教材变动如下图:

考题

中国已于2017年发布修订后的企业会计准则第14号-收入,执行企业会计准则的境内外同时上市企业,该准则的生效时间是()A、2018年1月1日B、2019年1月1日C、2020年1月1日D、2021年1月1日

考题

中国已于2017年发布修订后的企业会计准则第14号--收入,执行企业会计准则的非上市企业,该准则的生效时间是()A、2018年1月1日B、2019年1月1日C、2020年1月1日D、2021年1月1日

考题

下列关于会计准则的描述正确的是()。A、会计准则是由财政部实施的B、会计准则由各级政府财政部门组织实施C、企业会计准则分为基本会计准则和具体会计准则D、按规范的对象不同,会计分为企业会计准则和非企业会计准则E、企业会计准则分为基本会计准则和一般会计准则

考题

单选题中国已于2017年发布修订后的企业会计准则第14号-收入,执行企业会计准则的境内外同时上市企业,该准则的生效时间是()A

2018年1月1日B

2019年1月1日C

2020年1月1日D

2021年1月1日

考题

单选题中国已于2017年发布修订后的企业会计准则第14号--收入,执行企业会计准则的非上市企业,该准则的生效时间是()A

2018年1月1日B

2019年1月1日C

2020年1月1日D

2021年1月1日

热门标签

最新试卷