网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

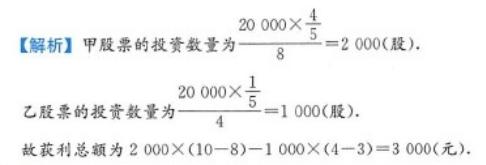

某投资者以2万元购买甲、乙两种股票,甲股票的价格为8元/股,乙股票的价格为4元/股,它们的投资额之比是4:1.在甲、乙股票价格分別为10元/股和3元/股时,该投资者全部抛出这两种股票,他共获利( ).

A.3000元

B.3889元

C.4000元

D.5000元

E.2300元

B.3889元

C.4000元

D.5000元

E.2300元

参考答案

参考解析

解析:

更多 “某投资者以2万元购买甲、乙两种股票,甲股票的价格为8元/股,乙股票的价格为4元/股,它们的投资额之比是4:1.在甲、乙股票价格分別为10元/股和3元/股时,该投资者全部抛出这两种股票,他共获利( ).A.3000元 B.3889元 C.4000元 D.5000元 E.2300元” 相关考题

考题

王某出资10万元投资甲、乙、丙三只股票,且投资乙股、丙股的金额相同。他在甲股上涨300%、乙股上涨50%、丙股下跌50%时将全部股票抛出,共获利12万元(不考虑其他费用)。那么,王某投资甲、乙两只股票的金额比例是( )。A.8:1

B.3:1

C.4:3

D.6:1

考题

张先生预测甲股票价格将上涨,他于2011年3月1日与王女士订立甲股票买进合约,合约规定有效期限为六个月,张先生可按10元/股的价格买进3 000股甲股票,期权费为0.5元/股。2011年4月1日甲股票价格为12元/股,2011年6月1日甲股票价格为10.5元/股,2011年7月1日甲股票价格为10.1元/股,2011年8月1日甲股票价格为10元/股。注:不考虑税金与佣金等因素。

如果张先生在2011年4月1日时执行期权,则张先生获利( )元。A.1500

B.4500

C.6000

D.7500

考题

2×16年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元,甲公司将该股票投资分类为交易性金融资产。2×16年12月31日,乙公司股票价格为9元/股。2×17年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2×17年确认的投资收益是( )。A:260万元

B:468万元

C:268万元

D:466.6万元

考题

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手,以下说法正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元

B.当股票价格为36美元/股时,该交易者损失500美元

C.当股票价格为34美元/股时,该交易者盈利500美元

D.当股票价格为34美元/股时,该交易者损失300美元

考题

20×4年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为以公允价值计量且其变动计入当期损益的金融资产。20×4年12月31日,乙公司股票价格为9元/股。20×5年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;20×5年3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在20×5年对利润的影响额是( )万元。A.260

B.268

C.466.6

D.468

考题

2019年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为以公允价值计量且其变动计入当期损益的金融资产核算。2019年12月31日,乙公司股票价格为9元/股。2020年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;2020年3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2020年确认的投资收益是( )万元。

A.260

B.468

C.268

D.466.6

考题

2018年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。2018年12月31日,乙公司股票价格为12元/股。2019年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在2019年确认的投资收益是( )万元。A.430

B.1000

C.1030

D.630

考题

①2×20 年 2 月 5 日,甲公司以 7 元/股的价格购入乙公司股票 100 万股,支付手续费为 1.4 万元。甲公司将该股票投资分类为以公允价值计量且其变动计入当期损益的金融资产。

②2×20 年 12 月 31 日,乙公司股票价格为 9 元/股。

③2×21 年 2 月 20 日,乙公司分配现金股利,甲公司获得现金股利 8 万元;

④2×21 年 3 月 20 日,甲公司以 11.6 元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在 2×21 年(注意年份)确认的投资收益是( )。A.260万元

B.468万元

C.268万元

D.466.6万元

考题

(2015年)①20×4年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费为1.4万元。甲公司将该股票投资分类为以公允价值计量且其变动计入当期损益的金融资产。

②20×4年12月31日,乙公司股票价格为9元/股。

③20×5年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;

④20×5年3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在20×5年(注意年份)确认的投资收益是( )。A.260万元

B.468万元

C.268万元

D.466.6万元

考题

(2015年)20×4年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司根据业务模式和合同现金流量特征将其分类为以公允价值计量且其变动计入当期损益的金融资产。20×4年12月31日,乙公司股票价格为9元/股。20×5年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;20×5年3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在20×5年确认的投资收益是( )。A.260万元

B.468万元

C.268万元

D.466.6万元

考题

2018年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。2018年12月31日,乙公司股票价格为12元/股。2019年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2019年确认的投资收益是( )。A.430万元

B.1000万元

C.1030万元

D.630万元

考题

20×8年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。20×8年12月31日,乙公司股票价格为12元/股。20×9年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

考题

某投资者于2009年6月购入乙公司股票1000股,每股价格为3元,乙公司2010年6月和2011年6月分别派发现金股利0.2元/股、0.25元/股,该投资者于2011年6月以每股3.1元的价格出售该股票,则该股票投资的内部收益率为()A、8.02%B、7.86%C、7.23%D、8.33%

考题

甲股票的限价为20元/股,某投资者以该价格买入甲股票并以2元/股的价格备兑开仓行权价为21元的认购期权,假设该股票在期权到期日收盘价为22元/股,则该投资者的每股到期收益为()A、.1元B、.2元C、.3元D、.4元

考题

投资者持有10000股甲股票,买入成本为34元/股,以0.48元/股买入10张行权价为32元的股票认沽期权(假设合约乘数为1000),在到期日,该股票价格为24元,此次保险策略的损益为()。A、-2万元B、-10万元C、-2.48万元D、-0.48万元

考题

某投资者以2万元购买甲、乙两种股票,甲股票的价格为8元/股,乙股票的价格为4元/股,它们的投资额之比是4:1,在甲、乙股票价格分别为10元/股和3元/股时,该投资者全部抛出这两种股票,他共获利。()A、3000元B、3889元C、4000元D、5000元。

考题

投资者持有10000股甲股票,买入成本为30元/股,为了增加收益,该投资者以每股0.4元卖出了行权价格为32元的10张甲股票认购期权(假设合约乘数为1000股),则收取权利金共4000元。如果到期日股票价格为20元,则备兑开仓策略的总收益为()。A、-9万元B、-9.6万元C、-10万元D、-10.4万元

考题

某投资者L预期甲股票价格将会下跌,于是与另一投资者Z订立期权合约,合约规定有效期限为三个月,L可按每股10元的价格卖给Z甲股票5000股,期权价格为0.5元/股

如果一个月后,甲股票价格降至每股8元,L认为时机已到,于是以现货方式买进5000股甲股票,然后按原订合约行使期权卖给Z甲股票5000股,该笔交易L获利( )元A、2500B、5000C、7500D、10000

考题

单选题2×17年2月5日,甲公司以14元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为交易性金融资产。2×17年12月31日,乙公司股票价格为18元/股。2×18年2月20日,乙公司分配现金股利,甲公司实际获得现金股利16万元;3月20日,甲公司以23.2元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2×18年确认的投资收益是( )万元。A

520万元B

536万元C

936万元D

933.2万元

考题

单选题甲股票的现价为20元/股,某投资者以该价格买入甲股票并以2元/股的价格买入一张行权价为19元的认沽期权,当期权到期日甲股票的收盘价为18元/股时,这笔投资的每股到期损益为()。A

—2元B

—3元C

—4元D

—5元

考题

单选题甲股票的现价为20元/股,某投资者以该价格买入甲股票并以2元/股的价格备兑开仓行权价为21元的认购期权。假设该股票在期权到期日收盘价为22元/股,则该投资者的每股到期损益为()。A

1元B

2元C

3元D

4元

考题

单选题2019年4月11日,甲公司为乙公司提供保洁服务,双方约定,每季末结算一次,乙公司每季末向中公司支付本公司股票1000股。合同开始日,乙公司股票价格为12元/股,4月30 日乙公司股票公允价值为12.9元/股,5月3日乙公司股票的公允价值为11元/股.6月30日乙公司股票的公允价值为15元/股。6月30 日,乙公司向甲公司支付1000股作为当季保洁服务费。不考虑其他因素,甲公司当季应确认的收入()元。A

12000B

12900C

11000D

15000

考题

单选题2016年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为交易性金融资产。2016年12月31日,乙公司股票价格为9元/股。2017年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;2017年3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2017年确认的投资收益是()万元。A

260B

468C

268D

466.6

考题

单选题某投资者L预期甲股票价格将会下跌,于是与另一投资者Z订立期权合约,合约规定有效期限为三个月,L可按每股10元的价格卖给Z甲股票5000股,期权价格为0.5元/股

如果一个月后,甲股票价格降至每股8元,L认为时机已到,于是以现货方式买进5000股甲股票,然后按原订合约行使期权卖给Z甲股票5000股,该笔交易L获利( )元A

2500B

5000C

7500D

10000

考题

单选题20×4年2月5日,甲公司以7元1股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为交易性金融资产。20×4年12月31日,乙公司股票价格为9元1股。20X5年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;3月20日,甲公司以11.6元1股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在20×5年确认的投资收益是()。A

260万元B

468万元C

268万元D

466.6万元

热门标签

最新试卷