网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

2010年某省8个地级市的财政支出(单位:万元)分别为:59000、50002、65602、66450、78000、78000、78000、132100。

这组数据的中位数和众数分别是( )万元。

这组数据的中位数和众数分别是( )万元。

A.72225;78000

B.78000;78000

C.66450;132100

D.75894.25;132100

B.78000;78000

C.66450;132100

D.75894.25;132100

参考答案

参考解析

解析:【知识点】 中位数和众数;

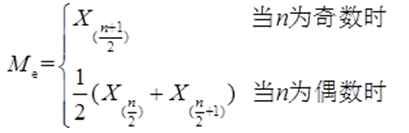

设一组数据为X1,X2,…,Xn,按从小到大顺序为:X(1),X(2),…,X(n),则中位数为:

众数是一组数据中出现频数最多的那个数值,8个地级市的财政支出排序后为:50002,59000,65602,66450,78000,78000,78000,132100。则根据定义可知,该组数据的众数为78000,中位数为(66450+78000)/2=72225。

设一组数据为X1,X2,…,Xn,按从小到大顺序为:X(1),X(2),…,X(n),则中位数为:

众数是一组数据中出现频数最多的那个数值,8个地级市的财政支出排序后为:50002,59000,65602,66450,78000,78000,78000,132100。则根据定义可知,该组数据的众数为78000,中位数为(66450+78000)/2=72225。

更多 “2010年某省8个地级市的财政支出(单位:万元)分别为:59000、50002、65602、66450、78000、78000、78000、132100。 这组数据的中位数和众数分别是( )万元。A.72225;78000 B.78000;78000 C.66450;132100 D.75894.25;132100” 相关考题

考题

甲公司的记账本位币为人民币。20×7年12月6日,甲公司以每股9美元的价格购入乙公司B股10000股作为交易性金融资产,当日即期汇率为1美元=7.8元人民币。 20×7年12月31日,乙公司股票市价为每股10美元,当日即期汇率为1美元=7.5元人民币。假定不考虑相关税费。20×7年12月31日,甲公司应确认的公允价值变动损益金额为 ( )元。A.-48000B.48000C.-78000D.78000

考题

甲公司的记账本位币为人民币。20X7年12月6日,甲公司以每股9美元的价格购入乙公司B股10000股作为交易性金融资产,当日即期汇率为1美元=7.8元人民币。20x7年12月31日,乙公司股票市价为每股10美元,当日即期汇率为1美元=7.5元人民币。假定不考虑相关税费。20x7年12月31日,甲公司应确认的公允价值变动损益金额为().

A、-48000元B、48000元C、-78000元D、78000元

考题

2015年某省8个地级的财政支出(单位:万元)分别为:59000、50002、65602、66450、78000、78000、78000、132100,这组数据的中位数为( )万元。A.72225B.78000C.66450D.75894

考题

2010年某省8个地市的财政支出(单位:万元)分别为: 59000 50002 65602 66450 78000 78000 78000 132100 这组数据的中位数和众数分别是( )万元。A.7222578000

B.7800078000

C.66450132100

D.59000132100

考题

某企业年销售收入为108万元,信用条件为“1/10,n/30”时,预计有20%的客户选择享受现金折扣,其余客户在信用期付款,变动成本率为50%,资金成本率为10%,则应收账款机会成本为:(1年按360天计算)A、78000元

B、39000元

C、3900元

D、7800元

考题

2019年6月5日甲公司外购200部手机作为福利发放给直接从事生产的职工,取得增值税专用发票上注明的价款为600000元,增值税税额为78000元,款项以银行存款支付,增值税专用发票经税务机关认证为不可抵扣,甲公司应进行的会计处理中正确的有( )。

A.外购手机时:

借:库存商品 600000

应交税费——待认证进项税额 78000

贷:银行存款 678000

B.经税务机关认证不可抵扣时:

借:应交税费——应交增值税(进项税额) 78000

贷:应交税费——待认证进项税额 78000

同时:

借:库存商品 78000

贷:应交税费——应交增值税(进项税额转出) 78000

C.实际发放时:

借:应付职工薪酬——非货币性福利 678000

贷:库存商品 678000

D.实际发放时:

借:应付职工薪酬——非货币性福利 600000

贷:库存商品 600000

考题

甲公司的记账本位币为人民币。2019年12月6日,甲公司以每股8.2美元的价格购入乙公司B股20000股作为以公允价值计量且其变动计入当期损益的金融资产,当日即期汇率为1美元=7.7元人民币。2019年12月31日,乙公司股票市价为每股9.5美元,当日即期汇率为1美元=7.5元人民币。假定不考虑相关税费,2019年12月31日,甲公司应确认的公允价值变动损益金额为( )元。A.-162200

B.162200

C.-78000

D.78000

考题

2010年某省8个地市的财政支出(单位:万元)分别为:59000,50002,65602,66450,78000,78000,78000,132100这组数据的中位数和众数分别是( )万元。A.78000.78000

B.72225,78000

C.66450.132100

D.75894.25,132100

考题

假设某年公债发行额为6000亿元,当年公债还本付息额为4000亿元,财政收入额为72000亿元,财政支出额为78000亿元,则当年的财政偿债率为()。A.8.33%

B.7.69%

C.5.56%

D.5.13%

考题

某公司生产一种电子元件的固定成本为720000元。单位可变成本为30元,公司计划出厂价为50元,还想获得利润400000元。该公司必须生产和销售多少件产品?()A、22400B、22500C、56000D、78000

考题

2010年某省8个地市的财政支出(单位:万元)分别为:59000、50002、65602、66450、78000、78000、78000、132100,这组数据的中位数是()万元。A、78000B、72225C、66450D、75894.25

考题

假设某年国债发行额为6000亿元,当年国债还本付息额为4000亿元,财政收入额为72000亿元,财政支出额为78000亿元,则当年的财政偿债率为( )。A、8.33%B、7.69%C、5.56%D、5.13%

考题

单选题2015年某省8个地级市的财政支出(单位:万元)分别为:59000、50002、65602、66450、78000、78000、78000、132100,这组数据的中位数为( )万元。A

72225B

78000C

66450D

75894

考题

单选题“应付账款”账户的期初余额为78000元,本期借方发生额为60000元,本期贷方发生额为94000元,该账户期末余额为( )元。A

112000B

138000C

44000D

232000

考题

单选题假设某年国债发行额为6000亿元,当年国债还本付息额为4000亿元,财政收入额为72000亿元,财政支出额为78000亿元,则当年的财政偿债率为()。A

8.33%B

7.69%C

5.56%D

5.13%

考题

单选题某事业单位的某固定资产账面原值为80000元,现对其进行扩建,扩建过程中发生的支出为10000元,取得的变价收入为2000元,扩建后固定资产的原值为()A

88000元B

78000元C

90000元D

92000元

热门标签

最新试卷