网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

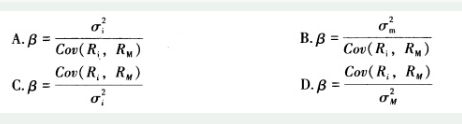

CAPM中,β的计算公式是( )。

参考答案

参考解析

解析:

更多 “CAPM中,β的计算公式是( )。 ” 相关考题

考题

CAPM与APT的区别是()

A、在CAPM中,市场组合居于不可或缺的地位,但APT即使在没有市场组合条件下仍成立B、CAPM属于单一时期模型,但APT并不受到单一时期的限制C、APT的推导以无套利为核心,CAPM则以均值-方差模型为核心,隐含投资者风险厌恶的假设,但APT无此假设D、在CAPM中,证券的风险只与其β相关,它只给出了市场风险大小,而没有表明风险来自何处。而APT承认有多种因素影响证券价格。

考题

关于三大经典风险收益率调整方法与CAPM模型之间的关系,下列说法正确是( )。A.夏普指数并非以CAPM为基础B.詹森指数并非以CAPM为基础C.特雷诺指数并非以CAPM为基础D.三种指数均以CAPM为基础

考题

夏普比率、特雷诺比率、詹森a与CAPM模型之间的关系是( )。A.三种指数均以CAPM模型为基础B.詹森a不以CAPM为基础C.夏普比率不以CAPM为基础D.特雷诺比率不以CAPM为基础

考题

比较资本资产定价模型(CAPM)和套利定价模型(APM)对风险来源的定义,以下说法中错误的是( )。A.资本资产定价模型( CAPM)的定义是抽象的B.资本资产定价模型( CAPM)的定义是具体的C.套利定价模型( APr)的定义是具体的D.套利定价模型(APT)定义的是抽象的

考题

夏普指数、特雷诺指数、詹森指数与CAPM之间的关系是()。A.三种指数均以CAPM模型为基础B.詹森指数不以CAPM为基础C.夏普指数不以CAPM为基础D.特雷诺指数不以CAPM为基础

考题

比较资本资产定价模型(CAPM)和套利定价模型(APM)对风险来源的定义,以下说法中错误的是( )。A.资本资产定价模型(CAPM)的定义是抽象的B.资本资产定价模型(CAPM)的定义是具体的C.套利定价模型(APT)的定义是具体的D.套利定价模型(APT)定义是抽象的

考题

三大经典风险收益率调整方法的问题夏普指数、特瑞诺指数、詹森指数与CAPM模型之间有如下( )关系。A.夏普指数并非以CAPM为基础B.詹森指数并非以CAPM为基础C.特瑞诺指数并非以CAPM为基础D.三种指数均以CAPM为基础

考题

比较资本资产定价模型(CAPM)和套利定价模型(APM)对风险来源的定义,以下说法中正确的是( )。A.资本资产定价模型(CAPM)的定义是具体的B.资本资产定价模型(CAPM)的定义是抽象的C.套利定价模型(APM)的定义是具体的D.套利定价模型(APM)的定义是抽象的

考题

下列关于资本资产定价模型(CAPM)的叙述,错误的是( )。A:CAPM模型表明在风险和收益之间存在一种简单的线性替换关系

B:CAPM模型对风险,收益率关系的描述是一种期望形式,因此本质上是不可检验的

C:CAPM模型提供了对投资组合绩效加以衡量的标准,夏普指数、特雷诺指数以及詹森指数就建立在CAPM模型之上

D:CAPM模型区别了系统风险和非系统风险,由于非系统风险不可分散,从而将投资者和基金管理者的注意力集中于可分散的系统风险上

考题

CAPM的主要思想不属于的一项是( )。A.CAPM中的预期收益率与β系数的关系式具有十分重要的经济意义。B.CAPM使用β系数来描述资产或资产组合的系统风险大小。C.CAPM体现了资产的期望收益率与系统风险之间的合作关系。D.CAPM假设所有的投资者都进行充分分散化的投资,没有投资者会“关心”非

系统性风险。

考题

(2018年)关于CAPM模型,下列说法错误的是()。A.CAPM模型是以马科维茨证券组合理论为基础的

B.CAPM模型假设存在交易费用和税金

C.CAPM模型揭示均衡状态下证券收益率与风险之间的关系

D.CAPM模型假设所有投资者都进行充分分散化的投资

考题

比较资本资产定价模型(CAPM)和套利定价模型(APT)对风险来源的定义,以下说 法中正确的是( )。

A.资本资产定价模型(CAPM)的定义是具体的

B.资本资产定价模型(CAPM)的定义是抽象的

C.套利定价模型(APT)的定义是具体的

D.套利定价模型(APT)的定义是抽象的

考题

关于CAPM的描述错误的是()。A、CAPM属于均衡定价模型B、CAPM认为证券收益只取决于系统性风险C、CAPM认为证券收益不仅与系统性风险有关,而且也与非系统性风险有关D、CAPM利用单个证券与市场组合的相关性来测度系统性风险的大小

考题

下列关于APT与CAPM的比较的说法不正确的是()。A、APT分析了影响证券收益的多个因素以及证券对这些因素的敏感度,而CAPM只有一个因素和敏感系数B、APT比CAPM假设条件更少,因此更具有现实意义C、CAPM能确定资产的均衡价格而APT不能D、APT的缺点是没有指明有哪些具体因素影响证券收益以及它们的影响程度,而CAPM却能对此提供具体帮助

考题

夏普比率、特雷诺比率、詹森a与CAPM模型之间的关系是()。A、三种指数均以CAPM模型为基础B、詹森a不以CAPM为基础C、夏普比率不以CAPM为基础D、特雷诺比率不以CAPM为基础

考题

夏普指数、特雷诺指数、詹森指数与CAPM之间的关系是()。A、三种指数均以CAPM模型为基础B、詹森指数不以CAPM为基础C、夏普指数不以CAPM为基础D、特雷诺指数不以CAPM为基础

考题

下列关于资本资产定价模型(CAPM)的说法不正确的是()。A、CAPM是由威廉·夏普等经济学家提出的B、CAPM的主要特点是将资产的预期收益率与被称为夏普比率的风险值相关联C、CAPM从理论上探讨了风险和收益的关系,说明资本市场上风险证券的价格会在风险和预期收益的联动关系中趋于均衡D、CAPM对证券估价、风险分析和业绩评价等投资领域有广泛的影响

考题

判断题CAPM模型和APM模型的区别在于,CAPM假设最多、模型最复杂、APM假设较少、模型简单。A

对B

错

热门标签

最新试卷