网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

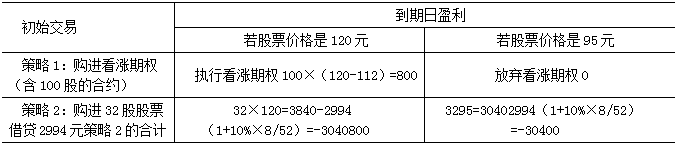

三周前w买了一份100股看涨期权合约。该看涨期权的到期日自今天算起还有五周。在那天,标的股票的价格将是120元或95元。两种状态的出现是等概率的。目前,该股票售价为96元;其执行价格是112元。w能够购买32股股票,能以10%年利率借到钱。w的看涨期权合约的价值是多少 (提示,一年有52周)

参考答案

参考解析

解析:期权的有效期限为八周。假设到期日时股票价格是95元,则策略1放弃执行看涨期权;相应的与之等值的策略2的合计额也应该是0,由此我们可以计算出复制的借贷金额本金是2994元,而期权的有效期限为八周,借贷金额年利为10%。具体计算见下表:

对于借贷金额的本金,计算如下:

套期保值比例=(120-112-0)/(120-95)=0.32

借款金额现值=0.32×95×100/(1+10%×8/52)=2994

由于采取的是复制资产组合,且绝无套利可能,因此两个策略有相同的成本,得出看涨期权合约的价值C=32×96-2994=78(元)。

另外一种计算方法从两策略的净收益相同出发。

策略1的净收益=800-C,

策略2的净收益=32 (120-96)-2994 10%×8/52(利息支出)=32 24-46=722(元)

因此看涨期权合约的价值C=800-722=78(元)

对于借贷金额的本金,计算如下:

套期保值比例=(120-112-0)/(120-95)=0.32

借款金额现值=0.32×95×100/(1+10%×8/52)=2994

由于采取的是复制资产组合,且绝无套利可能,因此两个策略有相同的成本,得出看涨期权合约的价值C=32×96-2994=78(元)。

另外一种计算方法从两策略的净收益相同出发。

策略1的净收益=800-C,

策略2的净收益=32 (120-96)-2994 10%×8/52(利息支出)=32 24-46=722(元)

因此看涨期权合约的价值C=800-722=78(元)

更多 “三周前w买了一份100股看涨期权合约。该看涨期权的到期日自今天算起还有五周。在那天,标的股票的价格将是120元或95元。两种状态的出现是等概率的。目前,该股票售价为96元;其执行价格是112元。w能够购买32股股票,能以10%年利率借到钱。w的看涨期权合约的价值是多少 (提示,一年有52周)” 相关考题

考题

下列公式中,正确的是( )。A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)D.空头看跌期权净损益=空头看跌期权到期日价值-期权价格

考题

某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是45元,期权费(期权价格)均为6元。在到期日该股票的价格是60元。则购进股票、购进看跌期权与购进看涨期权组合的到期收益为( )元。A.8B.6C.一8D.一6

考题

某公司股票看涨期权和看跌期权的执行价格均为57元,期权均为欧式期权,期限l年,目前该股票的价格是45元,期权费(期权价格)为4元。在到期日该股票的价格是40元。则购进股票、购进看跌期权与购进看涨期权组合的到期收益为( )元。A.4B.6C.-7D.-5

考题

W公司拥有在期权交易所交易的欧式看跌期权和看涨期权,两种期权具有相同的执行价格30美元和相同的到期日,期权将于1年后到期,目前看涨期权的价格为9美元,看跌期权的价格为7美元,报价年利率为5%。为了防止出现套利机会,则w公司股票的每股价格应为()美元。

A.30.57B.28.65C.32.44D.30.36

考题

甲公司股票当前市价为 20元,有一种以该股票为标的资产的 6个月到期的看涨期权,执行价格为 25元,期权价格为 4元,则( )。A.该看涨期权的内在价值是0

B.该期权是虚值期权

C.该期权的时间溢价为9

D.该看涨期权的内在价值是-5

考题

甲公司股票当前每股市价为80元,6个月以后,股价有两种可能:上升25%或下降20%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为85元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,年无风险利率为6%。

要求:

?、利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

?、假设市场上每份看涨期权价格6.5元,每份看跌期权价格8.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

考题

(2015年)甲公司股票当前每股市价40元,6个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:(1)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权一看跌期权平价定理,计算看跌期权的期权价值。

要求:(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

考题

ABC公司股票的当前市价为22元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为25元,看涨期权价格为3元,看跌期权价格为5元。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。

考题

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

考题

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。现存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据风险中性定理,计算一份该股票的看涨期权的价值。

(2)根据复制原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

考题

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

考题

甲公司股票当前每股市价为50元,6个月以后,股价有两种可能:上升20%或下降17%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为55元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,半年无风险报酬率为2.5%。

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格为2.5元,每份看跌期权价格为6.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后,标的股票价格实际下降10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值。)

考题

下列公式中,正确的是( )。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D.空头看涨期权净损益=空头看涨期权到期日价值-期权价格

考题

有一项看涨期权,期权成本为5 元,标的股票的当前市价为50 元,执行价格为50 元,到期日为1 年后的今天,若到期日股票市价为65 元,则下列计算正确的有( )。A.多头看涨期权到期日价值为15 元

B.多头看涨期权净损益为10 元

C.空头看涨期权到期日价值为-15 元

D.空头看涨期权净损益为-10 元

考题

若股票目前市价为15元,执行价格为17元,则下列表述不正确的是( )。

A.对于以该股票为标的物的看涨期权来说,该期权处于实值状态

B.对于以该股票为标的物的看跌期权来说,该期权处于实值状态

C.对于以该股票为标的物的看涨期权的多头来说,价值为0

D.对于以该股票为标的物的看涨期权的空头来说,价值为0

考题

ABC公司股票的当前市价为60元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为70元,看涨期权价格为4元,看跌期权价格为3元。

要求:

(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价为76元;

②购买1股该股票的看跌期权,到期日股票市价为80元;

③出售1股该股票的看涨期权,到期日股票市价为64元;

④出售1股该股票的看跌期权,到期日股票市价为60元。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

考题

(2015年)甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(1)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

考题

如果你购买了W公司股票的欧式看涨期权,协议价格为每股20元,合约期限为3个月,期权价格为毎股1.5元。若W公司股票市场价格在到期日为每股 21元,则你将()

A.不行使期权,没有亏损

B.行使期权,获得盈利

C.行使期权,亏损小于期权费

D.不行使期权,亏损等于期权费

考题

如果你购买了W公司股票的欧式看涨期权,协议价格为每股20元,合约期 限为3个月,期权价格为每股1.5元。若W公司股票市场价格在到期U为每股 21元,则你将()。

A.不行使期权,没有亏损

B.行使期权,获得盈利

C.行使期权,亏损小于期权费

D.不行使期权,亏损等期权费

考题

在期权到期前,如果股票支付股利,则理论上以该股票为标的的美式看涨期权的价格( )。A.比该股票欧式看涨期权的价格低

B.比该股票欧式看涨期权的价格高

C.不低于该股票欧式看涨期权的价格

D.与该股票欧式看涨期权的价格相同

考题

多选题下列公式中,正确的有( )。A多头看涨期权到期日价值= Max(股票市价-执行价格,0)B空头看涨期权净损益=空头看涨期权到期日价值+期权价格C空头看跌期权到期日价值= - Max(执行价格-股票市价,0)D空头看跌期权净损益=空头看跌期权到期日价值-期权价格

考题

单选题如果股票支付股利,在其他所有条件相同的情况下,理论上该股票为标的的美式看涨期权的价格()。A

比该股票欧式看涨期权的价格高B

比该股票欧式看涨期权的价格低C

与该股票欧式看涨期权的价格相同D

不低于该股票欧式看涨期权的价格

考题

单选题某公司股票看涨期权和看跌期权的执行价格均为100元,期权均为欧式期权,期限为1年,目前该股票的价格是80元,期权费(期权价格)为5元。在到期日该股票的价格是120元。则同时购进1股看跌期权与1股看涨期权组合的到期日净损益为( )元。A

-5B

15C

10D

0

考题

多选题下列关于看涨期权的说法,正确的有( )。 A在股票市价大于执行价格时,看涨期权的执行净收入,等于股票价格减去执行价格的价差B如果在到期日股票价格低于执行价格,则看涨期权没有价值C期权到期日价值没有考虑当初购买期权的成本D期权到期日价值减去期权费后的剩余,称为期权购买人的“损益”

考题

单选题若股票目前市价为10元,执行价格为12元,则下列表述错误的是()。A

对于以该股票为标的物的看涨期权来说,该期权处于实值状态B

对于以该股票为标的物的看跌期权来说,该期权处于实值状态C

对于以该股票为标的物的看涨期权的多头来说,内在价值为0D

对于以该股票为标的物的看涨期权的空头来说,内在价值为0

考题

单选题如果股票不支付股利,在其他所有条件相同的情况下,理论上该股票为标的的美式看涨期权的价格()。A

比该股票欧式看涨期权的价格高B

比该股票欧式看涨期权的价格低C

与该股票欧式看涨期权的价格相同D

不低于该股票欧式看涨期权的价格

热门标签

最新试卷