网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

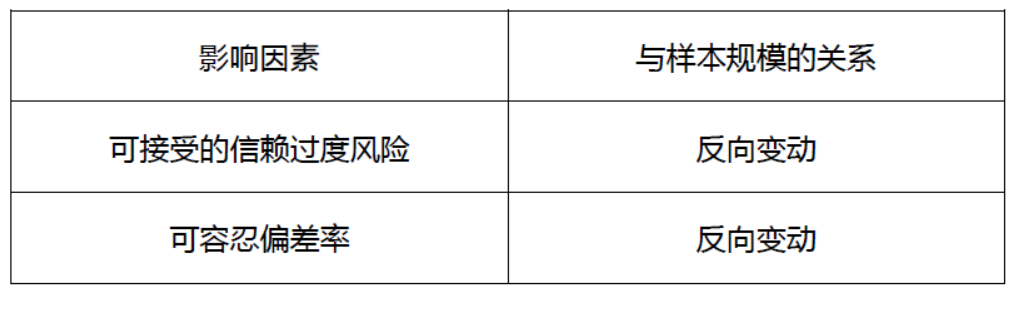

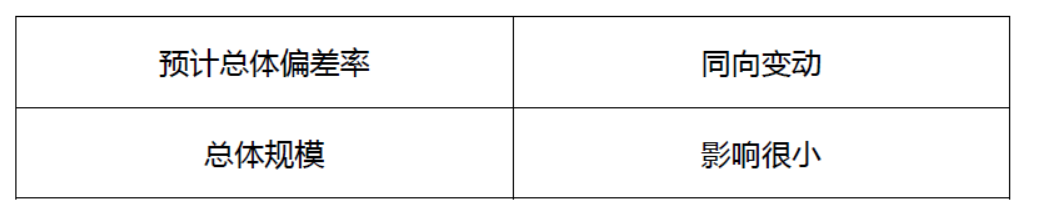

下列有关控制测试的样本规模的说法中,错误的是( )

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

参考答案

参考解析

解析:

本题考查:控制测试中影响样本规模的因素

本题考查:控制测试中影响样本规模的因素

更多 “下列有关控制测试的样本规模的说法中,错误的是( )A.可接受的信赖过度风险与样本规模反向变动 B.总体规模与样本规模反向变动 C.可容忍偏差率与样本规模反向变动 D.预计总体偏差率与样本规模同向变动” 相关考题

考题

下列对于可接受的抽样风险的描述正确的有()。A、在控制测试中,可接受的信赖过度风险与样本规模成正比B、在控制测试中,可接受的信赖过度风险与样本规模成反比C、在细节测试中,可接受的误受风险与样本规模成正比D、在细节测试中,可接受的误受风险与样本规模成反比

考题

下列有关细节测试的样本规模的说法中,错误的是( )A.总体的变异性与样本规模同向变动B.可容忍错报与样本规模反向变动C.总体规模对样本规模的影响很小D.可接受的误受风险与样本规模同向变动

考题

(2017年)下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

考题

(2018年)下列有关控制测试的样本规模的说法中,错误的是( )。A.预计总体偏差率与样本规模同向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动

考题

下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

考题

(2014年)下列有关细节测试样本规模的说法中,错误的是( )。A.总体项目的变异性越低,通常样本规模越小

B.当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模

C.当误受风险一定时,可容忍错报越低,所需的样本规模越大

D.对于大规模总体,总体的实际规模对样本规模几乎没有影响

考题

下列有关样本规模的说法中,错误的是( )。A.在控制测试中,在既定的可容忍偏差率下,预计总体偏差率越高,样本规模越大

B.在控制测试中,可容忍偏差率越低,样本规模越大

C.在细节测试中,大规模总体的总体规模对样本规模的影响几乎为零

D.在控制测试中,可接受的抽样风险越高,样本规模越小,在细节测试中,可接受的抽样风险越高,样本规模越大

考题

下列有关在控制测试中确定样本规模的表述中,正确的有( )。A.可接受的信赖过度风险与样本规模反向变动

B.计划评估的控制有效性越低,样本规模越大

C.总体规模对样本规模的影响几乎为零,除非总体非常小

D.通常对人工控制实施的测试要多过对自动化控制实施的测试

考题

(2016)下列有关控制测试的样本规模的说法中,错误的有( )。A.对相关控制的依赖程度增加所需的样本规模增大

B.大规模总体中抽样单元的数量增加,所需的样本规模增大

C.拟测试的总体预期偏差率增加,所需的样本规模增大

D.可容忍偏差率增加,所需的样本规模增大

考题

(2013年)如果使用审计抽样实施控制测试没有为得出有关测试总体的结论提供合理的基础,下列有关注册会计师采取的措施中,错误的是( )。A.扩大样本规模

B.测试替代控制

C.修改相关实质性程序

D.提高可容忍偏差率

考题

下列有关样本规模的说法中,正确的是()。A.注册会计师愿意接受的抽样风险越高,样本规模越大

B.在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小

C.在细节测试中,总体规模越大,注册会计师确定的样本规模越大

D.在既定可容忍误差下,注册会计师预计的总体误差越大,样本规模越大

考题

下列有关在控制测试中确定样本规模的表述中,正确的有( )。A、可接受的信赖过度风险与样本规模反向变动

B、计划评估的控制有效性越低,样本规模越大

C、总体规模对样本规模的影响几乎为零,除非总体非常小

D、通常对人工控制实施的测试要多过对自动化控制实施的测试

考题

下列各项中,关于控制测试中影响样本规模的因素的说法中不恰当的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.可容忍偏差率与样本规模反向变动

C.预计总体偏差率与样本规模同向变动

D.总体的变异性与样本规模同向变动

考题

下列有关抽样风险的说法中,错误的是( )。A.控制测试中的抽样风险包括信赖过度风险和信赖不足风险

B.细节测试中的抽样风险包括误受风险和误拒风险

C.信赖过度风险和误拒风险影响审计效果

D.无论是控制测试还是细节测试,注册会计师都可以通过扩大样本规模降低抽样风险

考题

下列有关细节测试的样本规模说法中,错误的是( )

A.误拒风险与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体项目的变异性越低,通常样本规模越小

D.误受风险与样本规模反向变动

考题

(已根据 2018年教材删除)如果使用审计抽样实施控制测试没有为得出有关测试总体的结论提供合理的基础,下列有关注册会计师采取的措施中,错误的是()。A.扩大样本规模

B.测试替代控制

C.修改相关实质性程序

D.提高可容忍偏差率

考题

在控制测试中,关于样本规模的说法中,错误的是( )。A.可接受的信赖过度风险越高,需要测试的样本规模越小

B.预计总体偏差率越低,需要测试的样本规模越大

C.控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性

D.保证程度一定时,可容忍偏差率越高,需要测试的样本规模越小

考题

下列有关在细节测试中确定样本规模的说法中,错误的是( )。A、误受风险与审计的效果有关,与样本规模成反向变动

B、在既定的可容忍错报下,预计总体错报与样本规模成正向变动

C、总体项目的变异性与样本规模成正向变动

D、为了提高效率,注册会计师通常可以直接考虑按照总体的固定百分比确定样本规模

考题

(2017年)下列有关细节测试的样本规模的说法中,错误的是( )。

A.误受风险与样本规模反向变动

B.误拒风险与样本规模同向变动

C.可容忍错报与样本规模反向变动

D.总体项目的变异性越低,通常样本规模越小

考题

下列有关控制测试的样本规模的说法中,错误的有( )。

A.对相关控制的依赖程度增加,所需的样本规模增大

B.拟测试的总体预期偏差率增加,所需的样本规模增大

C.可容忍偏差率增加,所需的样本规模增大

D.大规模总体中抽样单元的数量增加,所需的样本规模增大

考题

下列有关细节测试的样本规模的说法中,错误的是( )。A. 误受风险与样本规模反向变动

B. 误拒风险与样本规模同向变动

C. 可容忍错报与样本规模反向变动

D. 总体项目的变异性越低,通常样本规模越小

考题

下列有关控制测试中影响样本规模的因素的说法中,不正确的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.在既定的可容忍偏差率下,预计总体偏差率越大,所需的样本规模越大

C.总体规模与样本规模同向变动

D.可容忍偏差率与样本规模反向变动

考题

下列有关细节测试样本规模的说法中,错误的是()。A、总体项目的变异性越低,通常样本规模越小B、当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模C、当误受风险一定时,可容忍错报越低,所需的样本规模越大D、对于大规模总体,总体的实际规模对样本规模几乎没有影响

考题

如果使用审计抽样实施控制测试没有为得出有关测试总体的结论提供合理的基础,下列有关注册会计师采取的措施中,错误的是()。A、扩大样本规模B、测试替代控制C、修改相关实质性程序D、提高可容忍偏差率

考题

下列有关样本规模的说法中,正确的是()。A、注册会计师愿意接受的抽样风险越高,样本规模越大B、在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小C、在细节测试中,总体规模越大,注册会计师确定的样本规模越大D、在既定的可容忍误差下,注册会计师预计的总体误差越大,样本规模越大

考题

单选题在控制测试中,影响样本规模的以下表述中错误的是()。A

可容忍偏差率与样本规模是反向关系B

预计总体偏差率与样本规模是同向关系C

可接受的信赖过度风险与样本规模是同向关系D

在总体规模达到一定情况下,总体规模对样本规模影响很小

考题

单选题下列有关样本规模的说法中,正确的是()。A

在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小B

在细节测试中,总体规模越大,注册会计师确定的样本规模越大C

在既定的可容忍误差下,注册会计师预计的总体误差越大,样本规模越大D

注册会计师通常接受的抽样风险越高,样本规模越大

考题

单选题如果使用审计抽样实施控制测试没有为得出有关测试总体的结论提供合理的基础,下列有关注册会计师采取的措施中,错误的是()。A

扩大样本规模B

测试替代控制C

修改相关实质性程序D

提高可容忍偏差率

热门标签

最新试卷