网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某企业2016年实现净利润为1000万元,销售收入为10000万元,总资产周转率为0.8,权益乘数为1.5,不考虑其他因素,用杜邦财务分析体系计算的净资产收益率是( )。

A、100%

B、15%

C、12%

D、10%

B、15%

C、12%

D、10%

参考答案

参考解析

解析:教材P141

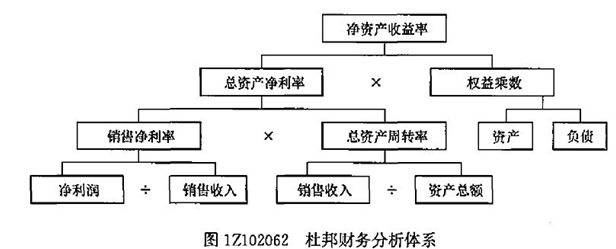

本题考查的是财务指标综合分析—杜邦财务分析体系。根据下图,可以计算得出,销售净利率=净利润÷销售收入=1000÷10000×100%=10%;总资产净利率=销售净利率×总资产周转率=0.08;净资产收益率=总资产净利率×权益乘数=0.08×1.5=0.12×100%=12%。

本题考查的是财务指标综合分析—杜邦财务分析体系。根据下图,可以计算得出,销售净利率=净利润÷销售收入=1000÷10000×100%=10%;总资产净利率=销售净利率×总资产周转率=0.08;净资产收益率=总资产净利率×权益乘数=0.08×1.5=0.12×100%=12%。

更多 “某企业2016年实现净利润为1000万元,销售收入为10000万元,总资产周转率为0.8,权益乘数为1.5,不考虑其他因素,用杜邦财务分析体系计算的净资产收益率是( )。A、100% B、15% C、12% D、10% ” 相关考题

考题

某公司2012年度简化的资产负债表如下:该公司2011年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。2012年度的销售收入净额为800万元,净利润总额为112万元。要求:(1)计算2012年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标(2)根据因素法分析2012年净资产收益率比2011年提高或降低的原因。

考题

A公司资料如下:

资料一: A公司资产负债表 \2020年12月31日单位:万元

资料二:

A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2020年年末速动比率、资产负债率;

(2)计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

考题

下列关于杜邦分析体系的说法中,不正确的是()。A.杜邦分析体系以净资产收益率为起点

B.总资产收益率和权益乘数是杜邦分析体系的核心

C.决定净资产收益率高低的主要因素是销售净利率.总资产周转率和权益乘数

D.要想提高销售净利率,只能降低成本费用

考题

某企业2017年初总资产3000万元,年末总资产5000万元,年末所有者权益2000万元;2017年销售收入1000万元,净利润300万元。下列有关指标的计算结果中,正确的有( )。A、总资产收益率为7.5%

B、2017年末净资产收益率为10%

C、2017年末权益乘数为2.5

D、销售净利率为30%

E、总资产周转率为8

考题

某企业2019年初总资产3000万元,年末总资产5000万元,年末所有者权益2000万元;2019年销售收入1000万元,净利润300万元。下列有关指标的计算结果中,正确的有( )。

A.总资产收益率为7.5%

B.2019年末净资产收益率为10%

C.2019年末权益乘数为2.5

D.销售净利率为30%

E.总资产周转率为8

考题

下列对杜邦财务分析体系计算公式的认识中正确的有()。A、核心公式:净资产收益率=营业净利率×总资产周转率×权益乘数B、营业净利率=净利润÷营业收入C、总资产周转率=营业收入÷平均资产总额D、权益乘数=平均资产总额÷平均所有者权益总额

考题

杜邦分析法是利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合的分析和评价企业财务状况和经营业绩的方法。

传统杜邦财务分析模式:

净资产收益率=净利润/所有者权益=(净利润/保费收入)×(保费收入/总资产)×(总资产/所有者权益)

基于承保利润的分析模式:

净资产收益率=净利润/所有者权益=(承保利润/保费收入)×(税前利润/承保利润)×(净利润/税前利润)×(保费收入/总资产)×(总资产/所有者权益)

A寿险公司20X5年年度保费收入为400000万元,净利润为20000万元。年末总资产为1000500万元,所有者权益为300000万元。根据上述资料回答相关问题。

A寿险公司20X5年末权益乘数为()。A、1.333B、2.335C、3.268D、3.335

考题

杜邦分析法是利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合的分析和评价企业财务状况和经营业绩的方法。

传统杜邦财务分析模式:

净资产收益率=净利润/所有者权益=(净利润/保费收入)×(保费收入/总资产)×(总资产/所有者权益)

基于承保利润的分析模式:

净资产收益率=净利润/所有者权益=(承保利润/保费收入)×(税前利润/承保利润)×(净利润/税前利润)×(保费收入/总资产)×(总资产/所有者权益)

A寿险公司20X5年年度保费收入为400000万元,净利润为20000万元。年末总资产为1000500万元,所有者权益为300000万元。根据上述资料回答相关问题。

A寿险公司20X5年末资产周转率约为()。A、39.98%B、32%C、40%D、55%

考题

杜邦分析法是利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合的分析和评价企业财务状况和经营业绩的方法。

传统杜邦财务分析模式:

净资产收益率=净利润/所有者权益=(净利润/保费收入)×(保费收入/总资产)×(总资产/所有者权益)

基于承保利润的分析模式:

净资产收益率=净利润/所有者权益=(承保利润/保费收入)×(税前利润/承保利润)×(净利润/税前利润)×(保费收入/总资产)×(总资产/所有者权益)

A寿险公司20X5年年度保费收入为400000万元,净利润为20000万元。年末总资产为1000500万元,所有者权益为300000万元。根据上述资料回答相关问题。

A寿险公司20X5年净资产收益率为()。A、2%B、5%C、5.83%D、6.67%

考题

多选题杜邦财务分析体系的说法正确的有( )。A以净资产收益率和权益乘数为两个方面B核心指标为总资产净利率C简称杜邦分析D重点揭示企业获利能力及权益乘数对净资产收益率的影响E是一个多层次的财务比率分解体系

考题

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。利用因素分析法分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

考题

单选题某企业2016年实现净利润为1000万元,销售收入为10000万元,总资产周转率为0.8,权益乘数为1.5。不考虑其他因素。采用杜邦财务分析体系计算的净资产收益率是()。*A

100%B

15%C

12%D

10%

考题

问答题M公司上年利润总额为1450万元,销售收入为4150万元,资产平均占用额为4685万元,所有者权益平均占用额为2815万元,公司所得税率为25%。计算M公司权益乘数、销售净利率、总资产周转率、总资产收益率、净资产收益率。(其中权益乘数与总资产周转率的计算结果保留四位小数,其他均保留两位小数)

考题

多选题在财务指标综合分析方法中,杜邦财务分析体系中的核心指标是净资产收益率,以( )为两个方面,重点揭示企业获利能力及权益乘数对净资产收益率的影响。A销售净利率B总资产报酬率C权益乘数D总资产周转率E总资产净利率

考题

多选题下列关于杜邦分析体系的说法中,正确的有( )。A杜邦分析体系以净资产收益率为起点B总资产净利率和权益乘数是杜邦分析体系的核心C决定净资产收益率高低的主要因素是营业净利率、总资产周转率和权益乘数D要想提高营业净利率,只能降低成本费用

考题

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。计算2017年总资产周转率、营业净利率、权益乘数和净资产收益率。

热门标签

最新试卷