网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

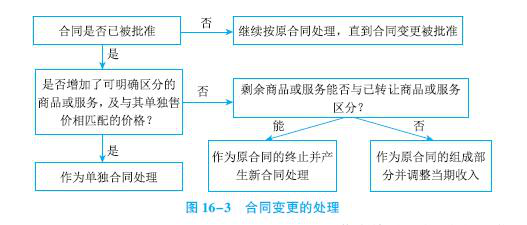

下列各项中,企业应将合同变更作为原合同终止及新合同订立进行会计处理的情形是( )。

A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价

B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分

C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分

D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分

B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分

C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分

D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分

参考答案

参考解析

解析:选项A,应当将该合同变更作为一份单独的合同进行会计处理;选项B,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理;选项C,应当将该合同变更部分作为原合同的组成部分,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入;选项D,合同变更不存在这种情形。

更多 “下列各项中,企业应将合同变更作为原合同终止及新合同订立进行会计处理的情形是( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价 B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分 C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分 D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分” 相关考题

考题

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,错误是( )A.将该合同变更作为一份单独的合同进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.将该合同变更部分作为原合同的组成部分继续进行会计处理

D.将该合同变更作为企业损失处理

E.该合同变更效力待定

考题

下列各项中,企业应将合同变更作为原合同终止及新合同订立进行会计处理的情形是( )A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价

B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分

C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分的

D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分的

考题

当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价格,同时新增合同价款反映了新增商品单独售价,对该合同变更部分进行会计处理时,正确的做法的是( )。A、将合同变更部分作为原合同的组成部分处理

B、将合同变更部分作为一份单独的合同处理

C、将原合同未履行的部分和变更部分合并为新合同处理

D、将原合同与变更部分合并,形成新合同处理

考题

(2019年真题)当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价款,同时新增合同价款反映了新增商品单独售价,对该合同变更部分进行了会计处理时,正确的做法是()。

A.将合同变更部分作为原合同的组成部分处理

B.将合同变更部分作为一份单独的合同处理

C.将原合问未履行的部分和变更部分合并为新合同处理

D.将原合同与变更部分合并形成新合同处理

考题

合同变更不属于“增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价”的前提下,关于合同变更会计处理的说法,正确的是( )、、A、在合同变更日已转让商品与未转让商品之间可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理

B、在合同变更日已转让商品与未转让商品之间可明确区分的,应当视为原合同终止;同时,原合同未履约部分与合同变更部分单独进行会计处理

C、在合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理

D、在合同变更日已转让商品与未转让商品之间不可明确区分的,应当视为原合同终止;同时,原合同未履约部分与合同变更部分合并为新合同进行会计处理

考题

关于合同变更,下列表述中正确的有( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B.合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.合同变更增加了可明确区分的商品,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入

D.合同变更,是指经合同各方批准对原合同范围或价格作出的变更

E.合同变更,是指经合同各方批准对原合同交易数量作出的变更

考题

2019年4月30日,甲公司与乙公司签订了一项总额为5000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋厂房。至2019年12月20日止,甲公司累计已发生成本900万元,2019年12月25日,经协商双方同意变更合同范围,附加建设厂房周围绿化服务内容,合同价格相应增加1000万元,假定上述新增合同价款不能反映厂房周围绿化的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同组成部分进行会计处理

C.合同变更部分作为单项履约义务于完成装修时确认收入

D.原合同未履约部分与合同变更部分作为新合同进行会计处理

考题

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,正确是( )。A.将该合同变更作为一份单独的合同进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.将该合同变更部分作为原合同的组成部分继续进行会计处理

D.将该合同变更作为企业损失处理

考题

2×19年2月1日,甲公司与乙公司签订了一项总额为5000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至2×19年12月20日止,甲公司累计已发生成本600万元,2×19年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容。合同价格相应增加400万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素。下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为单项履约义务于完成装修时确认收入

C.合同变更部分作为原合同组成部分进行会计处理

D.原合同未履约部分与合同变更部分作为新合同进行会计处理

考题

2×18年4月30日,A公司与B公司签订了一项总额为2000万元的固定造价合同,在B公司自有土地上为B公司建造一栋厂房。至2×18年12月20日止,A公司累计已发生成本900万元,2×18年12月25日,经协商双方同意变更合同范围,附加建造一栋办公楼合同内容,合同价格相应增加5000万元,假定上述新增合同价款能反映建造办公楼单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,不正确的有( )。

A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同组成部分进行会计处理

C.合同变更部分作为单项履约义务于完成建造时确认收入

D.原合同未履约部分与合同变更部分作为新合同进行会计处理

考题

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更部分进行的正确会计处理是( )。A.作为原合同的组成部分继续进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.作为一份单独的合同进行会计处理

D.作为企业损失,直接计入当期损益

考题

(2018年)20×7年2月1日,甲公司与乙公司签订了一项总额为20 000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至20×7年12月20日止,甲公司累计已发生成本6 500万元。20×7年12月25日,经协商合同双方同意变更合同范围,增加装修办公楼的服务内容,合同价格相应增加3 400万元。假定上述新增合同价款不能反映装修服务的单独售价,不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同的组成部分进行会计处理

C.原合同未履约部分与合同变更部分作为新合同进行会计处理

D.合同变更部分作为单项履约义务于完成装修服务时确认收入

考题

2×18年4月30日,A公司与B公司签订了一项总额为2000万元的固定造价合同,在B公司自有土地上为B公司建造一栋厂房。至2×18年12月20日止,A公司累计已发生成本900万元,2×18年12月25日,经协商双方同意变更合同范围,附加建造一栋办公楼合同内容,合同价格相应增加5000万元,假定上述新增合同价款能反映建造办公楼单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同组成部分进行会计处理

C.合同变更部分作为单项履约义务于完成建造时确认收入

D.原合同未履约部分与合同变更部分作为新合同进行会计处理

考题

合同的变更是指当事人在合同没有履行或者没有完全履行时,因订立合同时依据的客观情况发生了改变,有当事人依照法律规定的条件和程序()A、签订新的合同B、解除原有义务关系C、终止原合同约定的权利和义务关系D、对原合同进行修改和补充

考题

用人单位变更名称、法定代表人、主要负责人或者投资人等事项时,下列对原劳动合同的处理做法,正确的是()。A、原劳动合同终止B、原劳动合同继续履行C、变更原劳动合同D、双方应当协商变更原劳动合同

考题

多选题关于合同变更,下列表述中正确的有( )。A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理B合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理C合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,在合同变更日重新计算履约进度,并调整当期收入和相应成本等D合同变更,是指经合同各方批准对原合同范围或价格作出的变更

考题

多选题下列关于企业合同变更会计处理的叙述正确的有()。A合同变更是指经合同各方批准对原合同范围或价格作出的变更B合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理C新增合同价款不能反映新增商品单独售价,在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理D合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入

考题

单选题2018年2月1日,甲公司与乙公司签订了一项总额为10000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至2018年12月20日止,甲公司累计已发生成本3250万元,2018年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容,合同价格相应增加1700万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A

合同变更部分作为单独合同进行会计处理B

合同变更部分作为原合同组成部分进行会计处理C

合同变更部分作为单项履约义务于完成装修时确认收入D

原合同未履约部分与合同变更部分作为新合同进行会计处理

考题

单选题当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价款,同时新增合同价款反映了新增商品单独货价。对该合同变更部分进行会计处理时,正确的做法是()。A

将合同变更部分作为原合同的组成部分处理B

将合同变更部分作为一份单独的合同处理C

将原合同未履行的部分和变更部分合并为新合同处理D

将原合同与变更部分合并形成新合同处理

考题

单选题甲公司承诺以每件100元的价格向乙公司销售120件A产品。产品在6个月内转移给乙公司。甲公司在某个时点转移每一件产品的控制权。当甲公司向乙公司转移了60件A产品的控制权后,合同进行了修改,要求向乙公司额外交付30件产品(即总数为150件相同的产品)。这额外的30件产品并未包括在原合同中。当合同被修改时,针对额外30件产品,每件产品价格为95元(反映修订时的单独售价)。甲公司下列会计处理的表述中,正确的是( )。A

应当将该合同变更部分作为一份单独的合同进行会计处理B

应将原合同未履约部分与合同变更部分合并为新合同进行会计处理C

应当将该合同变更部分作为原合同的组成部分进行会计处理D

应调整变更日的主营业务收入

考题

多选题下列各项中,关于合同变更的说法正确的有()A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理B合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理C合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当视为原合同终止,同时,将职合同未妝约部分与合同变更部分合并为新合同进行会计处理D合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分在合同变更日重新计算履约进度,并调整当期收入和相应成本

考题

多选题2018年1月1日,甲公司与丙公司签订合同,每月为丙公司员工提供业务培训服务,合同期限为三年,丙公司每年向甲公司支付培训服务费13万元(假定该价格反映了合同开始日该项服务的单独售价)。2019年12月31日,双方对合同进行变更,将2020年的培训服务费调整为10万元(假定该价格反映了合同变更日该项服务的单独售价),同时以26万元的价格将合同期限延长三年(假定该价格不反映合同变更日该三年培训服务费的单独售价)。下列关于甲公司的会计处理说法正确的有( )。A2018年和2019年,甲公司每年确认收入13万元B由于新增的三年培训服务费的价格不能反映该项服务在合同变更时的单独售价,因此该项合同变更不能作为单独的合同进行会计处理C甲公司应当将该合同变更作为原合同终止,同时将原合同中未履约部分与合同变更合并为一份新合同进行会计处理D新合同的合同期限为四年,每年确认收入为9万元

热门标签

最新试卷