网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

如果T注册会计师确定的可容忍信赖过度风险为10%,可容忍偏差率为6%,并预期至多发现3例偏差,则依据公式计算的样本量为( )。

A.101

B.112

C.122

D.138

参考答案

更多 “ 如果T注册会计师确定的可容忍信赖过度风险为10%,可容忍偏差率为6%,并预期至多发现3例偏差,则依据公式计算的样本量为( )。A.101B.112C.122D.138 ” 相关考题

考题

在固定样本量抽样时,样本量为56,注册会计师对56个样本实施了审计程序,样本偏差为0,风险系数为2.3,则总体偏差率上限为4.1%,如果注册会计师可容忍偏差率为7%,总体可以接受;如果注册会计师可容忍偏差率为2%,总体不能接受。( )A.正确B.错误

考题

在可容忍偏差率为7%,预计总体偏差率为5%,允许的抽样风险为2%的情况下,如果对50个样本项目进行控制测试发现3个项目存在偏差时,甲注册会计师对样本测试结果评价恰当的是( )。A.修改重大错报风险评估水平,因为可容忍偏差率加上允许的抽样风险大于预计总体偏差率B.接受重大错报风险评估水平,因为样本的实际偏差率加上允许的抽样风险大于可容忍偏差率C.接受重大错报风险评估的样本结果,因为可容忍偏差率减去允许的抽样风险等于预计总体偏差率D.修改重大错报风险评估水平,因为样本的实际偏差率加上允许的抽样风险大于可容忍偏差率

考题

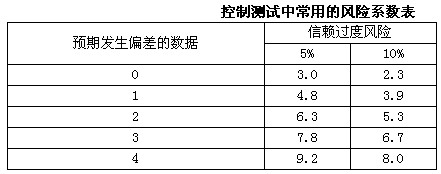

如果注册会计师确定的可接受的信赖过度风险为5%,可容忍的偏差率为8%,确定的预期总体偏差率为2%。如果在选取的样本中发现了两例偏差(假定信赖过度风险为 5%,预期发生的样本偏差数为2时的风险系数为6.3),以下说法正确的有( )。A.根据上述统计抽样样本量表,选取的抽样方案为77(2)B.可以接受总体C.总体不能被接受D.估计的总体偏差率上限为7.7,可以接受总体

考题

使用统计抽样方法进行控制测试时,T注册会计师决定采用公式法计算确定样本量并对总体偏差率进行推断。如果注册会计师确定的可容忍信赖过度风险为5%,可容忍偏差率为7%,并预期至多发现2例偏差,以下说法中不正确的是( )。A.如果发现的偏差数不超过1,总体的实际偏差率超过可容忍偏差率的概率不超过5%B.如果发现的偏差数为3,估计的总体偏差率上限将超过可容忍偏差率,应拒绝总体C.如果发现的偏差数为2,注册会计师应当结合其他程序的结果考虑是否接受总体D.抽取的样本量应为90

考题

注册会计师E对样本进行控制测试后对抽样结果进行了评价,在下列情形下将使注册会计师E提高原来评估的信赖过度风险是( )。A.样本的实际偏差率小于计划抽样时设定的预计总体偏差率B.可容忍偏差率减去允许的抽样风险大于样本的实际偏差率C.样本的实际偏差率加上允许的抽样风险大于可容忍偏差率D.样本的实际偏差率加上允许的抽样风险等于可容忍偏差率

考题

注册会计师D对样本进行控制测试后对抽样结果进行了评价,在下列情形下将使注册会计师D提高原来评估的信赖过度风险是( )。A.样本的实际偏差率小于计划抽样时设定的预计总体偏差率B.可容忍偏差率减去允许的抽样风险大于样本的实际偏差率C.样本的实际偏差率加上允许的抽样风险大于可容忍偏差率D.样本的实际偏差率加上允许的抽样风险等于可容忍偏差率

考题

下面列示的四种情形中,属于审计抽样中的信赖不足风险的是( )。A.注册会计师可容忍偏差率为5%,总体实际偏差率为7%,抽样得出偏差率为6%

B.注册会计师可容忍偏差率为5%,总体实际偏差率为3%,抽样得出偏差率为6%

C.注册会计师可容忍偏差率为5%,总体实际偏差率为7%,抽样得出偏差率为3%

D.注册会计师可容忍偏差率为5%,总体实际偏差率为3%,抽样得出偏差率为3%

考题

在使用样本量表确定样本规模时,假定样本是55,注册会计师对55个样本实施了审计程序,样本偏差为0,风险系数为2.3,则总体偏差率上限为2.3/55=4.18%,假如注册会计师确定的可接受信赖过度风险为10%,下列对风险的描述不正确的是( )。A.样本偏差为0,说明总体实际偏差率超过4.18%的风险为10%

B.样本偏差为0,说明注册会计师有90%的把握保证总体实际偏差率不超过4.18%

C.如可容忍偏差率为7%,则说明总体的实际偏差率超过可容忍偏差率的风险很小,总体可接受

D.如可容忍偏差率为7%,则说明总体的实际偏差率超过可容忍偏差率的风险很小,总体不能接受

考题

下列有关注册会计师使用审计抽样实施控制测试的说法中,错误的是( )。A、使用统计抽样方法,总体偏差率上限略低于可容忍偏差率,则总体不能接受

B、当总体偏差率低于可容忍偏差率,注册会计师应当考虑实际的总体偏差率仍有可能大于可容忍偏差率的风险

C、样本偏差率就是注册会计师对总体偏差率的最佳估计

D、注册会计师通常可以对所有控制测试确定一个统一的可接受信赖过度风险水平,对每一项控制测试分别确定可容忍偏差率

热门标签

最新试卷