网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

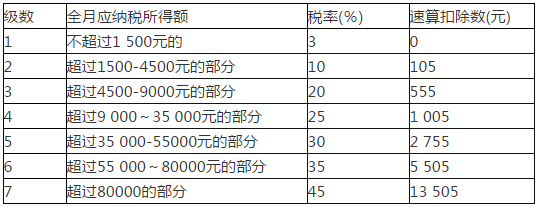

附:工资、薪金所得适用个人所得税税率表

根据以上资料,回答下列问题:

下列关于个人所得税的说法,不正确的是( )。查看材料

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

附:工资、薪金所得适用个人所得税税率表

根据以上资料,回答下列问题:

下列关于个人所得税的说法,不正确的是( )。查看材料

A.工资、薪金所得,适用超额累进税率

B.个体工商户生产、经营所得,适用超额累进税率

C.稿酬所得,适用比例税率

D.寻许权使用费所得,适用超额累进税率

B.个体工商户生产、经营所得,适用超额累进税率

C.稿酬所得,适用比例税率

D.寻许权使用费所得,适用超额累进税率

参考答案

参考解析

解析:特许权使用费所得,适用比例税率。

更多 “Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下: (1)取得工资收入20000元。 (2)出版图书一部,出版社支付稿酬80000元。 (3)一次性取得讲学收入12000元。 (4)参加某大型商场开业抽奖活动,中奖所得5000元。 附:工资、薪金所得适用个人所得税税率表 根据以上资料,回答下列问题: 下列关于个人所得税的说法,不正确的是( )。查看材料A.工资、薪金所得,适用超额累进税率 B.个体工商户生产、经营所得,适用超额累进税率 C.稿酬所得,适用比例税率 D.寻许权使用费所得,适用超额累进税率” 相关考题

考题

下列所得属于来源于中国境内所得的有( )。A.中国公民将境外的财产转让取得的所得B.中国公民将境外的房产出租取得的所得C.外籍人员提供在中国境内使用的专利权而取得的所得D.中国公民在境外工作取得的境内企业支付的工资、薪金E.外籍人员在境内工作取得的境外企业支付的工资、薪金

考题

《个人所得税法》规定,对工资、薪金征税时,( )依法享有附加费用的扣除。A.在中国境内有住所而在中国境外任职取得工资、薪金的个人B.应聘来中国境内的企事业单位工作取得工资、薪金的外籍专家C.在中国境内的外商投资企业和外国企业工作取得工资、薪金收入的个人D.财政部确定的取得工资、薪金收入的其他人员

考题

下列所得属于来源于中国境内所得的有( )。A.外籍人员提供在中国境内使用的专利权而取得的所得B.中国公民将境外财产转让取得的所得C.中国公民将境外的房产出租取得的所得D.中国公民在境外工作期间取得的境内企业支付的工资薪金E 外籍人员在境内工作期间取得的境外企业支付的工资薪金

考题

在计算个人所得税时,不允许减除1300元附加减除费用的人员是( )。A.在中国境内的外商投资企业中工作的外籍人员

B.在中国境内的外商投资企业中工作的中方人员

C.在中国境内有住所而在中国境外任职取得工资、薪金所得的个人

D.应聘在中国境内工作的外籍专家

考题

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

附:工资、薪金所得适用个人所得税税率表

根据以上资料,回答下列问题:

关于个人所得税申报的说法,错误的有( )查看材料A.sam先生的稿酬收入的个人所得税由出版社代扣代缴

B.如果Sam先生的畅销书籍加印,所取得的加印收入应单独计税

C.Sam先生所在单位应当按照国家规定办理个人所得税全额扣缴申报

D.Sam先生不是个人所得税自行申报纳税的纳税义务人

考题

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

山姆先生工资收入应缴纳个人所得税为( )元。 A.1590

B.3120

C.3995

D.3495

考题

根据个人所得税法,对于某些特定人员,允许其每月的工资、薪金收入,在统一减除基本费用的基础上,再减除一定的附加减除费用,计算工资薪金所得。上述特定人员是指()。A:在中国境内的外商投资企业中工作的中方人员B:在中国境内外商投资企业举办讲座,取得劳务报酬收入的外籍专家C:应聘在中国境内的社会团体中工作的外籍专家D:应聘在中国境内的社会团体中工作的中方专家

考题

在计算个人所得税时不允许减除1300元附加减除费用的人员是( )。A.在中国境内的外商投资企业中工作的外籍人员

B.在中国境内的外商投资企业中工作的中方人员

C.在中国境内有住所而在中国境外任职取得工资、薪金所得的个人

D.应聘在中国境内企业工作的外籍专家

考题

根据个人所得税法,对于某些特定人员,允许其每月的工资、薪金收入,在统一减除基本费用的基础上,再减除一定的附加减除费用,计算工资薪金所得。上述特定人员包括()。A:在中国境内的外商投资企业中工作的中方人员

B:在中国境内外商投资企业举办讲座,取得劳务报酬收入的外籍专家

C:应聘在中国境内的社会团体中工作的外籍专家

D:应聘在中国境内的社会团体中工作的中方专家

考题

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

附:工资、薪金所得适用个人所得税税率表

根据以上资料,回答下列问题:

sam先生工资收入应缴纳个人所得税为( )元。查看材料A.2795

B.3120

C.3995

D.3495

考题

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

附:工资、薪金所得适用个人所得税税率表

根据以上资料,回答下列问题:

Sam先生取得的中奖所得应纳个人所得税( )元。查看材料A.800

B.200

C.1000

D.400

考题

共用题干

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2012年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。根据以上资料,回答下列问题:Sam先生取得的讲学收入应缴纳个人所得税()元。A:4000B:3960C:2400D:1920

考题

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

山姆先生取得的稿酬收入应缴纳个人所得税( )元。 A.12800

B.8960

C.12600

D.14400

考题

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

附:工资、薪金所得适用个人所得税税率表

根据以上资料,回答下列问题:

Sam先生取得的讲学收入应缴纳个人所得税( )元。查看材料A.4000

B.3960

C.2400

D.1920

考题

共用题干

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2012年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。根据以上资料,回答下列问题:关于个人所得税申报的说法中,错误的有()。A:Sam先生的稿酬收入的个人所得税由出版社代扣代缴B:如果Sam先生的畅销书籍加印,所取得的加印收入应单独计税C:Sam先生所在单位应当按照国家规定办理个人所得税全额扣缴申报D:Sam先生不是个人所得税自行申报纳税的纳税义务人

考题

共用题干

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2012年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。根据以上资料,回答下列问题:Sam先生工资收入应缴纳个人所得税为()元。A:2795B:3120C:3995D:3495

考题

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

山姆先生取得的中奖所得应缴纳个人所得税( )元。 A.800

B.200

C.1000

D.400

考题

共用题干

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2012年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。根据以上资料,回答下列问题:Sam先生取得的中奖所得应纳个人所得税()元。A:800B:200C:1000D:400

考题

在国务院发布的中华人民共和国个人所得税法实施条例中,下列哪几项属于规定附加减除适用范围()。A、在中国境内的外商投资企业和外国企业中工作取得工资薪金所得的外籍人员B、应聘在中国境内的企业、事业单位、社会团体、国家机关中工作取得工资、薪金所得的外籍专家C、在中国境内有住所而在中国境外任职或者受雇取得工资薪金所得的个人D、驻华大使馆工作的外籍人员工资E、华侨和香港、澳门、台湾同胞

考题

根据个人所得税法,对于某些特定人员,允许其每月的工资.薪金收入,在统一减除基本费用的基础上,再删减一定的附加减除费用,计算工资薪金所得。上述特定人员是指( )。A、在中国境内的外商投资企业中工资的中方人员B、在中国境内外商投资企业举办讲座,取得劳务报酬收入的外籍专家C、应聘在中国境内的社会团体中工作的外籍专家D、应聘在中国境内的社会团体中工作的中方专家

考题

在计算个人所得税时不允许减除1300元附加减除费用的人员是( )。A、在中国境内的外商投资企业中工作的外籍人员B、在中国境内的外商投资企业中工作的中方人员C、在中国境内有住所而在中国境外任职取得工资、薪金所得的个人D、应聘在中国境内工作的外籍专家

考题

我国个人所得税法对外籍人员和在境外工作的中国公民的工资、薪金所得增加了附加减除费用的照顾,下列各类人员属于附加费用扣除适用范围的是()。A、应聘在中国境内的企业、事业单位、社会团体、国家机关中工作取得工资、薪金所得的外籍专家B、应聘在中国境外的企业,同时又取得境内事业单位、社会团体、国家机关中工作取得工资、薪金所得的中国专家C、在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人D、在中国境外有住所而在中国境内任职或者受雇取得工资、薪金所得的个人E、财政部确定的取得工资、薪金所得的其他人员

考题

多选题根据个人所得税的有关规定,下列人员的工资、薪金所得,适用附加减除费用的有( )。A在中国境内的外商投资企业中工作取得工资、薪金所得的外籍人员B在中国境内的国家机关中工作取得工资、薪金所得的外籍专家C在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人D在中国境内的国有企业中工作取得工资、薪金所得的非外籍专家人员

考题

多选题计算“工资、薪金”个人所得税时,允许其每月的工资、薪金收入在统一扣除3500元费用的基础上,准予再扣除按规定附加减除费用标准的人员包括()。A在中国境内的外商投资企业和外国企业中工作的外籍人员B在中国境内的外商投资企业和外国企业中工作的中方人员C中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人D远洋运输船员取得的工资、薪金收入

考题

单选题根据个人所得税法,对于某些特定人员,允许其每月的工资.薪金收入,在统一减除基本费用的基础上,再删减一定的附加减除费用,计算工资薪金所得。上述特定人员是指( )。A

在中国境内的外商投资企业中工资的中方人员B

在中国境内外商投资企业举办讲座,取得劳务报酬收入的外籍专家C

应聘在中国境内的社会团体中工作的外籍专家D

应聘在中国境内的社会团体中工作的中方专家

考题

单选题在计算个人所得税时不允许减除1300元附加减除费用的人员是( )。A

在中国境内的外商投资企业中工作的外籍人员B

在中国境内的外商投资企业中工作的中方人员C

在中国境内有住所而在中国境外任职取得工资、薪金所得的个人D

应聘在中国境内工作的外籍专家

热门标签

最新试卷