网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

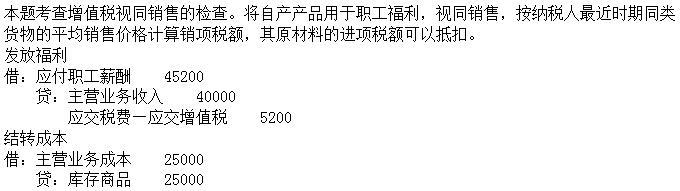

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用乙产品消费税税率为8%。2019年8月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元,开具增值税专用发票。(2)将甲产品50件用于职工福利,发放给职工。已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款261538.46元,税款34000元。(4)上述原材料入库时发现短缺10%,经检查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

将甲产品用于职工福利,下列说法正确的是( )。

A.

B.其原材料所含的进项税额可以抵扣

C.

D.

A.

B.其原材料所含的进项税额可以抵扣

C.

D.

参考答案

参考解析

解析:

更多 “某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用乙产品消费税税率为8%。2019年8月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元,开具增值税专用发票。(2)将甲产品50件用于职工福利,发放给职工。已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款261538.46元,税款34000元。(4)上述原材料入库时发现短缺10%,经检查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。将甲产品用于职工福利,下列说法正确的是( )。 A. B.其原材料所含的进项税额可以抵扣 C. D.” 相关考题

考题

根据材料回答16~20题: A公司为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率为17%,消费税税率为30%,2011年9月份有关会计资料如下: (1)销售甲产品1000件,每件不含税价格为1200元,同时负责运输并收取运输费5000元。 (2)将甲产品100件用于职工福利,已知其生产成本为每件800元。 (3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。 (4)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为100000元,支付加工费15000元,并取得增值税专业发票。A厂无同类产品的对外售价。 根据上述资料回答下列问题: 第一笔业务应计算的销项税额为( )。 A.175085.47元 B.204000元 C.204726.5元 D.204850元

考题

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率为17%,消费税税率为30%,2007年9月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为1200元,同时负责运输并收取运输费5000元。(2)将甲产品100件用于职工福利,已知其生产成本为每件800元。(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。(4)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为100000元,支付加工费15000元,并取得增值税专业发票。A厂无同类产品的对外售价。根据上述资料回答下列问题:第一笔业务应计算的销项税额为( )。A.175085.47元B.204000元C.204726.5元D.204850元

考题

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率为 17%,消费税税率为8%,2004年3月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款为200000元,税款 34000元。(4)上述购进材料入库时发现短缺10%,经查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为 50000元,支付加工费10000元,并取得增值税专业发票。A厂无同类产品的对外售价。根据上述资料回答下列问题:第一笔业务应计算的销项税额为( )。A.136000元B.136070.3元C.136145.30元D.136170元

考题

根据案例,回答 96~100 题:某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2010年2月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。(4)上述原材料入库时发现短缺10%,经查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。第 96 题 第一笔业务应计算的销项税额为( )。A.136000元B.136070.30元C.136145.30元D.136170元

考题

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用乙产品消费税税率为8%。2019年8月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元,开具增值税专用发票。(2)将甲产品50件用于职工福利,发放给职工。已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款261538.46元,税款34000元。(4)上述原材料入库时发现短缺10%,经检查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。本月应纳增值税税额为( )元。

A.103700

B.114193.13

C.77390

D.110599.1

考题

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用乙产品消费税税率为8%。2019年8月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元,开具增值税专用发票。(2)将甲产品50件用于职工福利,发放给职工。已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款261538.46元,税款34000元。(4)上述原材料入库时发现短缺10%,经检查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。本月可以抵扣的进项税额为( )。

A.26350元

B.30600元

C.31900元

D.34000元

考题

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用乙产品消费税税率为8%。2019年8月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元,开具增值税专用发票。(2)将甲产品50件用于职工福利,发放给职工。已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款261538.46元,税款34000元。(4)上述原材料入库时发现短缺10%,经检查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。关于委托加工乙产品应缴消费税的说法正确的是( )。

A.

B.由于受托方无同类产品的售价,按该商品的市场售价计算应缴消费税

C.此项业务不计提增值税

D.

考题

共用题干

某企业(增值税一般纳税人)主要生产甲、乙两种产品,适用增值税率17%,消费税率8%。2013年11月发生以下经济业务:(1)销售甲产品1000件,每件不合税价格为500元,同时负责运输并收取运输费3000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件100元。(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。(4)上述购进材料入库时发现受损10%,经查属于因管理不善造成货物的霉烂变质。该企业第(1)项业务应纳销项税额为()元。A:85435.90B:9010C:6170.12D:6170.32

考题

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2015年2月有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。

(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。

(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。

(4)上述原材料入库时发现短缺10%,经查属于非正常损失。

(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

根据上述资料,回答问题:

第一笔业务应计算的销项税额为( )。查看材料A.136000元

B.136070.30元

C.136145.30元

D.137000元

考题

共用题干

某企业(增值税一般纳税人)主要生产甲、乙两种产品,适用增值税率17%,消费税率8%。2013年11月发生以下经济业务:(1)销售甲产品1000件,每件不合税价格为500元,同时负责运输并收取运输费3000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件100元。(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。(4)上述购进材料入库时发现受损10%,经查属于因管理不善造成货物的霉烂变质。该企业发生第(3)项业务,若以商业汇票结算货款,其正确的会计处理是()。A:借:原材料300000应交税费——应交增值税(销项税额)51000贷:银行存款351000B:借:原材料300000应交税费——应交增值税(进项税额)51000贷:应付账款351000C:借:材料采购300000应交税费——应交增值税(进项税额)51000贷:银行存款351000D:借:材料采购300000贷:应付账款249000应交税费一应交增值税(销项税额)51000

考题

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2015年2月有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。

(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。

(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。

(4)上述原材料入库时发现短缺10%,经查属于非正常损失。

(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

根据上述资料,回答问题:

委托加工乙产品应由受托方代收代缴的消费税为( )。查看材料A.800元

B.4000元

C.4800元

D.5217.39元

考题

共用题干

某企业(增值税一般纳税人)主要生产甲、乙两种产品,适用增值税率17%,消费税率8%。2013年11月发生以下经济业务:(1)销售甲产品1000件,每件不合税价格为500元,同时负责运输并收取运输费3000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件100元。(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。(4)上述购进材料入库时发现受损10%,经查属于因管理不善造成货物的霉烂变质。该企业本月可以抵扣的进项税额为()元。A:34000B:56100C:51000D:45900

考题

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2015年2月有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。

(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。

(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。

(4)上述原材料入库时发现短缺10%,经查属于非正常损失。

(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

根据上述资料,回答问题:

本月应纳增值税税额为( )。查看材料A.111500元

B.114193.13元

C.108120元

D.110645.30元

考题

共用题干

某企业(增值税一般纳税人)主要生产甲、乙两种产品,适用增值税率17%,消费税率8%。2013年11月发生以下经济业务:(1)销售甲产品1000件,每件不合税价格为500元,同时负责运输并收取运输费3000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件100元。(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。(4)上述购进材料入库时发现受损10%,经查属于因管理不善造成货物的霉烂变质。将甲产品用于职工福利,其处理方法错误的是()。A:应视同销售,按对外售价计算销项税额B:购进的原材料不得抵扣进项税额C:应视同销售,按最近时期同类货物的平均售价计算进项税额D:应视同销售,按组成计税价格计算进项税额

考题

共用题干

某企业(增值税一般纳税人)主要生产甲、乙两种产品,适用增值税率17%,消费税率8%。2013年11月发生以下经济业务:(1)销售甲产品1000件,每件不合税价格为500元,同时负责运输并收取运输费3000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件100元。(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。(4)上述购进材料入库时发现受损10%,经查属于因管理不善造成货物的霉烂变质。下列选项中,表述正确的是()。A:非正常损失购进的货物准予抵扣进项税额B:用于职工福利的自产货物应视同销售C:运输费需征收消费税D:小规模纳税人增值税征税率为17%

考题

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2015年2月有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。

(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。

(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。

(4)上述原材料入库时发现短缺10%,经查属于非正常损失。

(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

根据上述资料,回答问题:

将甲产品用于职工福利,其正确的处理方法为( )。查看材料A.应计算不得抵扣的进项税额

B.其原材料所含的进项税额可以抵扣

C.应视同销售按其对外售价计算销项税额

D.应视同销售按组成计税价格计算销项税额

考题

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务:

(1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证;

(2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元;

(3)购进B类辅助材料一批,普通发票上注明价款23.4万元;

(4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元;

(5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。

计算当期销项税额

考题

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务:

(1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证;

(2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元;

(3)购进B类辅助材料一批,普通发票上注明价款23.4万元;

(4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元;

(5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。

计算本期允许抵扣的进项税额;

考题

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务:

(1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证;

(2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元;

(3)购进B类辅助材料一批,普通发票上注明价款23.4万元;

(4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元;

(5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。

计算当期应缴纳增值税。

考题

计算题:某公司主要生产电器产品,为增值税一般纳税人。2016年3月发生下列业务: (1)购进一批原材料,取得的增值税专用发票上注明价款50000元,税额8500元。支付采购运费,取得货运增值税专用发票,注明运费金额3000元、增值税330元。 (2)购进一台生产设备,取得的增值税专用发票上注明价款30000元、税额5100元:支付运费4000元,取得普通发票。 (3)销售1000件产品给甲公司,每件不含税价格300元,开具增值税专用发票。甲公司于10日内付款,按照约定享受了2%的现金折扣。 (4)委托乙公司代销500件产品,协议规定每件不含税价格400元。月末收到乙公司销售400件产品的代销清单,并根据协议按每件40元支付了代销手续费。 (5)为丙公司加工一批产品,取得加工费收入46800元(含税),开具普通发票。 (6)自建厂房领用当月购进的原材料,实际成本10600元(其中运费600元)。 上述增值税扣税凭证均通过认证并申报抵扣。请计算该公司当月应纳增值税额。

考题

问答题鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务:

(1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证;

(2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元;

(3)购进B类辅助材料一批,普通发票上注明价款23.4万元;

(4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元;

(5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。

计算当期应缴纳增值税。

考题

单选题某生产企业为一般纳税人,2016年4月同时生产免税甲产品和应税乙产品,本期外购燃料柴油50吨用于生产甲、乙产品,已知该批柴油外购时取得增值税专用发票上注明价款87300元,增值税税额为14841元,当月实现产品不含税销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%的增值税税率,该企业当月应缴纳的增值税税额为()元。A

4659B

10595.4C

13563.6D

17659

考题

单选题某工业企业系增值税一般纳税人,2013年3月份同时生产免税甲产品和应税乙产品,本期外购燃料柴油50吨用于生产甲、乙产品,已知该批柴油外购时取得增值税专用发票上注明价款87300元,增值税税额为14841元,当月实现产品不含税销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%的增值税税率,该企业当月应缴纳增值税税额为( )。A

17659元B

13563.6元C

4659元D

10595.4元

考题

单选题某工业企业系增值税一般纳税人,2018年6月份同时生产免税甲产品和应税乙产品,本期外购燃料柴油50吨用于生产甲、乙产品,已知该批柴油外购时取得增值税专用发票上注明价款87300元,增值税税额为13968元,当月实现产品不含税销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用10%的增值税税率,该企业当月应缴纳增值税税额为( )。A

11032元B

9412.8元C

1032元D

6619.2元

考题

单选题甲企业为增值税一般纳税人,2019年4月购进原材料,取得增值税专用发票上注明的税款为8000元,领用该原材料生产应税产品甲和免税产品乙,其中有3000元进项税额的原材料用于生产应税产品甲,4000元进项税额对应的原材料用于生产免税产品乙,其他的进项税额对应的购进部分,企业无法划分清楚其用途。当月销售应税产品甲,取得不含税销售额30000元、销售免税产品乙,取得销售额24000元。甲企业本月应缴纳增值税()元。A

900B

344.44C

825.93D

544.44

考题

填空题某工业企业系增值税一般纳税人,2002年3月份同时生产免税甲产品和应税乙产品,本期共负担外购燃料柴油50吨,已知该批柴油外购时取得增值税专用发票上注明价款87300元,税额为14841元,当月实现产品销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%税率,该企业当月应纳增值税额为()。

考题

单选题某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2014年2月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。(4)上述原材料入库时发现短缺10%,经查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。根据上述资料回答问题:委托加工乙产品应由受托方代收代缴的消费税为()。A

800元B

4000元C

4800元D

5217.39元

热门标签

最新试卷