网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

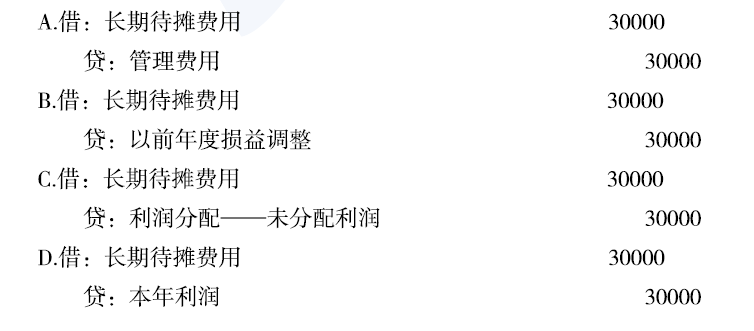

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。

参考答案

参考解析

解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。

更多 “税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。 ” 相关考题

考题

甲公司适用企业所得税税率为25%,2014年度利润总额为600万元,其中本年度国债利息收入6万元,无其他纳税调整事项,则该公司2014年度的所得税费用为()万元。

A:498B:400C:148.5D:150

考题

税务师在2019年5月对某工业企业2018年度(年终结账后)的纳税情况进行审核时发现,该企业2018年8月将用于职工福利支出的300000元计入“长期待摊费用”,该项“长期待摊费用”项目已于2018年10月开始摊销计入“生产成本”。该企业各月份无在产品余额,但有一定的完工产品库存和完工产品出售情况,税务师进行账务调整时,应借记“应付职工薪酬”账户,贷记( )账户。A.生产成本

B.长期待摊费用

C.库存商品

D.本年利润

E.以前年度损益调整

考题

(2014年)2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。A.(1)借:主营业务成本40000(红字)

贷:库存商品40000(红字)

(2)借:本年利润40000(红字)

贷:主营业务成本40000(红字)

B.借:利润分配—未分配利润 40000(红字)

贷:库存商品 40000(红字)

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品40000

贷:以前年度损益调整30000

应交税费—应交所得税10000

(2)借:以前年度损益调整30000

贷:利润分配—未分配利润30000

考题

(2018年)税务师在纳税审核中发现企业以前年度少计收益或多计费用的情况时,调账时应( )。A.借记“利润分配——未分配利润”

B.贷记“应交税费——应交所得税”

C.借记“以前年度损益调整”

D.贷记“以前年度损益调整”

考题

税务师在2019年2月对某工业企业2018年度年终结账后的纳税情况进行审核时发现,该企业2018年10月将用于职工福利支出的80000元记入到“长期待摊费用”,该项“长期待摊费用”项目已于2018年11月开始摊销计入“生产成本”。该企业各月份无在产品余额,但有一定的完工产品库存和完工产品出售情况,税务师进行账务调整时,应借记“应付职工薪酬”账户,贷记的账户不包括()。A、本年利润

B、长期待摊费用

C、库存商品

D、以前年度损益调整

考题

(2018年)税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。

A.借记“利润分配—未分配利润”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”

考题

税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。

A.借记“利润分配—未分配利润”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”

考题

某企业2019年接受税务师审核时发现,2018年固定资产计提折旧有误,多计提折旧50万元计入管理费用。若该公司2018年度决算报表已编制。则该企业对多计提折旧调整的会计分录应为( )。A.借:以前年度损益调整500000?

贷:累计折旧? ? ? ?500000?

B.借:累计折旧500000?

贷:以前年度损益调整?????????500000?

C.借:本年利润500000?

贷:累计折旧? ?500000?

D.借:累计折旧500000?

贷:本年利润? 500000??

考题

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()

A.借:长期待摊费用30000

贷:管理费用30000

B.借:长期待摊费用30000

贷:以前年度损益调整30000

C.借:长期待摊费用30000

贷:利润分配未分配利润30000

D.借:长期待摊费用30000

贷:本年利润30000

考题

(2019年)税务师受托对某企业进行2018年企业所得税汇算清缴的纳税审核时发现,该企业销售产品成本多结转2万元。假定该企业2018年度决算报表已编制完成,对于此项多结转成本的正确账务调整是( )。

A.借:库存商品 20000

贷:主营业务成本 20000

B.借:库存商品 20000

贷:本年利润 20000

C.借:库存商品 20000

贷:以前年度损益调整 20000

D.借:主营业务成本

贷:本年利润

考题

税务师在纳税审核时发现企业以前年度少计收益或多计费用的情况时调账时应()

A.借记“利润分配未分配利涧

会会计2019务航第三轮

B.借记“"以前年度损益调整

C.贷记“以前年度损益调整”

D.货记“应交税费一应交所得税

考题

(2014年)2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年度尚未结账,多转成本的调整分录为( )。

A.借:主营业务成本 -40000

贷:库存商品 -40000

借:本年利润 -40000

贷:主营业务成本 -40000

B.借:利润分配——未分配利润 -40000

贷:库存商品 -40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.借:库存商品 40000

贷:以前年度损益调整 30000

应交税费——应交所得税 10000

借:以前年度损益调整 30000

贷:利润分配——未分配利润 30000

考题

某税务师2019年3月对企业2018年的纳税情况进行审核时,发现企业在2018年12月份结转完工产品成本时,多结转成本30000元,进一步审核出、入库单等原始凭证时,证实该批产品在2019年2月售出了50%,若该公司2018年度决算报表已编制,则以下调整分录正确的是( )。A.借:生产成本?????????????30000?

贷:主营业务成本???????30000?

B.借:以前年度损益调整????30000?

贷:库存商品???????? ???30000?

C.借:生产成本???????????15000?

贷:主营业务成本?????15000?

借:生产成本???????????15000?

贷:库存商品?????????15000?

D.借:生产成本??????????15000?

贷:主营业务成本????15000?

借:以前年度损益调整????30000?

贷:库存商品???????? ??30000?

考题

税务师在2020年4月对某公司2019年度纳税情况进行审核,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2019年度决算报表已编制,对该项费用调整的会计分录为( )。

A.借:长期待摊费用 30000

贷:管理费用 30000

B.借:长期待摊费用 30000

贷:以前年度损益调整 30000

C.借:长期待摊费用 30000

贷:利润分配—未分配利润 30000

D.借:长期待摊费用 30000

贷:本年利润 30000

考题

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为( )。

A.借:长期待摊费用 30000

贷:管理费用 30000

B.借:长期待摊费用 30000

贷:以前年度损益调整 30000

C.借:长期待摊费用 30000

贷:利润分配—未分配利润 30000

D.借:长期待摊费用 30000

贷:本年利润 30000

考题

2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年年度决算报表尚未编制,多结转成本的调整分录为( )。

A.(1)借:主营业务成本 40000(红字)

贷:库存商品 40000(红字)

(2)借:本年利润 40000(红字)

贷:主营业务成本 40000(红字)

B.借:利润分配—未分配利润 40000

贷:库存商品 40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品 40000

贷:以前年度损益调整 30000

应交税费—应交所得税 10000

(2)借:以前年度损益调整 30000

贷:利润分配—未分配利润 30000

考题

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

考题

2014年1月,注册税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。A.(1)借:主营业务成本 40000

贷:库存商品 40000

(2)借:本年利润 40000

贷:主营业务成本 40000

B.借:利润分配——未分配利润 40000

贷:库存商品 40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品 40000

贷:以前年度损益调整 30000

应交税费——应交所得税 10000

(2)借:以前年度损益调整 30000

贷:利润分配——未分配利润 30000

考题

税务师在纳税审核中,发现企业以前年度少计收益或多计费用的情况,调账时应( )。

A.借记“利润分配—未分配利润”

B.贷记“主营业务收入”

C.借记“本年利润”

D.贷记“以前年度损益调整”

考题

税务师在2015年4月对某公司2014年度纳税情况进行审核的,发现改企业多摊销了办公室的装修费30000元。若该公司2014年度决算报表已编制。对该项费用调整的会计分录应为()A、借:长摊待摊费用;贷:管理费用B、借:长期待摊费用;贷:本年利润C、借:长期待摊费用;贷:以前年度损益调整D、借:长摊待摊费用;贷:利润分配—未分配利润

考题

2015年2月税务师在对某增值税一般纳税人2014年度增值税纳税审核时,发现纳税人2014年12月有下列一笔业务:借:银行存款100000贷:营业外收入100000经审核确认为纳税人因购进钢材达到一定数额从销售方取得的返还资金。(假定该纳税人2014年决算报表已编制),税务师作出的下列账务调整中,正确的是()。A、借:以前年度损益调整17000贷:应交税费-应交增值税(销项税额)17000B、借:以前年度损益调整17000借:应交税费-应交增值税(进项税额)(17000)C、借:以前年度损益调整14529.91贷:应交税费-应交增值税(销项税额)14529.91D、借:以前年度损益调整14529.91借:应交税费-应交增值税(进项税额)(14529.91)

考题

单选题2015年2月税务师在对某增值税一般纳税人2014年度增值税纳税审核时,发现纳税人2014年12月有下列一笔业务:借:银行存款100000贷:营业外收入100000经审核确认为纳税人因购进钢材达到一定数额从销售方取得的返还资金。(假定该纳税人2014年决算报表已编制),税务师作出的下列账务调整中,正确的是()。A

借:以前年度损益调整17000贷:应交税费-应交增值税(销项税额)17000B

借:以前年度损益调整17000借:应交税费-应交增值税(进项税额)(17000)C

借:以前年度损益调整14529.91贷:应交税费-应交增值税(销项税额)14529.91D

借:以前年度损益调整14529.91借:应交税费-应交增值税(进项税额)(14529.91)

考题

问答题某公司2014年度向员工借款500万元,支付利息50万元,该公司所在省份 2014年度金融企业同期同类贷款利率最高为8%,最低为7%。要求:计算该公司2014年度可以税前扣除的利息支出

考题

单选题税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为( )。(2015年)A

借:长期待摊费用30000贷:管理费用30000B

借:长期待摊费用30000贷:以前年度损益调整30000C

借:长期待摊费用30000贷:利润分配一未分配利润30000D

借:长期待摊费用30000贷:本年利润30000

考题

单选题税务机关对某企业2014年度企业所得税纳税情况进行审查,发现该企业向非金融机构的借款利息支出为20万元,按照金融机构的同期、同类贷款利率计算的利息应为14万元,则在计算2014年度应纳税所得额时,允许扣除的利息为()。A

6B

14C

20D

0

考题

单选题2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。(2014年)A

(1)借:主营业务成本40000(红字)贷:库存商品40000(红字)(2)借:本年利润40000(红字)贷:主营业务成本40000(红字)B

借:利润分配一未分配利润40000贷:库存商品40000C

借:库存商品40000贷:以前年度损益调整40000D

(1)借:库存商品40000贷:以前年度损益调整30000应交税费一应交所得税10000(2)借:以前年度损益调整30000贷:利润分配一未分配利润30000

热门标签

最新试卷