网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

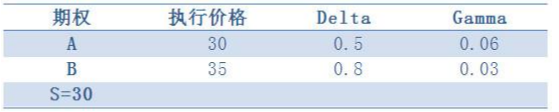

根据下表,若投资者已卖出 10 份看涨期权 A,现担心价格变动风险,采用标的资产 S 和同样标的看涨期权 B 来对冲风险, 使得组合的 delta 和 gamma 均为中性,则相关操作为( )。

A.买入 10 份看涨期权 B,卖空 21 份标的资产

B.买入 10 份看涨期权 B,卖空 11 份标的资产

C.买入 20 份看涨期权 B,卖空 21 份标的资产

D.买入 20 份看涨期权 B,卖空 11 份标的资产

B.买入 10 份看涨期权 B,卖空 11 份标的资产

C.买入 20 份看涨期权 B,卖空 21 份标的资产

D.买入 20 份看涨期权 B,卖空 11 份标的资产

参考答案

参考解析

解析:

更多 “根据下表,若投资者已卖出 10 份看涨期权 A,现担心价格变动风险,采用标的资产 S 和同样标的看涨期权 B 来对冲风险, 使得组合的 delta 和 gamma 均为中性,则相关操作为( )。 A.买入 10 份看涨期权 B,卖空 21 份标的资产 B.买入 10 份看涨期权 B,卖空 11 份标的资产 C.买入 20 份看涨期权 B,卖空 21 份标的资产 D.买入 20 份看涨期权 B,卖空 11 份标的资产” 相关考题

考题

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

考题

关于期权交易,下列说法正确的是( )。A. 买进看跌期权可对冲标的物多头的价格风险

B. 买进看跌期权可对冲标的物空头的价格风险

C. 买进看涨期权可对冲标的物空头的价格风险

D. 买进看涨期权可对冲标的物多头的价格风险

考题

关于看涨期权的说法,正确的是( )。A.卖出看涨期权可用以规避将要卖出的标的资产价格波动风险

B.买进看涨期权可用以规避将要卖出的标的资产价格波动风险

C.卖出看涨期权可用以规避将要买进的标的资产价格波动风险

D.买进看涨期权可用以规避将要买进的标的资产价格波动风险

考题

关于期权交易,下列说法正确的是( )A.买进看涨期权可对冲标的物多头的价格风险

B.买进看涨期权可对冲标的空头的价格风险

C.买进看跌期权可对冲标配的空头得价格风险

D.买进看跌期权可对冲标的多头价格风险

考题

关于期权交易,下列说法正确的有()。A.卖出看跌期权可对冲标的物多头的价格风险

B.买进看涨期权可对冲标的物空头的价格风险

C.买进看跌期权可对冲标的物多头的价格风险

D.卖出看涨期权可对冲标的物空头的价格风险

考题

关于看涨期权,下列表述中正确的是( )。A. 交易者预期标的资产市场价格上涨,适宜卖出看涨期权

B. 理论上,卖出看涨期权可以获得无限收益,而承担的风险有限

C. 交易者预期标的资产市场价格下跌,适宜卖出看涨期权

D. 卖出看涨期权比买进相同标的资产. 合约月份及执行价格的看涨期权的风险小

考题

关于期权交易,下列说法中正确的是( )。A. 卖出看涨期权可对冲标的物多头的价格风险

B. 买进看涨期权可对冲标的物空头的价格风险

C. 卖出看跌期权可对冲标的物多头的价格风险

D. 买进看跌期权可对冲标的物多头的价格风险

考题

关于期权交易,下列说法正确的是( )A、买进看涨期权可对冲标的物多头的价格风险

B、买进看涨期权可对冲标的空头的价格风险

C、买进看跌期权可对冲标配的空头得价格风险

D、买进看跌期权可对冲标的多头价格风险

考题

关于看涨期权,表述正确的是( )。A、交易者预期标的物市场价格上涨,适宜卖出看涨期权

B、理论上,卖出看涨期权可以获得无限收益,而承担的风险有限

C、交易者预期标的物市场价格下跌,适宜卖出看涨期权

D、卖出看涨期权比买进相同标的物、合约月份及执行价格的看涨期权的风险小

考题

关于期权交易,下列说法正确的有()。

Ⅰ.卖出看跌期权可对冲标的物多头的价格风险

Ⅱ.买进看涨期权可对冲标的物空头的价格风险

Ⅲ.买进看跌期权可对冲标的物多头的价格风险

Ⅳ.卖出看涨期权可对冲标的物空头的价格风险

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅱ.Ⅲ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅲ

考题

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

考题

某投资者持有5个单位Delta=0.8的看涨期权和4个 单位Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格 下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此 类风险?该组合的Delta的组合 ( )

A.2,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权,

B .5方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

C.3,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

D.6,方案2:卖空2个单位标的资产

考题

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。为了使组合最终实现Delta中性。可以采取的方案有( )。?A.再购入4单位delta=-0.5标的相同的看跌期权

B.再购入4单位delta=0.8标的相同的看涨期权

C.卖空2个单位标的资产

D.买入2个单位标的资产变

考题

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

表2—2资产信息表

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

考题

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。

若预期标的资产价格下跌,则该投资者持有的组合价值将( )。A.面临下跌风险

B.没有下跌风险

C.会出现增值

D.保持不变

考题

根据下面资料,回答25-28题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

若期权到期时,标的A股票价格达到45元,则该投资者收益为( )元。 查看材料A.1000

B.500

C.750

D.250

考题

某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为()。A、卖出4个Delta=-0.5的看跌期权B、买入4个Delta=-0.5的看跌期权C、卖空两份标的资产D、卖出4个Delta=0.5的看涨期权

考题

某投资者持有5个单位Delta=0.8的看涨期权和8个单位Deha=一0.5的看跌期权,期权的标的相同。若预期标的资产价格下跌,该投资者持有组合是否面临价格波动风险?()A、不面临B、面临C、可能面临也可能不面临D、以上全部都不对

考题

单选题下列关于卖出看涨期权和卖出看跌期权的说法,正确的是()。A

卖出看跌期权可用于对冲标的资产多头头寸B

预期标的资产价格波幅收窄时,可考虑卖出看涨或看跌期权C

标的资产价格大幅波动时,可考虑卖出看涨或看跌期权D

卖出看涨期权可用于对冲标的资产空头头寸

考题

多选题关于期权交易,下列说法正确的有( )。[2015年5月真题]A卖出看跌期权可对冲标的物多头的价格风险B买进看涨期权可对冲标的物空头的价格风险C买进看跌期权可对冲标的物多头的价格风险D卖出看涨期权可对冲标的物空头的价格风险

考题

单选题某客户期权持仓的Gamma是104,Delta中性;如果某期权A的Gamma为3.75,Delta为0.566,要同时对冲Gamma和Delta风险,他需要()。A

卖出28手A期权,买入16份标的资产B

买入28手A期权,卖出16份标的资产C

卖出28手A期权,卖出16份标的资产D

买入28手A期权,买入16份标的资产

考题

单选题关于期权交易,下列说法正确的有()。

I 卖出看跌期权可对冲标的物多头的价格风险

Ⅱ 买进看涨期权可对冲标的物空头的价格风险

III 买进看跌期权可对冲标的物多头的价格风险

IV 卖出看涨期权可对冲标的物空头的价格风险A

I、II、III、IVB

II、IIIC

II、III、IVD

I、II、III

考题

单选题关于看涨期权的说法,正确的是( )。[2016年11月真题]A

卖出看涨期权可用以规避将要卖出的标的资产价格波动风险B

买进看涨期权可用以规避将要卖出的标的资产价格波动风险C

卖出看涨期权可用以规避将要买进的标的资产价格波动风险D

买进看涨期权可用以规避将要买进的标的资产价格波动风险

考题

单选题根据下面资料,回答问题。

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。若期权到期时,标的A股票价格达到45元,则该投资者收益为()元。A

1000B

500C

750D

250

考题

单选题根据下面资料,回答问题。投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。使用看跌期权构建牛市看跌价差组合的正确操作是()。A

买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权B

卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权C

买入执行价格和数量同等的看涨和看跌期权D

卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权

考题

多选题某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为()。A卖出4个Delta=-0.5的看跌期权B买入4个Delta=-0.5的看跌期权C卖空两份标的资产D卖出4个Delta=0.5的看涨期权

热门标签

最新试卷