网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

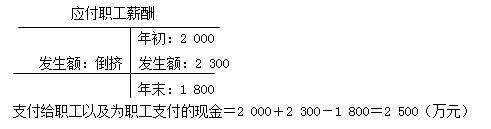

A公司应付职工薪酬年初余额为2 000万元,本年计入生产成本、制造费用、管理费用中的职工薪酬为2 300万元,应付职工薪酬期末余额为1 800万元。不考虑其他因素, A公司该年度现金流量表“支付给职工以及为职工支付的现金”项目的本期金额为( )。

A.2000万元

B.0

C.2300万元

D.2500万元

B.0

C.2300万元

D.2500万元

参考答案

参考解析

解析:

更多 “A公司应付职工薪酬年初余额为2 000万元,本年计入生产成本、制造费用、管理费用中的职工薪酬为2 300万元,应付职工薪酬期末余额为1 800万元。不考虑其他因素, A公司该年度现金流量表“支付给职工以及为职工支付的现金”项目的本期金额为( )。A.2000万元 B.0 C.2300万元 D.2500万元 ” 相关考题

考题

大明公司2008年有关资料如下: (1)本年提供劳务本年收到现金2000万元,以前年度销售商品本年收到的现金200万元,本年预收款项l00万元,以前年度销售本年退回商品支付的现金60万元。 (2)本年分配的生产经营人员的职工薪酬为300万元,本年支付给在建工程人员工资l50万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。 (3)本年购买商品支付的现金500万元,本年支付以前年度购买劳务的未付款项90万元和本年购买商品的预付款项75万元,本年发生的购货退回收到的现金30万元。 (4)本年年利润表中的所得税费用为60万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为5万元,年末数为3万元。假定不考虑其他税费。要求计算:(1)销售商品、提供劳务收到的现金;(2)购买商品、接受劳务支付的现金;(3)支付给职工以及为职工支付的现金;(4)支付的各项税费。

考题

甲公司决定与部分职工提前解除劳动关系,让该部分职工内退。2014年12月31日,公司预计从2015年起在今后的五年内于每年年末向该部分职工支付补偿款100万元。预计的折现率为5%。且(P/A,5%,5)=4.329。则不考虑其他因素,当年12月31日,与该项业务的下列会计处理结果中正确的有()。

A.应付职工薪酬的账面价值为500万元B.应付职工薪酬的账面余额为500万元C.应付职工薪酬的账面价值为432.9万元D.应付职工薪酬的账面余额为432.9万元

考题

甲公司为增值税一般纳税人。该公司20×7年度应付职工的工资为5 000万元,工会经费和职工教育经费分别为100万元和75万元,为职工支付的基本养老保险费750万元,发生职工福利费200万元。另外,为职工提供本公司产品,其成本为1 800万元,公允价值为2 000万元,增值税额为340万元,为职工提供住房折旧费用120万元。不考虑其他因素,甲公司当年度应付职工薪酬合计为( )万元。A.7 550B.7 925C.8 465D.8 585

考题

沿用上述材料,经济业务(5)的正确会计分录为( )。A.借:制造费用70 000管理费用130 000贷:现金200 000B.借:应付职工薪酬200000贷:应付职工薪酬200 000C.借:生产成本70000制造费用50000管理费用80 000贷:应付职工薪酬200 000D.借:制造费用120000管理费用80 000贷:应付职工薪酬200 000

考题

(2018年)长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润指标为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施该项短期利润分享计划时应作的会计处理是( )。A.借:本年利润 1 000 000

贷:应付职工薪酬 1 000 000

B.借:利润分配 1 000 000

贷:应付职工薪酬 1 000 000

C.借:管理费用 1 000 000

贷:应付职工薪酬 1 000 000

D.借:营业外支出 1 000 000

贷:应付职工薪酬 1 000 000

考题

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。

(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不含税),每桶油成本为90元。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

要求:根据上述资料,不考虑其他因素,回答下列问题(答案中的金额单位用万元表示)。

根据资料(2),下列各项中,关于确认本月职工薪酬的会计处理结果正确的是( )。A.车间管理人员薪酬30万元计入管理费用

B.企业行政管理人员薪酬40万元计入管理费用

C.直接生产产品人员薪酬210万元计入生产成本

D.专设销售机构人员薪酬20万元计入销售费用

考题

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。

(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不含税),每桶油成本为90元。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

要求:根据上述资料,不考虑其他因素,回答下列问题(答案中的金额单位用万元表示)。

根据资料(1),下列各项中,关于支付职工薪酬的会计处理正确的是( )。A.借:应付职工薪酬 250

贷:银行存款 250B.借:应付职工薪酬 286

贷:银行存款 250

应交税费 6

其他应付款 30C.借:应付职工薪酬 286

贷:银行存款 250

其他应付款 36D.借:应付职工薪酬 250

贷:银行存款 214

应交税费 6

其他应付款 30

考题

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。

(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不含税),每桶油成本为90元。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

要求:根据上述资料,不考虑其他因素,回答下列问题(答案中的金额单位用万元表示)。

根据资料(3),下列各项中,关于该企业确认此项福利补贴的会计处理正确的是( )。A.借:应付职工薪酬 2

贷:生产成本 2B.借:应付职工薪酬 2.34

贷:生产成本 2.34C.借:生产成本 2.34

贷:应付职工薪酬 2.34D.借:生产成本 2

贷:应付职工薪酬 2

考题

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。

(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不含税),每桶油成本为90元。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

要求:根据上述资料,不考虑其他因素,回答下列问题(答案中的金额单位用万元表示)。

根据资料(4),下列各项中,关于该企业累积带薪缺勤事项会计处理正确的是( )。A.借:生产成本 12

贷:应付职工薪酬 12B.借:其他应付款 12

贷:应付职工薪酬 12C.借:管理费用 4

销售费用 8

贷:应付职工薪酬 12D.借:管理费用 4

销售费用 8

贷:其他应付款 12

考题

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。

(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不含税),每桶油成本为90元。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

根据资料(3),下列各项中,关于该企业确认此项福利补贴的会计处理正确的是()。A.借:应付职工薪酬 2 贷:生产成本 2

B.借:应付职工薪酬 2.34 贷:生产成本 2.34

C.借:生产成本 2.34 贷:应付职工薪酬 2.34

D.借:生产成本 2 贷:应付职工薪酬 2

考题

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。

(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不含税),每桶油成本为90元。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

根据资料(4),下列各项中,关于该企业累积带薪缺勤事项会计处理正确的是()。A.借:生产成本 12 贷:应付职工薪酬 12

B.借:其他应付款 12 贷:应付职工薪酬 12

C.借:管理费用 4 销售费用 8 贷:应付职工薪酬 12

D.借:管理费用 4 销售费用 8 贷:其他应付款 12

考题

A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为( )。A.2000万元

B.0

C.2300万元

D.2500万元

考题

不定项题某公司2012年有关资料如下:

(1)本年销售商品收到货款2200万元,以前年度销售商品本年收回货款200万元,本年预收下年度款项100万元,本年销售本年退回商品支付退货款200万元,以前年度销售本年退回商品支付退货款60万元。

(2)本年购买商品支付1500万元,本年支付以前年度购买商品的所欠的款项60万元和本年预付下年货款200万元,本年发生购货退回收到40万元。

(3)本年确认生产人员的职工薪酬400万元、管理人员的职工薪酬200万元,“应付职工薪酬”年初余额和年末余额分别为30万元和200万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(4)本年度利润表中的所得税费用为250万元(均为当期应交所得税产生的所得税费用),“应交税费——应交所得税”科目年初数为10万元,年末数为60万元。本期实际交纳营业税70万元、增值税120万元。假定不考虑其他税费。

要求:根据上述资料,不考虑其他因素,分析回答

根据资料(2),填列现金流量表中“购买商品、接受劳务支付的现金”项目金额为()万元。A1520B1760C1720D1660

考题

不定项题某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关取工薪酬的业务资料如下:(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不合税),每桶油成本为90元。(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。要求:根据上述资料,不考虑其他因素,回答下列问题(答案中的金额单位用万元表示)。3.根据资料(3),下列各项中,关于该企业确认此项福利补贴的会计处理正确的是()。A借:应付职工薪酬2 贷:生产成本2B借:应付职工薪酬2.34 贷:生产成本2.34C借:生产成本2.34 贷:应付职工薪酬2.34D借:生产成本2 贷:应付职工薪酬2

考题

单选题甲公司2X16年年初资产负债表“应付职工薪酬”项目金额为200万元,本年度以银行存款共支付职工薪酬2000万元,另支付缴纳住房公积金、养老保险金等400万元,将2X15年购入的价款为100万元(不含增值税)的商品发放给职工作为非货币性福利,该外购商品款项117万元(含增值税)已于2X15年支付,本年度计入各项成本与费用的应付职工薪酬共计3000万元。甲公司无在建工程人员及离退休人员。甲公司2X16年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。A

2400B

2517C

2417D

2617

考题

不定项题某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关取工薪酬的业务资料如下:(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不合税),每桶油成本为90元。(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。要求:根据上述资料,不考虑其他因素,回答下列问题(答案中的金额单位用万元表示)。4.根据资料(4),下列各项中,关于该企业累积带薪缺勤事项会计处理正确的是()。A借:生产成本 12 贷:应付职工薪酬 12B借:其他应付款 12 贷:应付职工薪酬 12C借:管理费用 4 销售费用 8 贷:应付职工薪酬 12D借:管理费用 4 销售费用 8 贷:其他应付款 12

考题

不定项题某公司2012年有关资料如下:

(1)本年销售商品收到货款2200万元,以前年度销售商品本年收回货款200万元,本年预收下年度款项100万元,本年销售本年退回商品支付退货款200万元,以前年度销售本年退回商品支付退货款60万元。

(2)本年购买商品支付1500万元,本年支付以前年度购买商品的所欠的款项60万元和本年预付下年货款200万元,本年发生购货退回收到40万元。

(3)本年确认生产人员的职工薪酬400万元、管理人员的职工薪酬200万元,“应付职工薪酬”年初余额和年末余额分别为30万元和200万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(4)本年度利润表中的所得税费用为250万元(均为当期应交所得税产生的所得税费用),“应交税费——应交所得税”科目年初数为10万元,年末数为60万元。本期实际交纳营业税70万元、增值税120万元。假定不考虑其他税费。

要求:根据上述资料,不考虑其他因素,分析回答

根据资料(3),填列现金流量表中“支付给职工以及为职工支付的现金”项目金额为()万元。A630B600C430D400

考题

不定项题甲公司2010年有关资料如下:

(1)本年提供劳务收到现金2000万元,以前年度销售商品本年收到200万元,本年预收货款100万元,以前年度销售商品本年度退回,支付现金100万元;

(2)本年购买商品支付的现金250万元,本年支付以前年度接受劳务的未付款项45万元和本年购买商品预付款项40万元,本年发生的购货退回收到的现金15万元;

(3)本年计提的职工薪酬总额为15万元,尚未支付。本年支付给在建工程人员薪酬7.5万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定除在建工程人员薪酬外,应付职工薪酬本期减少数均用现金支付,且均属于经营活动产生的;

(4)本年利润表中所得税费用为30万元,均为当期应交所得税产生的所得税费用,“应交税费—应交所得税”科目年初数为2.5万元,年末数为1.5万元,假定不考虑其他税费。

针对题目上述资料,下列表述正确的有()。A支付给职工以及为职工支付的现金为37.5万元B支付给职工以及为职工支付的现金为45万元C支付的各项税费为30万元D支付的各项税费为31万元

考题

不定项题甲公司2010年有关资料如下:

(1)本年提供劳务收到现金2000万元,以前年度销售商品本年收到200万元,本年预收货款100万元,以前年度销售商品本年度退回,支付现金100万元;

(2)本年购买商品支付的现金250万元,本年支付以前年度接受劳务的未付款项45万元和本年购买商品预付款项40万元,本年发生的购货退回收到的现金15万元;

(3)本年计提的职工薪酬总额为15万元,尚未支付。本年支付给在建工程人员薪酬7.5万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定除在建工程人员薪酬外,应付职工薪酬本期减少数均用现金支付,且均属于经营活动产生的;

(4)本年利润表中所得税费用为30万元,均为当期应交所得税产生的所得税费用,“应交税费—应交所得税”科目年初数为2.5万元,年末数为1.5万元,假定不考虑其他税费。

下列表述中,属于企业现金流量表“经营活动产生的现金流量”的是()。A收到的现金股利B支付的银行借款利息C收到的设备处置价款D支付的经营租赁租金

考题

多选题甲公司2015年应付工资总额为2000万元,其中,生产工人工资800万元,生产部门管理人员工资200万元,行政部门职工工资100万元,财务部门职工工资300万元,销售人员工资600万元。按照规定,甲公司需要分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。不考虑其他因素,下列表述正确的有)。A甲公司应确认职工薪酬的金额为2070万元B甲公司应计入生产成本的职工薪酬金额为1035万元C甲公司应计入管理费用的职工薪酬金额为414万元D甲公司应计入财务费用的职工薪酬金额为103.5万元

考题

不定项题某公司2012年有关资料如下:

(1)本年销售商品收到货款2200万元,以前年度销售商品本年收回货款200万元,本年预收下年度款项100万元,本年销售本年退回商品支付退货款200万元,以前年度销售本年退回商品支付退货款60万元。

(2)本年购买商品支付1500万元,本年支付以前年度购买商品的所欠的款项60万元和本年预付下年货款200万元,本年发生购货退回收到40万元。

(3)本年确认生产人员的职工薪酬400万元、管理人员的职工薪酬200万元,“应付职工薪酬”年初余额和年末余额分别为30万元和200万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(4)本年度利润表中的所得税费用为250万元(均为当期应交所得税产生的所得税费用),“应交税费——应交所得税”科目年初数为10万元,年末数为60万元。本期实际交纳营业税70万元、增值税120万元。假定不考虑其他税费。

要求:根据上述资料,不考虑其他因素,分析回答

根据资料(4),填列现金流量表中“支付的各项税费”项目金额为()万元。A450B380C320D390

考题

不定项题某企业为增值税一般纳税人,适用的增值税税率为17%,该企业2016年12月初“应付职工薪酬”科目贷方余额为286万元,12月发生的有关取工薪酬的业务资料如下:(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。(2)分配本月货币性职工薪酬300万元(未包括累计带薪缺勤相关的职工薪酬),其中,直接生产产品人员职工薪酬210万元,车间管理人员职工薪酬30万元,企业行政管理人员职工薪酬40万元,专设销售机构人员职工薪酬20万元。该职工薪酬将于下月初支付。(3)以其自产食用油200桶作为本月生产车间工人的福利补贴发放。每桶油市场售价100元(不合税),每桶油成本为90元。(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。要求:根据上述资料,不考虑其他因素,回答下列问题(答案中的金额单位用万元表示)。2.根据资料(2),下列各项中,关于确认本月职工薪酬的会计处理结果正确的是()。A车间管理人员薪酬30万元计入管理费用B企业行政管理人员薪酬40万元计入管理费用C直接生产产品人员薪酬210万元计入生产成本D专设销售机构人员薪酬20万元计入销售费用

考题

不定项题某公司2012年有关资料如下:

(1)本年销售商品收到货款2200万元,以前年度销售商品本年收回货款200万元,本年预收下年度款项100万元,本年销售本年退回商品支付退货款200万元,以前年度销售本年退回商品支付退货款60万元。

(2)本年购买商品支付1500万元,本年支付以前年度购买商品的所欠的款项60万元和本年预付下年货款200万元,本年发生购货退回收到40万元。

(3)本年确认生产人员的职工薪酬400万元、管理人员的职工薪酬200万元,“应付职工薪酬”年初余额和年末余额分别为30万元和200万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(4)本年度利润表中的所得税费用为250万元(均为当期应交所得税产生的所得税费用),“应交税费——应交所得税”科目年初数为10万元,年末数为60万元。本期实际交纳营业税70万元、增值税120万元。假定不考虑其他税费。

要求:根据上述资料,不考虑其他因素,分析回答

根据资料(1),填列现金流量表中“销售商品、提供劳务收到的现金”项目金额,说法正确的是()。A“销售商品、提供劳务收到的现金”的填列金额为2200万元B“销售商品、提供劳务收到的现金”的填列金额为200万元C“销售商品、提供劳务收到的现金”的填列金额为200万元D“销售商品、提供劳务收到的现金”的填列金额为2240万元

考题

不定项题长江公司2013年有关资料如下:(1)本年销售商品本年收到现金1000万元,以前年度销售商品本年收到现金200万元,本年预收款项100万元,本年销售本年退回商品支付现金80万元,以前年度销售本年退回商品支付现金60万元。(2)本年购买商品支付现金700万元,本年支付以前年度购买商品的未付款项80万元,本年预付款项70万元,本年发生的购货退回收到现金40万元。(3)本年支付生产经营人员的职工薪酬为200万元,"应付职工薪酬"年初余额和年末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。(4)本年利润表中的所得税费用为50万元(均为当期应交所得税产生的所得税费用),"应交税费-应交所得税"科目年初数为4万元,年末数为2万元。假定不考虑其他税费。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(2)小题。(金额单位用万元表示)关于现金流量表,下列项目中,金额正确的是()。A销售商品收到的现金为1160万元B购买商品支付的现金为810万元C支付给职工以及为职工支付的现金为210万元D支付的各项税费为52万元

考题

多选题甲公司2016年年初资产负债表“应付职工薪酬”项目为200万元,本年度共支付职工薪酬2000万元,缴纳住房公积金、养老保险金等400万元,为职工代扣代交个人所得税100万元,将本期购入的价款为100万元(不含增值税)外购商品发放给职工作为非货币性福利,该外购商品款项117万元(含增值税)已经支付,本年度计入各项成本与费用的应付职工薪酬共计3000万元。甲公司无在建工程人员、离退体人员职工薪酬。不考虑其他因素,下列说法中正确的有( )。A年末资产负债表中“应付职工薪酬”项目列报的金额是700万元B年末资产负债表中“应付职工薪酬”项目列报的金额是583万元C年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额为2517万元D年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额为2617万元

考题

单选题A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为()。A

2 000万元B

0C

2 300万元D

2 500万元

考题

单选题甲公司2015年年初资产负债表"应付职工薪酬"项目为200万元,本年度共支付职工薪酬2000万元,缴纳住房公积金、养老保险金等400万元,将本期购入的价款为100万元(不含增值税)的外购商品发放给职工作为非货币性福利,该外购商品款项117万元(含增值税)已经支付,本年度计入各项成本与费用的应付职工薪酬共计3000万元。甲公司无在建工程人员、离退休人员职工薪酬。2015年度现金流量表中"支付给职工以及为职工支付的现金"项目的金额为()万元。A

2400B

2517C

2417D

2617

热门标签

最新试卷