网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

2020年丁公司实现净利润2 000万元,下列甲、乙公司相应的会计处理表述正确的是( )。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

2020年丁公司实现净利润2 000万元,下列甲、乙公司相应的会计处理表述正确的是( )。

A.甲公司长期股权投资后续计量采用权益法核算

B.乙公司长期股权投资后续计量采用成本法核算

C.甲公司确认投资收益500万元

D.乙公司确认投资收益1400万元

B.乙公司长期股权投资后续计量采用成本法核算

C.甲公司确认投资收益500万元

D.乙公司确认投资收益1400万元

参考答案

参考解析

解析:甲公司采用权益法核算,进行的会计处理为:

借:长期股权投资(2 000×25%)500

贷:投资收益 500

乙公司采用成本法核算,不需要进行会计处理。

借:长期股权投资(2 000×25%)500

贷:投资收益 500

乙公司采用成本法核算,不需要进行会计处理。

更多 “甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。 (1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。 单位:万元 (2)2020年,丁公司实现净利润2 000万元。 (3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。 不考虑其他因素,根据上述资料,回答下列各题。 2020年丁公司实现净利润2 000万元,下列甲、乙公司相应的会计处理表述正确的是( )。 A.甲公司长期股权投资后续计量采用权益法核算 B.乙公司长期股权投资后续计量采用成本法核算 C.甲公司确认投资收益500万元 D.乙公司确认投资收益1400万元 ” 相关考题

考题

甲、乙、丙共同出资设立了一有限责任公司,一年后,甲拟将其在公司的全部出资转让给丁,乙、丙不同意,下列解决方案中,符合《公司法》规定的有( )。A.由乙或丙购买甲拟转让给丁的出资B.由乙和丙共同购买甲拟转让给丁的出资C.乙和丙均不愿意购买,甲有权将出资转让给丁D.乙和丙均不愿意购买,甲无权将出资转让给丁

考题

甲、乙、丙、丁四家公司均为股份有限公司。甲公司的总经理为乙公司的董事长;丁公司生产的产品每年有50%销售给乙公司,并拥有甲公司55 %的表决权资本;乙公司拥有丙公司60%的表决权资本,上述公司之间存在关联方关系的有( )。A.甲公司与乙公司B.甲公司与丙公司C.甲公司与丁公司D.乙公司与丁公司

考题

甲公司为乙公司及丙公司的母公司;丙公司出资45%,丁公司出资55%,共同组建了戊公司,投资合同约定,丙公司与丁公司共同决定戊公司的财务和经营政策。上述公司之间构成关联方关系的有( )。A.甲公司与乙公司B.甲公司与丙公司C.乙公司与丙公司D.丙公司与戊公司E.丁公司与戊公司

考题

甲公司为乙公司及丙公司的母公司;丙公司与丁公司共同出资组建了戊公司,在戊公司的股权结构中,丙公司占45%,丁公司占55%。投资合同约定,丙公司租丁公司共同决定戊公司的财务和经营政策。上述公司之间构成关联方关系的有( )。A.甲公司与乙公司B.甲公司与丙公司C.乙公司与丙公司D.丙公司与戊公司E.丁公司与成公司

考题

甲公司是乙公司和丙公司的母公司。丙公司与丁公司共同出资组建了戊公司,在戊公司的股权结构中,丙公司占45%,丁公司占55%。投资合同约定,丙公司和丁公司共同决定戊公司的财务和经营政策。上述公司之间构成关联方关系的有( )。A.甲公司与乙公司B.甲公司与丙公司C.乙公司与丙公司D.丙公司与戊公司

考题

97~100 甲、乙、丙、丁四人经协商,拟共同设立一个股份有限公司。其中,甲为某有限责任公司的法定代表人,乙、丙、丁三人均为自然人。他们协商形成的意向书约定:公司注册资本为人民币1 000万元,其中甲以某有限责任公司的名义以工业产权作价400万元和现金400万元出资,乙、丙、丁三人分别以现金方式出资;甲承诺,其对新设立公司的全部债务承担责任,乙、丙、丁三人在按时出资的条件下,享受公司利润分红。注册代理机构接受委托后认为该股份有限公司筹办存在若干不合法之处,拟不予代理。根据以上资料,回答下列问题:第97题:股份有限公司设立的方式包括( )。A.协商设立B.发起设立C.募集设立D.合同设立

考题

甲公司为乙公司及丙的母公司,丙公司与丁公司共同出资组建了戊公司,在戊公司的股权结构中,丙公司占45%,丁公司占55%。投资合同约定,丙公司和丁公司共同决定戊公司的和经营政策,上述公司之间构成关联方关系的有( )。A.甲公司与乙公司B.甲公司与丙公司C.乙公司与丙公司D.丙公司与戊公司E.丁公司与戊公司

考题

甲、乙、丙共同出资设立了一有限责任公司,一年后,甲拟将其在公司的全部出资转让给丁,乙、丙不同意,下列解决方案中,符合《公司法》规定的有()。A:由乙或丙购买甲拟转让给丁的出资

B:乙和丙共同购买甲拟转让给丁的出资

C:乙和丙均不愿意购买,甲无权将出资转让给丁

D:乙和丙均不愿意购买,甲有权将出资转让给丁

E:无论乙和丙是否愿意购买,甲都无权将出资转让给丁

考题

甲公司是由乙公司、丙公司共同出资设立的有限责任公司。为扩大经营,甲公司在外地设立了丁分公司。丁分公司因重大经营失误出现巨额债务无力清偿,对该债务负有法定清偿义务的主体是()。A.甲公司

B.乙公司

C.丙公司

D.甲、乙、丙共同

考题

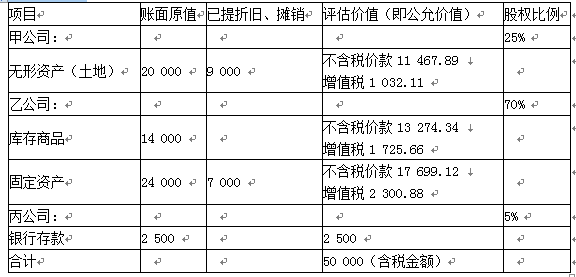

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

下列关于丁公司接受投资的会计处理表述正确的是( )。

A.确认库存商品13274.34万元

B.确认固定资产17699.12万元

C.确认无形资产11467.89万元

D.确认股本52550万元

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系)。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,其中,乙公司库存商品适用的增值税税率为l7%,其他资产不考虑增值税,计税价格等于评估价值;甲、丙公司根据各自股权比例对丁公司的具有重大影响,乙公司根据股权比例对丁公司使相应的控制权力。丁公司注册资本为50 000万元,经批准于2017年1月2日注册登记,各公司出资的银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2017年,丁公司实现净利润2 000万元。

下列丁公司接受投资的会计处理表述正确的是( )。A.确认库存商品15000万元

B.确认固定资产20000万元

C.确认无形资产10000万元

D.确认股本52550

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

下列关于丙公司投资的会计处理表述正确的是( )。

A.确认可供出售金融资产2500万元

B.确认交易性金融资产2500万元

C.确认长期股权投资5000万元

D.确认持有至到期投资5000万元

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系)。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,其中,乙公司库存商品适用的增值税税率为l7%,其他资产不考虑增值税,计税价格等于评估价值;甲、丙公司根据各自股权比例对丁公司的具有重大影响,乙公司根据股权比例对丁公司使相应的控制权力。丁公司注册资本为50 000万元,经批准于2017年1月2日注册登记,各公司出资的银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2017年,丁公司实现净利润2 000万元。

下列甲公司投资会计处理表述正确的是( )。A.确认长期股权投资10000万元

B.确认资产处置损益-2000万元

C.将无形资产的账面价值转入无形资产清理科目

D.直接冲减无形资产的账面价值

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

2020年关于丙公司相应的会计处理表述正确的是( )。

A.增加长期股权投资的账面价值和确认投资收益100万元

B.增加可供出售金融资产的账面价值和确认投资收益100万元

C.确认可供出售金融资产的公允价值变动计入其他综合收益100万元

D.确认交易性金融资产的公允价值变动计入公允价值变动损益100万元

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系)。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,其中,乙公司库存商品适用的增值税税率为l7%,其他资产不考虑增值税,计税价格等于评估价值;甲、丙公司根据各自股权比例对丁公司的具有重大影响,乙公司根据股权比例对丁公司使相应的控制权力。丁公司注册资本为50 000万元,经批准于2017年1月2日注册登记,各公司出资的银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2017年,丁公司实现净利润2 000万元。

下列丙公司投资会计处理表述正确的是( )。A.确认长期股权投资5000万元

B.确认交易性金融资产5000万元

C.确认可供出售金融资产5000万元

D.确认持有至到期投资5000万元

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

下列关于甲公司投资的会计处理表述正确的是( )。

A.确认长期股权投资12500万元

B.确认资产处置损益467.89万元

C.将无形资产的账面价值转入无形资产清理科目

D.直接冲减无形资产的账面价值20000万元

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系)。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,其中,乙公司库存商品适用的增值税税率为l7%,其他资产不考虑增值税,计税价格等于评估价值;甲、丙公司根据各自股权比例对丁公司的具有重大影响,乙公司根据股权比例对丁公司使相应的控制权力。丁公司注册资本为50 000万元,经批准于2017年1月2日注册登记,各公司出资的银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2017年,丁公司实现净利润2 000万元。

2017年丁公司实现净利润2 000万元,下列甲、乙、丙公司相应的会计处理表述正确的是( )。A.甲公司和丙公司长期股权投资后续计量采用权益法核算

B.乙公司长期股权投资后续计量采用成本法核算

C.甲公司确认投资收益400万元

D.丙公司确认投资收益200万元

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系)。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,其中,乙公司库存商品适用的增值税税率为l7%,其他资产不考虑增值税,计税价格等于评估价值;甲、丙公司根据各自股权比例对丁公司的具有重大影响,乙公司根据股权比例对丁公司使相应的控制权力。丁公司注册资本为50 000万元,经批准于2017年1月2日注册登记,各公司出资的银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2017年,丁公司实现净利润2 000万元。

下列乙公司投资会计处理表述正确的是( )。A.确认长期股权投资35000万元

B.确认资产处置损益2000万元

C.确认主营业务收入l5000万元

D.结转主营业务成本l4000万元

考题

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

下列关于乙公司投资的会计处理表述正确的是( )。

A.确认长期股权投资35000万元

B.确认资产处置损益2000万元

C.确认主营业务收入13274.34万元

D.结转主营业务成本14000万元

考题

甲、乙、丙共同投资设立A有限责任公司(简称A公司),A公司成立后,丁受让丙部分股权加入A公司;丁加入A公司后发现,甲串通A公司总经理戊虚构债权债务关系将出资悄悄转出。A公司提出的下列主张中,不符合公司法律制度规定的有()。A、甲应当返还抽逃出资的本息,戊承担连带责任B、甲应当返还抽逃出资的本息,乙、丙承担连带责任C、甲应当返还抽逃出资的本息,乙、丙、丁承担连带责任D、甲应当返还抽逃出资的本息,乙、丙、丁、戊承担连带责任

考题

甲、乙、丙共同出资设立一有限责任公司。1年后,甲欲将其在公司的全部出资转让给丁,乙、丙不同意。下列解决方案中,符合《公司法》规定的有()。A、由乙或丙购买甲欲转让给丁的出资B、由乙和丙共同购买甲欲转让给丁的出资C、乙和丙不愿意购买,甲无权将出资转让给丁D、乙和丙均不愿意购买,甲有权将出资转让给丁

考题

1999年甲,乙,丙共同出资设立了一有限责任公司。2000年3月,丙与丁达成协议将其在公司的出资全部转让给丁,对此,甲,乙均不同意。以下解决方案,不符合《公司法》规定的是()。A、由甲或乙购买丙欲转让给丁的出资B、由甲和乙购买丙欲转让给丁的出资C、如果甲和乙都不愿意购买,丙应当取消与丁转让出资的协议D、如果甲和乙都不愿意购买,丙有权将出资转让给丁

考题

甲、乙、丙、丁四家公司均为股份有限公司。甲公司的总经理为乙公司的董事长;丁公司生产的产品每年有50%销售给乙公司,并拥有甲公司55%的表决权资本;乙公司拥有丙公司60%的表决权资本。上述公司之间存在关联方关系的有()。A、甲公司与乙公司B、甲公司与丙公司C、乙公司与丁公司D、甲公司与丁公司

考题

单选题甲、乙、丙、丁、戊五人共同投资设立某股份有限公司,下列关于该公司设立的表述中,错误的是( )。A

甲、乙、丙、丁、戊可以选择发起设立或者募集设立B

若甲、乙、丙、丁、戊中有一人退出,他们也能共同投资设立该股份有限公司C

若甲已经认购了公司股份总数的5%、乙认购了公司股份总数的10%、丙认购了公司股份总数的7%、丁认购了公司股份总数的3%、戊认购了公司股份总数的9%,则余下的股份可以向社会公开募集D

设立时甲、乙、丙、丁、戊中至少要有三个人在中国境内有住所

考题

单选题甲、乙、丙、丁四家公司作为发起人,以募集方式设立股份有限公司,召开创立大会时,由于客观环境发生重大变化,公司不再设立,对于筹建中发生的800万元债务承担,下列说法正确的是 ( )A

甲、乙、丙、丁平均分摊B

甲、乙、丙、丁按约定的出资比例分摊C

甲、乙、丙、丁承担连带责任D

按创立大会成员所代表的表决权比例承担

考题

单选题1999年甲,乙,丙共同出资设立了一有限责任公司。2000年3月,丙与丁达成协议将其在公司的出资全部转让给丁,对此,甲,乙均不同意。以下解决方案,不符合《公司法》规定的是()。A

由甲或乙购买丙欲转让给丁的出资B

由甲和乙购买丙欲转让给丁的出资C

如果甲和乙都不愿意购买,丙应当取消与丁转让出资的协议D

如果甲和乙都不愿意购买,丙有权将出资转让给丁

考题

单选题甲公司是由乙公司、丙公司共同出资设立的有限责任公司。为扩大经营,甲公司在外地设立了丁分公司。丁分公司因重大经营失误出现巨额债务无力清偿,对该债务负有法定清偿义务的主体是()。A

甲公司B

乙公司C

丙公司D

甲、乙、丙共同

热门标签

最新试卷