网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

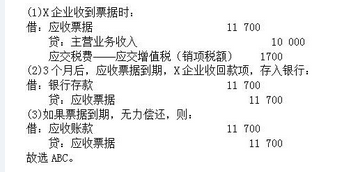

X企业销售一批产品给Y企业,货已发出,货款10000元,增值税额为1700元。按合同约定3个月以后付款,Y企业交给X企业一张3个月到期的商业承兑汇票,票面金额为11700元,则()。

A.X企业收到该票据时,应确认主营业务收入10000元

B.3个月后,该应收票据到期,X企业收回款项11700元,应借记银行存款11700元

C.如果票据到期,Y企业无力偿还,则X企业应将应收票据转入应收账款

D.无须确认增值税额

B.3个月后,该应收票据到期,X企业收回款项11700元,应借记银行存款11700元

C.如果票据到期,Y企业无力偿还,则X企业应将应收票据转入应收账款

D.无须确认增值税额

参考答案

参考解析

解析:

更多 “X企业销售一批产品给Y企业,货已发出,货款10000元,增值税额为1700元。按合同约定3个月以后付款,Y企业交给X企业一张3个月到期的商业承兑汇票,票面金额为11700元,则()。A.X企业收到该票据时,应确认主营业务收入10000元 B.3个月后,该应收票据到期,X企业收回款项11700元,应借记银行存款11700元 C.如果票据到期,Y企业无力偿还,则X企业应将应收票据转入应收账款 D.无须确认增值税额” 相关考题

考题

请教:2012年湖南会计从业《会计基础》专家命题预测试卷(1)第2大题第2小题如何解答?

【题目描述】

X企业2010年9月1日销售一批产品给Y企业,货已发出,专用发票上注明销售收入200000万元,增值税额为34000元。收到Y企业交来的商业承兑汇票一张,期限为6个月,票面利率为5%,年末计提利息,则( )。

A.收到票据时借记应收票据234000元

B.收到票据时贷记主营业务收入200000元

C.收到票据时贷记应交税费应交增值税(销项税额)34000元

D.2010年12月31日票据利息为3900元

考题

X企业2011年9月1日销售一批产品给Y企业,货已发出,专用发票上注明销售收入200 000万元,增值税额为34 000元。收到Y企业交来的商业承兑汇票一张,期限为6个月,票面利率为5%,年末计提利息,则( )。 A.收到票据时借记“应收票据”234 000元 B.收到票据时贷记“主营业务收入”200 000元 C.收到票据时贷记“应交税费——应交增值税(销项税额)”34 000元 D.2011年12月31日票据利息为3 900元

考题

X企业销售一批产品给Y企业,货已发出,货款10000元,增值税额为1 700元。按合同约定3个月以后付款,Y企业交给X企业一张3个月到期的商业承兑汇票,票面金额为 11700元,则( )。 A.X企业收到该票据时.应确认主营业务收入10 000元 B.3个月后,该应收票据到期,X企业收回款项11 700元,应借记银行存款11700元 C.如果票据到期,Y企业无力偿还,则X企业应将应收票据转入应收账款 D.无须确认增值税额

考题

2 9 .甲公司销售一批货物给乙公司,货已发出,货款为1 0 0 0 0 元,增值税额为1 7 0 0 元,按合同 规定3 个月以后付款,乙公司交给甲公司一张3 个月到期的商业承党汇票,票面金额为 1 1 7 0 0 元。此时,甲公司应确认的应收票据金额为( ) 元。A .1 0 0 0 0B .1 1 7 0 0C .1 0 7 0 0D .1 2 7 0 0

考题

B企业2007年10月1日销售一批产品给甲公司,货已发出,专用发票上注明的销售收入为100000元,增值税额17000元。收到甲公司交来的商业承兑汇票一张,期限为4个月,票面利率为5%,则2007年12月31日“应收票据”账户的余额是( )A. 117000B. 118462.5C. 118950D. 100000

考题

2008年4月16日,A企业销售产品一批,价款400万元,增值税68万元,收到期限为6个月的商业承兑汇票一张,年利率为7%,则该票据到期时,A企业收到的票款为()万元。

A.468B.484.38C.400D.414

考题

甲公司销售一批产品给乙公司,货已发出,货款200 000元,增值税额为34 000元。按合同约定6个月以后付款,甲公司收到乙公司开出承兑的一张不带息的商业承兑汇票,票面金额234 000元。作出甲公司收到商业汇票、票据到期收回票款以及票据到期乙公司无力偿还票款甲公司的会计处理。

考题

X企业出租一台设备给Y企业,收取押金5000元,3个月租期结束以后,Y企业对设备保管不力,X企业扣除押金的50%作为罚款,其余押金退还给Y企业。此项业务中,其他应付款减少了2500元。( )

考题

甲公司销售一批货物给乙公司,货已发出,货款为10000元,增值税额为1 700元,按合同规定3个月以后付款,乙公司交给甲公司一张3个月到期的商业承兑汇票,票面金额为 11 700元。此时,甲公司应确认的应收票据金额为( )元。A.10 000B.11 700C.10 700D.12 700

考题

X企业销售一批产品给Y企业,货已发出,货款10000元,增值税额为1700元。按合同约定3个月以后付款,Y企业交给X企业一张3个月到期的商业承兑汇票,票面金额为11700元,则( )。A.X企业收到该票据时,应确认主营业务收入10000元B.3个月后,该应收票据到期,X企业收回款项11700元,应借记银行存款11700元C.如果票据到期,Y企业无力偿还,则X企业应将应收票据转入应收账款D.无须确认增值税额

考题

X企业出租一台设备给Y企业,收取押金5 000元,3个月租期结束以后,Y企业对设备保管不力,X企业扣除押金的50%作为罚款,其余押金退还给Y企业。此项业务中,其他应付款减少了2 500元。( )此题为判断题(对,错)。

考题

甲企业为一般纳税人企业,从乙企业购入材料20000元,增值税额为3400元,取得增值税专用发票,甲企业以6个月的带息商业承兑汇票支付货款和增值税,票面金额为23400元,票面年利率为6%,则该票据到期后乙企业应收票据的账面余额为( )元。A.23400B.24102C.24000D.24804

考题

X企业2010年9月,1日销售一批产品给Y企业,货已发出,专用发票上注明销售收入200000元,增值税额为34000元。收到Y企业交来的商业承兑汇票一张,期限为6个月,票面利率为5%,年末计提利息,则( )。A.收到票据时借记“应收票据”234000元B.收到票据时贷记“主营业务收入”200000元C.收到票据时贷记“应交税费—应交增值税(销项税额)”34000元D.2010年12月31日票据利息为3900元

考题

X企业采用托收承付结算方式向Y企业销售产品一批,货款10万元,增值税税额为17000元,以银行存款代垫运杂费5000元,已办理托收手续,则()。A:企业应确认的主营业务收入为117000元B:企业应确认的主营业务收入为100000元C:企业应确认的应收账款为122000元D:企业应确认的进项税销项税额为17000元

考题

问答题甲企业2009年4月发生下列经济业务:(1)收到Y公司1张3个月期限的无息商业承兑汇票,增值税专用发票上注明货款为100000元,适用的增值税税率为17%。(2)收到新华公司1张出票日为4月5日,期限为3个月,面值为351000元的带息银行承兑汇票,票面年利率为10%。其中,货款为300000元,增值税额为51000元。(3)收到M公司到期的汇票款项,金额为80000元。(4)N公司票据到期无款支付,甲企业收到银行退回的商业汇票,金额为50000元。要求:根据资料编制相关会计分录。

考题

单选题甲企业销售某产品给乙企业,货已发出,货款10000元;乙企业签发一张90天后到期并已承兑的无息商业汇票,票面金额为10000元。甲企业45天后持此票据到银行贴现,贴现率为10%。甲企业取得的贴现金额为()元。A

10000B

9875C

10125

考题

单选题甲公司销售一批货物给乙公司,货已发出,货款为10000元,增值税额为1700元,按合同规定3个月以后付款,乙公司交给甲公司一张3个月到期的商业承兑汇票,票面金额为11700元。此时,甲公司应确认的应收票据金额为( )元。A

10000B

11700C

10700D

12700

考题

问答题根据以下某事业单位发生的经济业务编制会计分录。 销售乙产品一批,货已发出,货款10000元,增值税1700元。按合同约定90天付款,购货方交给该单位一张90天到期的商业承兑无息汇票,面值为11700元。该单位60天后持此票据到银行办理贴现,月贴现率为6.3‰。

考题

问答题甲企业销售一批商品给乙企业,货已发出,成本为80000元。增值税专用发票注明的商品价款为100000元,增值税销项税额为17000元。当日收到乙企业签发的不带息商业承兑汇票一张,该票据的期限为3个月。相关销售商品收入符合收入确认条件。相关要求如下:要求:(1)编制销售实现时的会计分录;(2)假定3个月后,应收票据到期,甲企业收回款项117000元,存入银行;编制相关的会计分录。

考题

多选题X企业2009年9月1日销售一批产品给Y企业,货已发出,专用发票上注明销售收入200000元,增值税额为34000元。收到Y企业交来的商业承兑汇票一张,期限为6个月,票面利率为5%,年末计提利息,则()。A收到票据时借记应收票据科目234000元B收到票据时贷记主营业务收入科目200000元C收到票据时贷记应交税费--应交增值税(销项税额)科目34000元D2009年12月31日票据利息为3900元

考题

问答题计算题:甲企业销售一批商品给乙企业,货已发出。增值税专用发票上注明的商品价款为100000元,增值税销项税额为17000元。当日收到乙企业签发的不带息商业承兑汇票一张,该票据的期限为3个月。相关销售商品收入符合收入确认条件。相关要求如下:(1)编制销售实现时的会计分录;(2)假定3个月后,应收票据到期,甲企业收回款项117000元,存入银行,编制相关的会计分录;(3)如果甲企业在该票据到期前向银行贴现,且银行拥有追索权,假定甲企业贴现获得现金净额112660元,编制相关的会计分录。

热门标签

最新试卷