网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

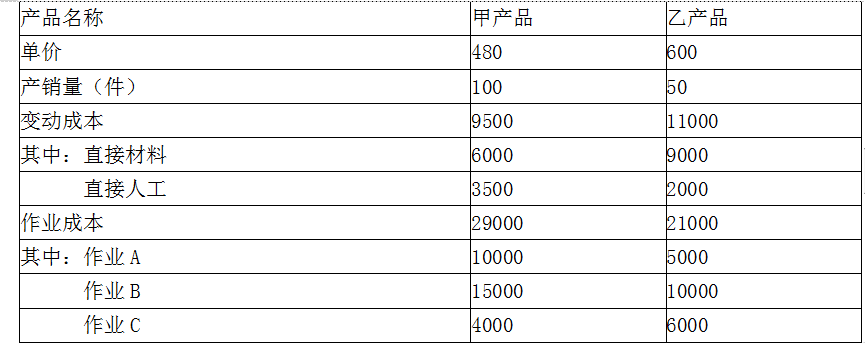

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

参考答案

参考解析

解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

更多 “下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。 假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。” 相关考题

考题

某制造企业生产甲、乙两种产品,某年有关数据如下,固定制造费用按直接人工比例分配,会计记录如下,甲产品单价80元,产销量2万件,直接材料20元/件,直接人工6元/件,变动制造费用18元/件,乙产品单价36元,产销量3万件,直接材料15元/件,直接人工5元/件,变动制造费用13元/件,二者固定制造费用均为54万元(分配率=2),下列说法中正确的是()。

A、甲为亏损产品B、乙为亏损产品C、甲产品应该停产D、乙产品应该停产

考题

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;(2)计算甲产品耗用直接材料的标准成本(3)计算甲产品耗用A材料的成本总差异。

考题

甲公司生产的A产品2008年计划成本和12月份实际发生的材料消耗量及材料单价如下表所示:项目 材料消耗数量(千克) 材料价格(元千克) 本年计划 100 15 本月实际 105 14要求:计算直接材料成本差异,并分别计算材料消耗数量变动和材料价格变动的对成本的影响。

考题

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。A.乙产品单价大于55元B.乙产品单价大于20元C.乙产品单价大于100元D.乙产品单价大于80元

考题

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。要求:(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

考题

某企业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 20000 9000 直接材料成本(元) 100000 60000 间接成本总额(元) 1230000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、 设备维修、材料接收、工程处理、产品包装六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表: 作业成本库 可追溯成本(元) 成本动因 作业量 (作业中心) 甲产品 乙产品 合计 机器调整准备 65000 准备次数 350 150 500 质量检验 63000 检验次数 400 300 700 设备维修 26000 维修工时 150 50 200 材料接收 36000 接收次数 450 150 600 工程处理 490000 处理时间 600 100 700 产品包装 550000 包装次数 70 40 110 合计 1230000 月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。要求:(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。(2)完成甲、乙两种产品的成本计算单。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。

考题

(2011年)如果企业采用变动成本法核算产品成本,产品成本的计算范围是( )。

A.直接材料、直接人工

B.直接材料、直接人工、间接制造费用

C.直接材料、直接人工、变动制造费用

D.直接材料、直接人工、变动制造费用、变动管理及销售费用

考题

如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A、直接材料、直接人工

B、直接材料、直接人工、间接制造费用

C、直接材料、直接人工、变动制造费用

D、直接材料、直接人工、变动制造费用、变动管理及销售费用

考题

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销量2000件,单价105元,单位成本110元(其中,单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

考题

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

考题

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

考题

甲公司只生产一种产品, 用标准成本法进行成本计算。单位产品用料标准为6 千克/件,材料标准单价为1.5 元/千克。2019 年1 月实际产量为500 件,实际用料2500 千克,直接材料实际成本为5000 元。另外,直接人工实际成本为9000 元。实际耗用工时2100 小时,经计算,直接人工效率差异为500 元,直接人工工资差异为-1500 元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本

考题

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

考题

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

考题

如果一个生产型公司使用变动成本法来计价存货,以下哪项被认为是存货成本()。A、只有原材料、直接人工、变动和固定生产间接费用B、只有原材料、直接人工和变动生产间接成本C、只有原材料、直接人工、变动生产间接费用和变动销售和管理成本D、只有原材料和直接人工成本

考题

单选题变动成本法下的变动成本包括()A

变动性制造费用B

直接材料和直接人工C

变动性制造费用、直接材料和直接人工D

直接材料和直接人工、变动性制造费用、变动性销售费用、变动性管理费用

考题

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

考题

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品标准工资率和直接人工标准成本。

考题

单选题与吸收成本法相比,变动成本法中产品成本的构成包括:()A

直接材料+直接人工+变动制造费用+固定制造费用B

直接材料+直接人工+变动制造费用+固定制造费用+变动销管费C

直接材料+直接人工+变动制造费用+固定制造费用+变动销管费+固定销售费用D

直接材料+直接人工+变动制造费用

考题

单选题如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A

直接材料、直接人工B

直接材料、直接人工、间接制造费用C

直接材料、直接人工、变动制造费用D

直接材料、直接人工、变动制造费用、变动管理及销售费用

考题

多选题根据上述资料,下列计算结果中正确的是( )。A甲产品本月应分配直接材料成本495万元B乙产品本月应分配直接材料成本1750万元C甲产品本月应分配直接人工成本16.92万元D乙产品本月应分配直接人工成本53.58万元

考题

不定项题A甲产品本月应分配直接材料成本 495 万元B乙产品本月应分配直接材料成本 1 750 万元C甲产品本月应分配直接人工成本 16.92 万元D乙产品本月应分配直接人工成本 53.58 万元

热门标签

最新试卷