网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

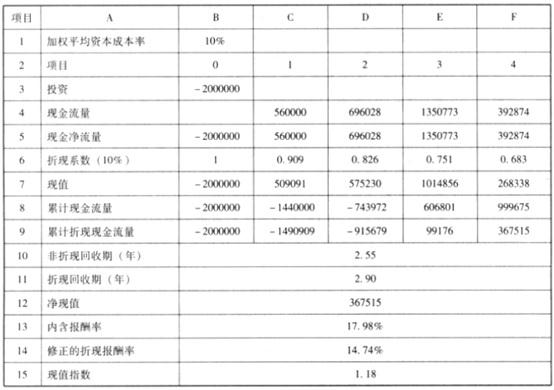

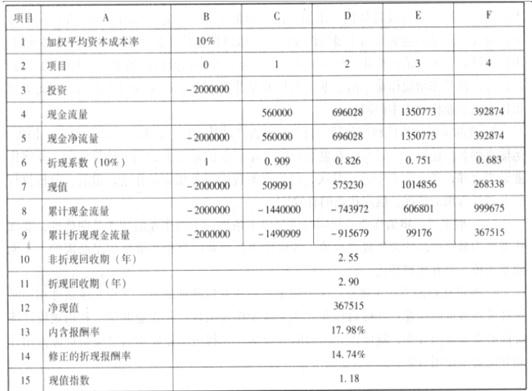

新汉阳机床制造有限公司近年来一直注重科技创新,现研发一款新产品,计划投资一配套设备 2000000 元,折旧年限为 4 年,预计残值为 0。该设备所生产出来的产品生命周期为 4 年,未来四年中每年的预计现金净流量分别为 560000 元、696028 元、1350773 元和 392874 元。假设该企业加权平均成本为 10%。上述有关数据及相关参数可参见下表。

要求:

要求:

依据上述数据与情形,分别计算该投资项目的非折现回收期、折现回收期、净现值、内含报酬率、修正的内含报酬率、现值指数。(可列出计算过程)

参考答案

参考解析

解析:

更多 “新汉阳机床制造有限公司近年来一直注重科技创新,现研发一款新产品,计划投资一配套设备 2000000 元,折旧年限为 4 年,预计残值为 0。该设备所生产出来的产品生命周期为 4 年,未来四年中每年的预计现金净流量分别为 560000 元、696028 元、1350773 元和 392874 元。假设该企业加权平均成本为 10%。上述有关数据及相关参数可参见下表。 要求:依据上述数据与情形,分别计算该投资项目的非折现回收期、折现回收期、净现值、内含报酬率、修正的内含报酬率、现值指数。(可列出计算过程) ” 相关考题

考题

某企业一台从2002年1月1日开始计提折旧的设备。其原值为15 500元,预计使用年限为5年,预计净残值为500元,采用年数总和法计提折旧。从2004年起。该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由500元改为300元。该设备2004年的折旧额为( )元 。A.3 100B.3 000C.3 250D.4 000

考题

某企业一台从2004年1月1日开始计提折旧的设备,其原值为1550000元,预计使用年限为5年,预计净残值为50000元,采用双倍余额递减法计提折旧。从2006年起,该企业将固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由50000元改为30000元。该设备2006年的折旧额为( )元。A.254000B.264000C.223200D.334800

考题

甲企业一台从2007年1月1日开始计提折旧的设备,其原值为15500元,预计使用年限为5年,预计净残值为500元,采用年数总和法计提折旧。从2009年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为14年,设备的预计净残值由500元改为300元。该设备2009年的折旧额为()元。

A、3100B、3000C、3250D、4000

考题

某公司2006年12月1日购入一台设备用于新产品的生产,该设备的原值为650000元,预计使用年限为6年,预计残值率10%,采用直线法计提折旧。由于市场发生变化,停止了新产品生产计划,2007年12月31日,预计该设备的公允价值为460000元,处置费用为10000元,未来现金流量现值为475000元;该公司2008年应计提的折旧额是( )元。A.110500B.97500C.85500D.81000

考题

.某设备的账面原价为50000元,预计使用年限为4年,预计净残值为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额为( )元。A.5250元B.6000元C.6250元D.9000元

考题

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)要求:(1)确定新、旧设备的原始投资及其差额;(2)计算新、旧设备的年折旧额及其差额;(3)计算新、旧设备的年净利润及其差额;(4)计算新、旧设备净残值的差额;(5)计算新、旧设备的年净现金流量NCF;(6)对该企业是否更新设备做出决策。

考题

1997年12月10日,A公司购入一台专用设备,其原价为1 450万元。该设备预计使用年限为10年,预计净残值为30万元,采用年限平均法计提折旧。2001年12月31日,经过检查,该设备的可收回金额为560万元,预计使用年限为5年,预计净残值为20万元,折旧方法不变。2002年度该设备应计提的折旧额为( )万元。A.142B. 88C. 90D.108

考题

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:设备甲今后4年的折旧额分别为( )。

A.10000元;10000元;10000元:0元

B.9000元;9000元;9000元;0元

C.7500元;7500元;7500元;7500元

D.9000元;9000元;9000元;9000元

考题

甲公司拟投资一项设备,预计设备投资额为100万元,该设备预计使用6年,预计净残值率为10%。投资后立即可投入生产,预计每年销售收入为85万,付现成本30万元,公司所得税率为25%,该项目第4年预计的现金净流量为: A、30万元

B、41.25万元

C、45万元

D、56.25万元

考题

某项目的寿命期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,则设备使用5年后设备报废相关的税后现金净流量为 ( )元。 A.5900

B.8000

C.5000

D.6100

考题

某公司2008年12月1日购入一台设备用于新产品的生产,该设备的原值为650000元,预计使用年限为6年,预计残值率10%,采用平均年限法计提折旧。由于市场发生变化,停止了新产品生产计划,2009年12月31日,预计该设备的公允价值为460000元,处置费用为10000元,未来现金流量现值为475000元;该公司2010年应计提的折旧额是()元。A:110500

B:97500

C:85500

D:81000

考题

(2019年)甲公司拟购买一台价值40万元的设备,预计使用年限为5年,采用年限平均法计提折旧,预计净残值为零。该设备预计每年为公司实现销售收入50万元,相应付现成本22万元。适用的企业所得税税率为25%,假设不考虑其他相关税费,会计折旧方法与税法规定一致,则该设备经营期每年现金净流量为( )万元。A.28

B.115

C.50

D.23

考题

某企业一台设备从2017年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2019年1月1日起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4万元。该设备2019年应计提的折旧额为( )万元。

A.260

B.156

C.115

D.112

考题

2018年6月30日,某公司购入一台不需要安装的生产设备,支付价款和相关税费(不含可抵扣的增值税)总计100万元,购入后即达到预定可使用状态。该设备的预计使用寿命为10年,预计净残值为4万元,按照年限平均法计提折旧。2019年12月31日,因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为51万元,处置费用为13万元;如果继续使用,预计未来使用及处置产生现金流量的现值为35万元。假定计提减值后原预计使用寿命、预计净残值和折旧方法均不变。2020年该生产设备应计提的折旧为( )万元。

A.4

B.4.25

C.4.375

D.9.2

考题

某公司利用 M 设备生产 A 产品, M 设备的原值 50000 元,税法规定的折旧年限为 5 年,税法规定的残值率为 10% ,公司预计使用 4 年后将停产 A 产品,预计 4 年后转让 M 设备的净残值为 3500 元,该公司适用的所得税税率为 25% ,则第 4 年末该设备处置引起的预计现金净流量为( )元。A.3125

B.3875

C.4625

D.6125

考题

某设备的账面原价为50000元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额是()。A、9600元B、6250元C、6000元D、5250元

考题

某企业计划用新设备替换现有旧设备。旧设备预计尚可使用5年,目前变价净收入为60000元。新设备投资额为150000元,预计使用5年。至第5年末,新、旧设备的预计残值假设分别为10000元和6000元。使用新设备可使企业在未来5年内每年增加营业收入16000元,降低经营成本9OOO元。该企业按直线法计提折旧,所得税税率33%。若设定折现率分别为8%和10%,确定应否用新设备替换现有旧设备。

考题

问答题乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。资料二:新设备投产后1至6年每年为企业增加营业现金净流量400万元,7至10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。相关货币时间价值系数表评价项目投资可行性并说明理由。

考题

单选题甲企业于2011年12月购入生产设备一台,其原值为46.50万元,预计使用年限为5年,预计净残值为1.50万元,采用双倍余额递减法计提折旧。从2014年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由1.50万元改为0.9万元。该设备2014年的折旧额为()万元。A

7.62B

7.92C

6.70D

10.04

考题

单选题某企业一台设备从2009年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2011年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4元。该设备2011年的折旧额为( )万元。A

260B

156C

115D

112

考题

单选题某企业一台设备从2007年1月1日开始计提折旧,其原值为111000元,预计使用年限为5年,预计净残值为1000元,采用双倍余额递减法计提折旧。从2009年起,该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由1000元改为600元。该设备2009年的折旧额为元。A

19500B

19680C

27500D

27600

考题

单选题某企业一台设备从2013年1月1日开始计提折旧,其原值为111000元,预计使用年限为5年,预计净残值为1000元,采用双倍余额递减法计提折旧。从2015年起,该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,没备的预计净残值由1000元改为600元。该设备2015年的折旧额为()元。A

19500B

19680C

27500D

27600

考题

单选题甲公司为生产制造型企业,相关的业务资料如下:

(1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。

(2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。

根据上述资料,回答问题。该设备的入账价值为()元。A

320000B

310000C

300000D

290000

考题

单选题甲公司为生产制造型企业,相关的业务资料如下:(1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。(2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。根据上述资料,回答问题。20×7年12月31日该设备应计提的固定资产减值准备为()元。A

69497B

110503C

95000D

180000

考题

单选题甲公司为生产制造型企业,相关的业务资料如下:

(1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。

(2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。

根据上述资料,回答问题。20×8年度该设备应计提的折旧额为()元。A

110503B

45251.5C

30167.67D

25000

考题

单选题某企业一台设备从20×7年1月1日开始计提折旧,其原值为111000元,预计使用年限为5年,预计净残值为1000元,采用双倍余额递减法计提折旧。从20×9年起,该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由1000元改为600元。该设备20×9年的折旧额为()。A

19500元B

19680元C

27500元D

27600元

热门标签

最新试卷