2022年税务师职业资格考试《财务与会计》历年真题(2022-02-11)

发布时间:2022-02-11

2022年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列关于资本资产定价模型的表述中错误的是( )。【单选题】

A.资产的必要收益率由无风险收益率和资产的风险收益率组成

B.资本资产定价模型体现了“高收益伴随着高风险”的理念

C.市场整体对风险越是厌恶,市场风险溢酬的数值就越大

D.资本资产定价模型完整地揭示了证券市场运动的基本情况

正确答案:D

答案解析:资本资产定价模型只能大体描绘出证券市场运动的基本情况,而不能完全确切地揭示证券市场的一切,选项D错误。

2、下列与固定资产相关的费用,不会增加固定资产入账价值的是( )。【单选题】

A.预计的弃置费用

B.符合资本化条件的借款费用

C.安装费用

D.预计的报废清理费用

正确答案:D

答案解析:预计的报废清理费用,在实际报废清理时计入固定资产清理,不影响固定资产入账价值。

3、以股东财富最大化作为财务管理目标的首要任务是协调相关者的利益关系,下列不属于股东和经营者利益冲突解决方式的是( )。【单选题】

A.因经营者绩效不佳被股东解聘

B.因经营者经营绩效达到规定目标获得绩效股

C.因经营者决策失误企业被兼并

D.因经营者经营不善导致公司贷款被银行提前收回

正确答案:D

答案解析:为了协调股东和经营者利益冲突,通常可采取以下方式解决:(1)解聘;(2)接收;(3)激励。激励通常有两种方式:一是股票期权,二是绩效股。选项D属于股东和债权人利益冲突的解决方式。

4、长江公司取得对黄河公司的控制权之日,其编制的合并财务报表中应确认的商誉为( )万元。【客观案例题】

A.-16

B.2320

C.40

D.1200

正确答案:C

答案解析:合并财务报表中应确认的商誉金额=(1520+3800)-8800×60%=40(万元)。

5、长江公司2017年度应交企业所得税为( )万元。【客观案例题】

A.390

B.615

C.425

D.465

正确答案:C

答案解析:应纳税所得额=1500-(460-300)+150+[900-(750-60)]=1700(万元),2017年度应交企业所得税=1700×25%=425(万元)。

6、2016年1月1日,长江公司取得黄河公司40%股权的入账价值为( )万元。【客观案例题】

A.800

B.2400

C.1920

D.2360

正确答案:B

答案解析:长江公司取得黄河公司40%股权的入账价值=200×12=2400(万元)。

7、下列关于借款费用的表述中,正确的有( )。【多选题】

A.当所购建或生产符合资本化条件的资产已经投入使用或被用于销售时,才应停止其借款费用的资本化

B.符合资本化条件的资产在购建或生产过程中发生正常中断的,发生的借款费用应当继续资本化

C.符合资本化条件的资产在购建或生产过程中发生非正常中断,且中断时间累积超过3个月的,应当暂停借款费用资本化

D.筹建期间不应资本化的借款费用应计入管理费用

E.资本化期间,每一个会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额

正确答案:B、D、E

答案解析:所购建或生产的符合资本化条件的资产达到预定可使用或可销售状态时,借款费用应当停止资本化,选项A不正确;符合资本化条件的资产在购建或生产过程中发生非正常中断,且中断时间连续超过3个月的,应当暂停借款费用资本化,选项C不正确。

8、长江公司产品生产每年需要某原材料150000公斤,每次订货变动成本为93元,单位变动储存成本为1.5元/公斤,则长江公司该原材料的最优经济订货批量为( )公斤。【单选题】

A.7000

B.5314

C.4313

D.8600

正确答案:C

答案解析:最优经济订货批量EOQ=√(2KD/K_c )=√(2×93×150000/1.5)=4313(公斤)。

9、长江公司对发出存货计价采用月末一次加权平均法,2018年1月甲存货的收发存情况为:1月1日,结存40000件,单价为5元;1月17日,售出35000件。1月28日,购入20000件,单价为8元。假设不考虑增值税等税费,长江公司2018年1月31日甲存货的账面余额为( )元。【单选题】

A.200000

B.150000

C.185000

D.162500

正确答案:B

答案解析:长江公司2018年1月31日甲存货的单位成本=(40000×5+20000×8)/(40000+20000)=6(万元),长江公司2018年1月31日甲存货的账面余额=(40000-35000+20000)×6=150000(万元)。

10、下列关于增值税会计核算的表述中,正确的有( )。【多选题】

A.“应交税费—应交增值税(转出未交增值税)”记录企业月终转出当月应缴未缴的增值税额

B.“应交税费—应交增值税(减免税款)”记录企业按规定准予减免的增值税额

C.“应交税费—预交增值税”核算企业转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按规定应预缴的增值税额

D.“应交税费—应交增值税(已交税金)”记录企业当月已缴纳的增值税额

E.“应交税费—未交增值税”期末借方余额反映未缴的增值税额,贷方余额反映多缴的增值税额

正确答案:A、B、C、D

答案解析:选项A,“应交税费—应交增值税(转出未交增值税)”记录一般纳税人月度终了转出当月应缴未缴的增值税额;选项B,“应交税费—应交增值税(减免税额)”记录一般纳税人按现行增值税制度规定准予减免的增值税额;选项C,“应交税费—预交增值税”记录一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,按现行增值税制度规定应预缴的增值税额;选项D,“应交税费—应交增值税(已交税金)”记录一般纳税人已缴纳的当月应缴增值税额;选项E,“应交税费—未交增值税”期末借方余额反映多缴增值税,贷方余额表示未缴增值税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.某电器厂委托商店代销小电器

C.某商业企业将外购的货物用于个人消费

D.某餐饮企业购进货物用于集体福利

B.为取得土地使用权缴纳的契税

C.按国家统一规定缴纳的过户手续费

D.为取得土地使用权支付的地价款

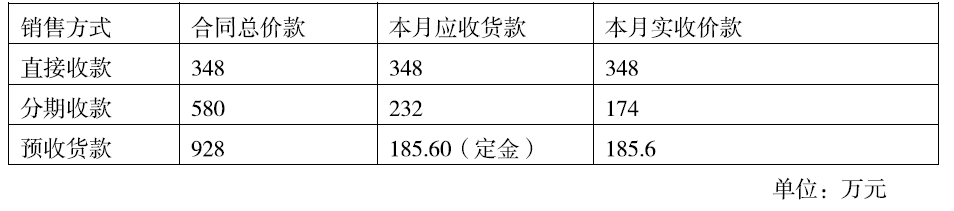

5月份经营情况: .

( 1 )内销货物销售如下:

注:以上价款均为含税价,以预收货款销售方式销售的货物尚未发出。

(2 )进料加工保税料件关税完税价格折合人民币800万,进料加工出口货物离岸价格折合人民币1425万元。

(3)甲企业物资中心,为乙企业提供仓储服务,取得不含税收入400万元,发生仓储保管支出120

万元。

(4)外购原材料、燃料以及动力,取得增值税专用发票,注明金额为800万元,增值税税额为136万元,职工食堂及浴室耗用其中的2%。

(5)甲企业与丙企业签订投资协议,接受丙企业以自产设备对甲企业进行投资,丙企业开具增值税专用发票,注明金额为200万元,税额为34万元。

6月份经营情况:

( 1)内销货物1000件,每件不含税价格为0.4万元,出口货物取得收人折合人民币600万元。

(2)国内购进某种原材料,取得增值税专用发票,注明金额264.71万元,增值税45万元。

(3)甲企业研发中心将已使用过的设备一 台用于企业在建工程,该设备原值80万元,已提折旧26万元,不含税公允价格为48万元,该设备购进时已抵扣过进项税13.6万元。

(4)将与内销货物相同的自产产品400件用于本企业当地的招待所,货物已移送。

已知:增值税税率为16%,退税率为12%,城市维护建设税税率为7%,教育费附加征收率为3%, (不考虑地方教育附加),进料加工保税进口料件采用实耗法确定计税依据,计划分配率60%,当月取得的相关凭证符合税法规定,并在当月认证抵扣。

提示:每一步骤计算以万元为单位,结果保留小数点后两位。要求:根据上述资料,回答下列问题。

甲企业6月份销项税额为()万元。

B.95.20

C.108.80

D.197.20

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-02-01

- 2020-08-17

- 2020-03-19

- 2021-05-21

- 2019-11-08

- 2021-10-18

- 2020-04-01

- 2020-02-05

- 2020-04-04

- 2022-02-24

- 2019-12-16

- 2022-03-21

- 2021-04-04

- 2020-05-02

- 2020-07-22

- 2022-02-21

- 2020-08-13

- 2021-06-11

- 2020-07-04

- 2021-01-16

- 2019-11-07

- 2020-09-01

- 2021-09-19

- 2022-02-17

- 2020-10-14

- 2020-05-22

- 2021-11-21

- 2020-03-17

- 2021-04-07

- 2020-07-30