2020年税务师职业资格考试《涉税服务相关法律 》模拟试题(2020-09-04)

发布时间:2020-09-04

2020年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据物权法律制度的规定,下列关于建筑物区分所有权的表述中,正确的有( )。【多选题】

A.由专有部分所有权、共有部分共有权、成员权三者构成

B.成立登记时需将专有部分所有权、共有部分共有权、成员权分别进行登记

C.可单独处分专有部分的所有权,保留共有部分共有权和成员权

D.专有部分所有权具有主导性

E.客体是兼有独立用途部分和必要共同设施的建筑物

正确答案:A、D、E

答案解析:(1)选项B:区分所有权成立登记时,只登记专有部分所有权,而共有权及成员权并不单独登记;(2)选项C:建筑物区分所有权具有一体性,即构成建筑物区分所有权的三要素具有一体性,不可分离;在发生权利变动时,须一体变动。

2、根据我国公司法律制度的规定,下列关于丙向丁转让股权的表述中,不正确的有( )。【客观案例题】

A.丙向丁转让股权须经股东会决议通过

B.丙向丁转让股权须经甲和乙其中一人同意

C.丙向丁转让股权须经甲和乙同意

D.丙向丁转让股权无须经甲和乙同意

E.undefined

正确答案:A、B、C、E

答案解析:(1)选项ABCD∶有限责任公司的股东之间可以相互转让其全部或者部分股权,无须经股东会决议,也无须征得其他股东过半数同意;(2)选项E∶股东之间转让股权的,其他股东在同等条件下,无优先购买权。

3、某企业使用霉变面粉加工馒头,潜在受害人不可确定。甲、乙、丙、丁等20多名受害者提起损害赔偿诉讼,推选甲、乙作为诉讼代表人。有关本案的下列说法中,正确的是( )。【单选题】

A.诉讼代表人人数只能是一人,提起诉讼的受害者应当进一步推选,在甲、乙中确定一人作为诉讼代表人

B.甲、乙在诉讼中承认对方当事人诉讼请求的行为,视同全体当事人的行为,直接对所代表的全体当事人发生效力

C.甲、乙拟变更诉讼请求,则应当经被代表的当事人同意

D.甲、乙应当向法院提交丙、丁等其他当事人签名或者盖章的授权委托书

正确答案:C

答案解析:(1)选项A:民事诉讼代表人可以是2~5人;(2)选项BC:诉讼代表人变更、放弃诉讼请求或承认对方当事人的诉讼请求,进行和解,必须经被代表的当事人同意;(3)选项D:“委托代理人”才必须向人民法院提交由委托人签名或者盖章的授权委托书。

4、根据《合伙企业法》的规定,( )不得成为合伙企业中的普通合伙人。【多选题】

A.自然人

B.国有独资公司

C.国有企业

D.上市公司

E.独资企业

正确答案:B、C、D

答案解析:本题考核不可以成为普通合伙人的主体。国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

5、根据《刑法》的规定,下列选项中属于应当剥夺政治权利终身的有( )。【多选题】

A.因危害国家安全罪被判处10年有期徒刑的犯罪分子

B.因故意杀人罪被判处15年有期徒刑的犯罪分子

C.因投放危险物质罪被判处无期徒刑的犯罪分子

D.因抢劫罪被判处无期徒刑的犯罪分子

E.因绑架罪被判处死刑的犯罪分子

正确答案:C、D、E

答案解析:本题考核剥夺政治权利的适用。对于被判处死刑、无期徒刑的犯罪分子,应当剥夺政治权利终身。对于危害国家安全的犯罪分子应当附加剥夺政治权利,但没有说应当剥夺政治权利“终身”。所以选项A错误。对于故意杀人、强奸、放火、爆炸、投毒、抢劫等严重破坏社会秩序的犯罪分子,“可以”(而非“应当”)附加剥夺政治权利。所以选项B错误。

6、在重整期间,下列表述不符合《企业破产法》规定的是( )。【单选题】

A.除人民法院同意外,对债务人的特定财产享有的担保权暂停行使

B.债务人的出资人不得请求投资收益分配

C.债务人的董事、监事、高级管理人员不得要求发放其报酬

D.除人民法院同意外,债务人的董事、监事、高级管理人员不得向第三人转让其持有的债务人的股权

正确答案:C

答案解析:本题考核重整期间有关事项的处理。《企业破产法》没有选项C这个规定。

7、属于所有权原始取得的方式包括( )。【多选题】

A.动产的善意取得

B.接受继承

C.接受遗赠

D.先占

E.罚没物的法定归属

正确答案:A、D、E

答案解析:本题考核所有权原始取得的方式。选项B、C属于所有权继受取得的方式。

8、管理人是法院受理破产申请后债务人被宣告破产前管理破产财产的人。根据《企业破产法》,下列关于破产管理人的说法中,正确的有( )。【多选题】

A.破产管理人由债权人会议选举产生,对债权人会议负责

B.破产管理人不能依法、公正执行职务的,债权人会议有权更换

C.破产管理人由债务人股东组成的清算组或者具有专业资质的社会中介机构担任

D.破产管理人职责之一是提议召开并列席债权人会议

E.管理人履行规定职责,有权获得相应报酬,其报酬列入破产财产分配方案,从债务人财产中优先支付

正确答案:D、E

答案解析:本题考核破产管理人。管理人由人民法院在受理破产案件时指定。所以选项A错误。债权人会议认为其不能依法、公正执行职务或有其他不能胜任职务情形的,可以申请人民法院予以更换。所以选项B错误。破产法规定了三种管理人,即清算组、依法设立的社会中介机构及中介机构中具备相关专业知识并取得执业资格的人员。所以选项C错误。

9、郑贺为甲有限公司的经理,利用职务之便为其妻吴悠经营的乙公司谋取本来属于甲公司的商业机会,致甲公司损失50万元。甲公司小股东付冰欲通过诉讼维护公司利益。下列说法正确的是( )。【单选题】

A.付冰必须先书面请求甲公司董事会对郑贺提起诉讼

B.付冰必须先书面请求甲公司监事会对郑贺提起诉讼

C.只有在董事会拒绝起诉情况下,付冰才能请求监事会对郑贺提起诉讼

D.只有在其股权达到1%时,付冰才能请求甲公司有关部门对郑贺提起诉讼

正确答案:B

答案解析:(1)选项ABC:郑贺为“经理”,应先书面请求监事会提起诉讼,只有监事会拒绝或收到书面请求之日起30日内未答复或情况紧急时,付冰方可提起股东代位诉讼。(2)选项D:有限责任公司股东提起股东代位诉讼不受持股时间、比例的限制;股份有限公司股东提起股东代位诉讼应连续180天单独或者合计持有公司1%以上股份。

10、某县工商局认定王某经营加油站系无照经营,予以取缔。王某不服,向市工商局申请复议,在该局作出维持决定后向法院提起诉讼,要求撤销取缔决定。关于此案,下列说法中正确的有( )。【多选题】

A.市工商局审理王某的复议案件,应由2名以上行政复议人员参加

B.此案的被告应为某县工商局

C.县工商局所在地的法院对此案有管辖权

D.市工商局所在地的法院对此案有管辖权

E.如法院认定取缔决定违法予以撤销,则市工商局的复议决定自然无效

正确答案:A、C、D

答案解析:本题考核行政复议程序、行政诉讼被告和管辖的确定。经复议的案件,复议机关决定维持原行政行为的,作出原行政行为的行政机关和复议机关是共同被告。因此,本案中县工商局和市工商局为共同被告。所以选项B错误。复议机关与作出原行政行为的行政机关为共同被告的案件,人民法院应当对复议决定和原行政行为一并作出裁判。所以选项E错误。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.中国人在境外取得的提供各种劳务的劳务报酬所得

C.将财产出租给承租人在中国境外使用而取得的所得

D.转让中国境内的建筑物给外国人取得的所得

(1)该汽车租赁公司自成立之日起,各月销售情况如下表所示:(单位:万元)

(2)2019年4月取得汽车经营租赁含税收入为305.1万元。

购进自用小汽车4辆,取得的机动车销售统一发票上注明的价款120万元、增值税税额15.6万元。购入的小汽车3辆用于经营租赁业务,1辆用于福利部门使用。

(3)2019年4月因管理不善导致上月购进的汽车配饰被盗,购入时取得的增值税专用发票上注明的价款10万元、增值税税额1.6万元。

已知:上期期末留抵税额为零,取得的增值税专用发票已于取得当月勾选确认抵扣。当月应纳增值税期末正常结转并在次月申报期内缴纳。

要求:根据上述资料回答下列问题:

<1>、该汽车租赁公司2019年4月是否适用进项税额加计抵减政策并说明理由。

<2>、若适用加计抵减政策,计算当期可抵减加计抵减额及当期实际应纳税额并做出与增值税相关的会计核算。

<3>、填写增值税纳税申报表附列资料(四)中的加计抵减情况表及增值税纳税申报表(简表)。

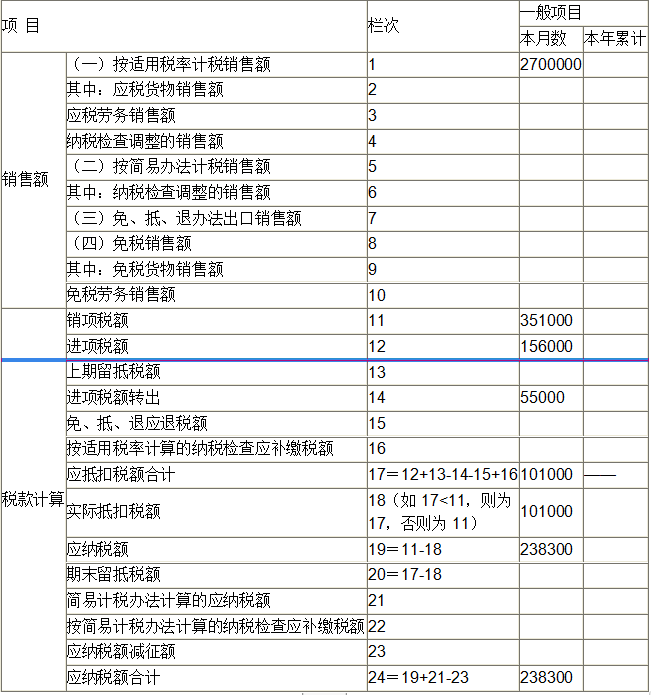

增值税纳税申报表附列资料(四)

增 值 税 纳税 申 报 表(简表)

该汽车租赁公司自2018年4月至2019年3月期间提供租赁服务取得的销售额占全部销售额的比重为55.27%(1520÷2750),超过50%,符合进项税额加计抵减政策的规定。

【2】 抵减前应纳增值税=305.1÷(1+13%)×13%-(15.6÷4×3-1.6)=25(万元)

当期计提加计抵减额=15.6÷4×3×10%=1.17(万元)

当期可抵减加计抵减额为1.17万元。

当期实际应纳税额=25-1.17=23.83(万元)

【提示】由于2019年3月未实行进项税额加计抵减政策,所以购进的汽车配饰被盗做进项税额转出,但不调减加计抵减额。

抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。

会计处理:

取得租赁收入:

借:银行存款 3051000

贷:主营业务收入 2700000

应交税费——应交增值税(销项税额)351000

当月外购汽车:

借:固定资产 1200000

应交税费——应交增值税(进项税额)156000

贷:银行存款 1356000

借:固定资产 39000

贷:应交税费——应交增值税(进项税额转出)39000

上月购进的汽车配饰被盗:

借:待处理财产损溢 116000

贷:库存商品 100000

应交税费——应交增值税(进项税额转出)16000

期末结转未交增值税:

借:应交税费——应交增值税(转出未交增值税)250000

贷:应交税费——未交增值税 250000

次月15日内缴纳增值时:

借:应交税费——未交增值税250000

贷:银行存款 238300

其他收益 11700

【3】 增值税纳税申报表附列资料(四)

增值税纳税申报表(简表)

B.一个自然人可以出资设立多个一人有限责任公司

C.合伙企业可以出资设立一人有限责任公司

D.一个法人可以出资设立多个一人有限责任公司

B.降低

C.提高

D.无法判断

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-13

- 2021-06-04

- 2020-03-20

- 2021-03-26

- 2020-01-17

- 2021-03-13

- 2021-05-12

- 2020-10-15

- 2020-12-01

- 2021-01-30

- 2020-05-30

- 2021-03-29

- 2021-04-30

- 2021-03-02

- 2020-10-15

- 2020-05-11

- 2021-01-07

- 2020-08-24

- 2020-05-25

- 2020-07-30

- 2021-08-14

- 2019-10-28

- 2021-02-01

- 2021-05-16

- 2021-04-25

- 2021-03-05

- 2021-07-10

- 2020-04-02

- 2020-08-29

- 2021-06-01