2020年税务师职业资格考试《税务服务实务》章节练习(2020-08-25)

发布时间:2020-08-25

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 建账建制代理记账实务5道练习题,附答案解析,供您备考练习。

1、以下个体工商户,应当设置简易账,并积极创造条件设置复式账的是( )。【单选题】

A.甲个体工商户注册资本为15万元

B.乙个体工商户注册资本为9万元

C.丙个体工商户每月的销售收入是9000元

D.丁个体工商户雇佣了10个帮工工作

正确答案:A

答案解析:符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:(1)注册资金在10万元以上20万元以下的。(2)提供增值税应税劳务的纳税人或“营改增”纳税人月销售额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。(3)省级税务机关确定应当设置简易账的其他情形。

2、根据代理建账建制的基本要求,以下个体工商户,应当设置复式账的有( )。【多选题】

A.提供加工劳务,月销售额50000元

B.注册资金在35万元

C.从事电动自行车的生产,月销售额55000元

D.从事服务行业,月销售额30000元

E.从事小家电的零售,月销售额70000元

正确答案:A、B

答案解析:具备下列条件之一的个体工商户应设置复式账:(1)注册资金在20万元以上。(2)提供增值税应税劳务的纳税人月销售额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上。(3)省级税务机关确定应设置复式账的其他情形。所以本题中只有选项AB符合设置复式账的条件。

3、某个体工商户委托某税务师事务所代理建账记账,该个体户2014年度被工商行政管理部门处以50000元罚款。根据上述业务编制的会计分录正确的有( )。【多选题】

A.借:生产成本 50000 贷:银行存款 50000

B.借:管理费用 50000 贷:银行存款 50000

C.借:营业外支出 50000 贷:银行存款 50000

D.借:税后列支费用 50000 贷:银行存款 50000

E.借:留存利润 50000 贷:税后列支费用 50000

正确答案:D、E

答案解析:被工商行政管理部门处以的罚款不能在所得税前扣除,在发生时应计入“税后列支费用”科目,最后计入“留存利润”科目。

4、下列关于个体工商户的陈述,正确的有( )。【多选题】

A.建立简易账簿的个体户,主要是控制收支两方面的核算和反映盈亏

B.凡是按个体工商户进行税务登记管理的,均以每个纳税年度的应税所得作为计算个税的依据

C.个体工商户的费用列支范围是销售费用和管理费用,不含财务费用

D.个体户的家庭支出按比例进行税前扣除

E.个体户的所得税,应单独填报《个体工商户所得税年度申报表》

正确答案:A、B、E

答案解析:选项C,个体工商户的费用列支范围和企业相同,包括销售费用和管理费用、财务费用,只是核算科目直接都在“营业费用”科目核算;选项D,个体户的家庭支出,不允许税前扣除。

5、以下个体工商户中,按规定应当建立复式账的有( )。【多选题】

A.张某开设一家便利店,注册资金30万元

B.刘某开一餐馆,店中有聘请的服务人员13人

C.杨某新办一运输队,每月可取得运费收入50000元

D.陈某下岗后,在所住小区门口设立一便民超市,每月可取得销售收入50000元

E.李某辞职后和家中兄弟开一小型生产企业,注册资金为12万元,每月产品销售收入可达到50000元

正确答案:A、C

答案解析:是否需要建立复式账不需要按从业人员人数来确定。提供增值税应税劳务的纳税人或“营改增”纳税人月销售额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的个体工商户,应当设置复式账。或者个体工商户的注册资金在20万元以上,也应该建立复式账。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

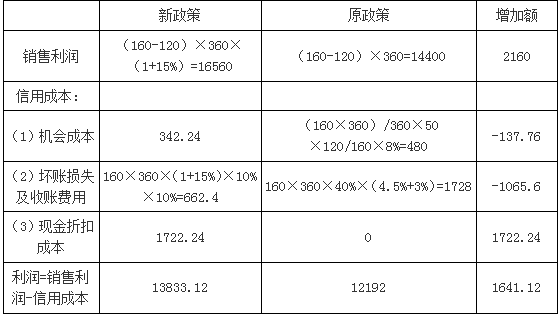

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(4)不考虑其他因素,甲公司实行新的信用政策能增加利润总额为( )万元。

B.1641.12

C.16160.64

D.16560

问题:

1.根据税法规定,应如何处理甲的行为?

2.分析税务所的执法行为有何不妥。

甲发生纳税义务,未按规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的,税务机关有权核定其应纳税额;

甲未在规定的期限内办理纳税申报,税务机关通知申报,逾期仍未申报,造成了不缴或少缴应纳税款的结果,构成了逃避缴纳税款,税务机关应追缴其不缴或少缴的税款、滞纳金,并处不缴或少缴税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

2.分析税务所的执法行为有何不妥

①税务所未经县以上税务局(分局)局长批准就采取强制执行措施;

②纳税人对税务机关作出的具体行政行为有要求听证的权利,有申诉、抗辩权,税务所未听其申诉;

③税务所核定甲某的应纳税款为1000元,而扣押了甲某价值1500元的一批服装,扣押货物的价值超过了应纳税款的价值;

④所扣押的商品未依法拍卖或变卖,而自行委托商店销售。

B.对税收政策存在的问题向税收机关提出修改意见

C.拒绝接受委托人违反税收法律法规行为的委托

D.以个人名义受聘税收顾问或提供税收咨询

E.分别在不同省份的两家以上税务师事务所从事执业活动

税务师不得有下列行为:

(1)执业期间,买卖委托人的股票、债券;

(2)索取、收受委托合同约定以外的酬金或者其他财物,或利用执业之便,谋取其他不正当的利益;

(3)允许他人以本人名义执业;

(4)向税务机关工作人员行贿或者指使、诱导委托人行贿;

(5)其他违反法律、行政法规的行为。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-28

- 2021-04-22

- 2020-11-18

- 2020-05-14

- 2020-01-26

- 2021-06-09

- 2020-03-30

- 2021-08-15

- 2020-03-26

- 2021-03-04

- 2020-12-02

- 2020-03-02

- 2021-02-25

- 2021-02-18

- 2021-07-27

- 2020-08-22

- 2020-12-25

- 2020-07-16

- 2021-09-01

- 2020-01-19

- 2020-03-17

- 2021-05-05

- 2021-06-08

- 2021-03-21

- 2021-05-07

- 2019-11-29

- 2019-11-01

- 2021-01-17

- 2019-12-28

- 2021-02-02