2021年税务师职业资格考试《税务服务实务》章节练习(2021-11-04)

发布时间:2021-11-04

2021年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第三章 涉税专业服务程序与方法5道练习题,附答案解析,供您备考练习。

1、在土地增值税的纳税审核中,下列各项,应计算缴纳土地增值税的是( )。【单选题】

A.非公司制企业整体改建为有限责任公司,将改制前公司的房屋权属转移到改建后的企业

B.个人之间互换自有居住用房地产

C.某工业企业将自有房屋产权用于抵债的

D.房地产开发企业以建造商品房用于商业招租,不发生产权转移的

正确答案:C

答案解析:选项A,非公司制企业整体改建为有限责任公司或者股份有限公司,有限责任公司整体改建为股份有限公司,对改建前的企业将国有土地、房屋权属转移、变更到改建后的企业,暂不征土地增值税;选项B,个人之间互换房产不缴纳土地增值税;选项D,产权没有发生转移,不属于土地增值税的征税范围,不缴纳土地增值税。

2、在涉税鉴证业务中,如果发现涉税事项总体上没有遵从法定性标准,存在违反税收法律法规或有关规定的情形,经与被审核方有关部门和人员沟通或磋商,在所有重大方面未能达成一致,不能真实、合法地反映鉴证结果的,税务师应当( )。【单选题】

A.以积极方式发表否定意见的鉴证业务报告

B.以积极方式发表无法表明意见的鉴证业务报告

C.以消极方式发表否定意见的鉴证业务报告

D.以消极方式发表无法表明意见的鉴证业务报告

正确答案:C

答案解析:如果发现涉税事项总体上没有遵从法定性标准,存在违反税收法律法规或有关规定的情形,经与被审核方有关部门和人员沟通或磋商,在所有重大方面未能达成一致,不能真实、合法地反映鉴证结果的,税务师应当出具否定意见的鉴证业务报告。否定意见的鉴证业务报告应当以消极方式作出。

3、下列土地免征城镇土地使用税的有( )。【多选题】

A.机场飞行区用地

B.国家机关办公用地

C.农副产品加工厂用地

D.改造安置住房建设用地

E.港口的码头用地

正确答案:A、B、D、E

答案解析:选项C:农副产品加工厂用地,应照章征收城镇土地使用税。

4、某铜矿企业2019年11月共开采铜矿石原矿55000吨,当月销售铜矿石原矿30000吨,将部分铜矿石原矿移送入选精矿4000吨,当月全部销售完毕,选矿比为20%。已知铜矿石原矿的资源税单位税额为1.2元/吨,该企业2019年11月份应缴纳资源税( )元。【单选题】

A.40800

B.60000

C.66000

D.90000

正确答案:B

答案解析:该企业2019年11月份应纳资源税=(30000+4000÷20%)×1.2=60000(元)。

5、某市肉制品加工企业2018年占地60000平方米,其中办公场所占地5000平方米,生猪养殖基地占地28000平方米,肉制品加工车间占地16000平方米,企业内部道路及绿化占地11000平方米。企业所在地城镇土地使用税年单位税额每平方米0.8元。该企业全年应缴纳城镇土地使用税( )元。【单选题】

A.16800

B.25600

C.39200

D.48000

正确答案:B

答案解析:该企业全年应缴纳城镇土地使用税=(60000-28000)×0.8=25600(元)。直接用于农林牧渔业的生产用地免税;办公用地、加工车间占地是不免税的;对企业厂区以外的公共绿化用地暂免征收城镇土地使用税,企业厂区以内的不免税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.方差

C.标准差

D.标准离差率

E.预期收益率

某食品饮料有限公司,系增值税一般纳税人,主营果汁饮料生产销售。未实行农产品增值税进项税额核定扣除办法。

2019年6月“应交税费一应交增值税”各栏合计数为:销项税额122200元;进项税额33215元;进项税额转出3900元;转出未交增流税92885元。该公司销售产品和包装物的增值税税率:2018年5月1日一2019年3月31日为16%;2019年4月1日起为13%。

二、审核获取的资料

税务师受托审核该公司2019年6月的增值税相关情况,发现如下一些业务:

1.与某商场结算5月份代销的果汁饮料,开具增值税专用发票并收取货款。账务处理:

借:银行存款 101700

贷:主营业务收入 90000

应文税费一应交增值税(销项税额) 11700

后附原始凭证:

(1)商场代销果汁结算清单1份:代销果汁价税合计收入113000元,商场代销手续费11300元,实收101700元:

(2)增值税专用发票记账联1份:金额为90000元:税额为11700元:

(3)银行进账单1份:金额为101700元。

2.购置临街商铺作为零售门市部,取得增值税专用发票。账务处理:

借:固定资产一一商铺 1030000

应交税费—应交增值税(进项税额) 10000

贷:银行存款 1040000

后附原始凭证:

(1)增值税专用发票的发票联1份(抵扣联另存):金额1000000元,税率为***,税额为10000元,备注栏注明“差额征税”;

(2)契税完税凭证1份:金额为30000元;

(3)银行付款凭证回执2份,金额分别为1010000元和30000元。

3.向林场购进苹果,取得增值税普通发票。账务处理:

借:原材料一一苹果 108000

应交税费—应交增值税(进项税额) 12000

贷:银行存款 120000

后附原始凭证:

(1)增值税普通发票的发票联1份:数量为25吨,金额为120000元,税率为免税,税额为**;

(2)银行付款凭证回执1份:金额为120000元;

(3)入库单1份:苹果入库25吨。

注:根据仓库记录,苹果的期初余额0吨;入库25吨;生产领用20吨。

4.包装物被市场监督部门没收。账务处理:

借:营业外支出 33900

贷:周转材料一一包装物 30000

应交税费—应交增值税(进项税额转出) 3900

后附原始凭证:

(1)市场监督管理部门出具的处理决定书1份:饮料包装瓶塑化剂超标,予以没收;

(2)市场监督管理部出具的收据1份:饮料包装瓶1批,金额30000元。经核查,该批饮料包装瓶于2019年2月购入,取得增值税专用发票,金额为30000元,税额为4800元。进项税额己于2019年2月申报抵扣。

5.销售人员报销差旅费,账务处理(汇总):

借:销售费用 16645

应交税费一一应交增值税(进项税额) 1335

贷:现金 17980

后附原始凭证:

(1)住宿费增值税专用发票10份:合计金额8000元,税额480元;

(2)注明本公司销售人员信息的国内航空运输电子客票行程单4份:合计金额7000元;

(3)注明本公司销售人员信息的国内公路客票12份:合计金额2500元。

6.除上述审核业务外,该企业还购进调味品等原材料,均取得增值税专用发票,合计金额76000元,税额9880元。

当月取得的增值税专用发票均已登录发票平台选择、确认。

问题(1):根据上述资料,对公司处理不符合现行增值税政策的,请逐项指出错误之处。

问题(2):分别计算确认该公司2019年6月的销项税额、进项税额、进项税额转出及应纳增值税额。请列出计算过程,金额单位为元,保留小数点后两位。

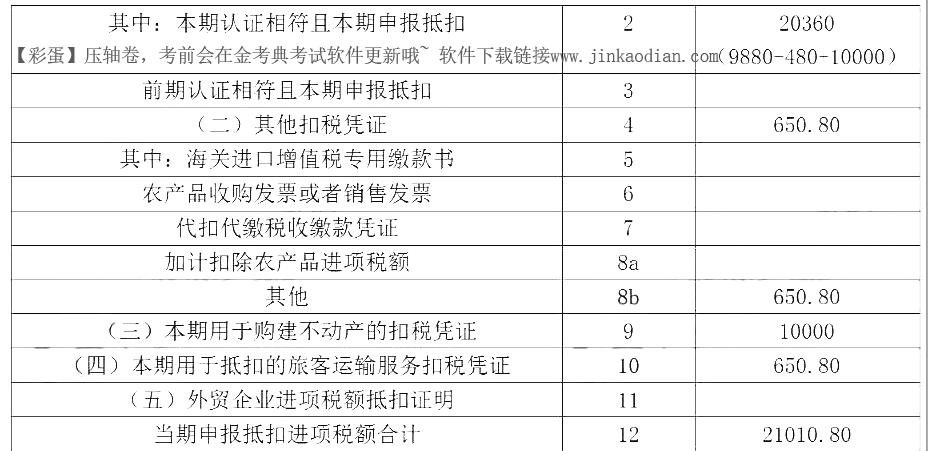

问题(3)填写该公司2019年6月的《增值税纳税申报表附列资料(二)》(摘要)中的税额.

②从林场购进苹果计算抵扣了进项税额错误。因为取得的是增值税普通发票,不是农产品收购发票或销售发票,不能计算抵扣进项税额。

③包装物被市场监督部门没收的进项税额转出处理有误。2019年2月抵扣了进项税额4800元,现在发生非正常损失,应将当初抵扣的全部进项税额4800元进行转出。

④销售人员报销差旅费进项税额抵扣有误。可以抵扣的进项税额=480+7000+ (1+9%) X9%+2500+ (1+3%) X3%=1130. 80 (元),而非1335元。.

①销项税额=122200- 11700/113000+ (1+13%) X 13%=123500 (元)

②进项税额=10000+1130.80+9880=21010. 80 (元)

③进项税额转出=4800 (元)

④应纳增值税额=123500- (21010. 80- -4800) =107289. 20 (元)。

B.单一之债

C.选择之债

D.法定之债

B.采取预收货款结算方式的为发出应税产品的当天

C.自产自用应税产品的为移送使用应税产品的当天

D.采取除分期收款和预收货款以外其他结算方式的为收讫销售款或取得索取销售款凭据的当天

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-10

- 2021-06-26

- 2020-03-04

- 2021-07-05

- 2020-06-20

- 2021-02-16

- 2020-01-21

- 2021-01-04

- 2021-05-18

- 2020-03-26

- 2020-05-22

- 2020-01-01

- 2020-12-25

- 2020-10-25

- 2020-01-15

- 2021-05-10

- 2020-07-16

- 2020-07-03

- 2021-06-14

- 2020-08-01

- 2021-08-21

- 2020-05-12

- 2021-05-29

- 2020-01-25

- 2020-09-23

- 2020-11-24

- 2020-02-09

- 2020-05-02

- 2020-11-13

- 2021-06-07