注册资产评估考试失利原因分析

发布时间:2022-02-05

每年的资产评估考试会有一些考生考试失利,针对考试失利的情况,51题库考试学习网给大家分享一下相关内容。希望今后备考资产评估考试的考生都能避开这些因素。

其实每年的备考人员情况都比较复杂,其中有宝妈、奶爸、单位领导、在校大学生等,这也就导致了其原因的多样化。

1、听课时间比较少

很多人临近考试了才发现原来自己连第一遍的学习都没能完成,但是每天也都没有空余时间,都在忙个不停。

2、学习时不做题

有部分考生会把教材反复阅读,但就是不做题。这样学习的效果会大打折扣,毕竟考试考做题,不会让你背书,会做题才是王道。

3、学习计划有没有坚持

很多人开始备考的时候都是热火朝天的,计划、课程一样没落下,但真正按照计划坚持的却没有几个人。

4、考试时间没有把握好

有部分考生出考场之后在说:“哎呀,那个题我会,就是没有时间作答了”。这就是因为平时在练习的时候没有注意把握答题时间,没按照考试时间要求自己,所以考试的时候自然时间也就不够用了。

5、考试重点不了解

其实每本教材都有自己的重点,咱们需要去了解掌握这些重点,这样学习效率才能提高。全部内容都进行深入学习,这样不仅学习效率不高,而且需要的时间也比较多。

6、内容总是记不住

很多人都说今天学习的内容,明天就忘了,学习内容总是记不住。这就需要合理运用记忆术了。首先,复习要及时。人的遗忘进程是先快后慢的,所以学习完之后一定要及时进行复习。其次,避免过度学习。研究表明人们学习效果最好的程度是150%,所以咱们一定要注意复习次数,避免过度复习。最后,复习方法多样化。复习不一定只有看书一个方式,可以今天看看书,明天做题,后天复习一下笔记等。

7、身体原因

还有一部分考生确实是认真准备了,但临近考试身体出现状况,导致了考试失利。所以最后的冲刺阶段里面,大家就一定要注意合理安排饮食和活动,避免因此原因考试失利,这是最划不来的!

以上就是51题库考试学习网为大家分享的注册资产评估师考试分析,希望能帮助到大家。想要了解更多资产评估考试相关讯息,请持续关注51题库考试学习网!同时预祝大家都能顺利通过考试!

下面小编为大家准备了 注册资产评估师 的相关考题,供大家学习参考。

1993年购入一套设备,账面原值100万元,1996年花费4万元更新,1999年又用5万元改进其功能,预计尚可使用10年。该设备正常运作需要10人,年均工资6000元/人,材料消耗折合人民币100万元,能耗折合人民币10万元。目前的新式设备仅需7人,且料耗和能耗,均可节约10%。另外,从1993年至2001年间年物价上涨率10%,规模指数0.7,适用折现率8%,所得税率33%。(P/A,8%,10)=6.710

要求:根据以上资料估算该设备2001年的价格

(1) 用物价指数法确定设备的重置全价

1993年投资的现行成本=100(1+10%)8=214.4万元

1996年投资的现行成本=4(1+10%)5=6.44万元

1999年投资的现行成本=5(1+10%)2=6.05万元

重置全价=214.4+6.44+6.05=226.89万元

(2) 用综合年限法确定有形损耗率

加权更新成本之和=214.4×8+6.44×5+6.05×2=1759.5万元

加权投资年限=加权更新成本之和/更新成本之和=1759.5/226.89=7.755年

有形损耗率=加权投资年限/(加权投资年限+尚可使用年限)×100%=7.755/(7.755+10)=43.68%

(3)确定功能性贬值

功能性贬值=年超额运营本(1-所得税率)(P/A,i,n)=((10-7)0.6+100×10%+10×10%)×(1-33%)×(P/A,8%,10)=57.545万元

(4) 确定该设备的评估价值

评估价值=重置全价-有形损耗-功能性贬值=226.89-226.89×43.68%-57.545=70.24万元

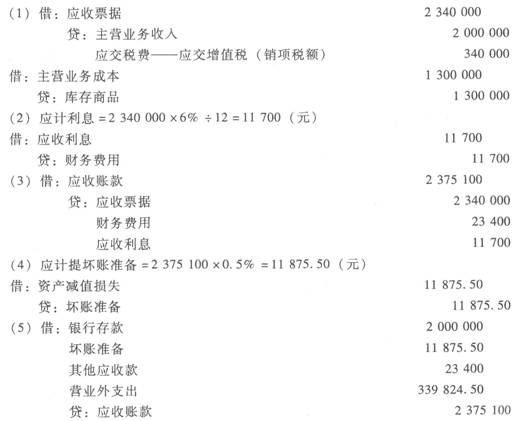

应收账款的核算

甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务:

(1)2010年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万元,税款34万元。收到商业承兑汇票一张,票面金额为234万元,期限为3个月,年利率为6%。该批商品的成本为130万元。

(2)2010年6月30日,计算票据利息。

(3)2010年9月1日,票据到期尚未收到款项。

(4)2010年12月31日,货款尚未收回。假设甲企业对此项应收账款采用个别计价法计提坏账准备,提取比例为0.5%。

(5)2011年2月10日,甲企业与银行协商后约定:甲企业将应收乙公司的货款出售给银行,价款为200万元;在应收乙公司货款无法收回时,银行不能向甲企业追偿。甲企业根据以往的经验,预计该批商品将发生销售退回金额为23 400元(包括税款)。

要求:根据上述经济业务编制会计分录。

应收账款的核算

依据信息载体不同分为磁条卡和( )。

A.单位卡

B.借记卡

C.外币卡

D.芯片卡

解析:银行卡是指由商业银行(含邮政金融机构,下同)向社会发行的具有消费信用、转账结算、存取现金等全部或部分功能的信用支付工具。银行卡可以依照不同的划分标准进行分类。如依币种的不同分为人民币卡、外币卡;按发行对象不同分为单位卡(商务卡)、个人卡;依信息载体不同分为磁条卡、芯片卡;而从发卡银行是否给予持卡人信用额度来分,银行卡可分为信用卡和借记卡。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-11

- 2022-02-05

- 2019-03-10

- 2021-10-06

- 2021-11-04

- 2021-08-12

- 2021-12-10

- 2022-01-19

- 2021-12-11

- 2022-01-10

- 2022-01-19

- 2019-03-10

- 2021-10-07

- 2020-03-08

- 2021-09-09

- 2022-01-20

- 2019-03-10

- 2022-01-21

- 2021-11-12

- 2021-08-12

- 2021-12-17

- 2022-01-20

- 2019-03-10

- 2021-11-24

- 2020-03-13

- 2021-10-08

- 2021-11-28

- 2022-01-10

- 2022-01-09

- 2021-12-12