2021年高级会计师考试案例分析练习题及答案(83)

发布时间:2020-10-22

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

甲公司是一家从事酒类产品生产、销售业务的公司,1999年成立于中国广东,属于成立比较早的规模性酒类产品生产、销售的公司。甲公司一开始只做白酒的生产,因为消费者主要是中老年男性,经济能力都比较强,所以无论是零散商店的销售,还是大型商场的销售,公司的业绩一直都很好。随着公司业绩的不断上升,在销售渠道方面,逐渐减少小型零售商店的供给,主要在大型的商超进行销售。从而把公司的资金、人力和物力放在产品的创新上,对于产品种类的开发是甲公司管理层下一步战略必须要做的工作。为了生产出适应现在消费者需求的产品,甲公司专门成立产品开发调查研究小组,对现在的市场情况、消费者情况进行调查研究,得出分析报告。

经过近两个月的调查研究,分析验证,得出有效的产品需求数据和结论。遂立即组织相关研发人员进行新产品的研究生产工作,最终生产出W牌白酒类产品,产品一经问世,深受广大消费者的喜爱,甲公司的产品开发战略取得了很大的成功。但是,甲公司的酒类产品一直在南方地区销售,公司管理层想要开辟新的市场,扩大市场份额,增加公司业绩,遂想要把新研制生产出来的W产品销售到北方市场中,W产品在南方市场很受欢迎,但是在北方市场是否能够同样取得成功,是一个未知数,甲公司管理层为了获得超额回报,增加公司利润,实施了进军北方市场的战略。

甲公司在正常生产经营的同时,也注重对公司风险的管理,但是公司内部缺少相关的风险管理部门,甚至是缺乏懂得风险管理的管理层人员。随着时代的发展,对于风险的辨识和管理势在必行,公司管理层也深深的认识到这一点,所以大量的招聘擅长风险管理的专业人才,组成公司内部的风险管理部门,并定期的组织会议和培训,把识别风险、应对风险等风险管理意识传达给全体员工。

要求:

1.简述企业风险管理的流程。

2.从企业整体的角度进行风险评估描述。

3.从能否为企业带来盈利的角度,指出甲公司面临的风险类别,并就该类风险提出管理建议。

【正确答案】

1、正确答案:

企业风险管理流程为:目标设定——风险识别——风险评估——风险应对——风险监控与报告——风险考核与评价。

2、正确答案:

从企业整体角度风险评估描述。风险评估不仅要分析单一风险的可能性和影响程度,同时要关注风险之间的关系,考虑整个企业层面的组合风险,特别是各单元均未超过容忍度,但凑在一起超出整体风险容忍度的情况。当然,如果一个业务单元超过容忍度,但因与其他单元的抵消效应可以将风险降低到可以承受的范围是可以接受的。

3、正确答案:

风险类别:机会风险。

管理建议:机会风险应尽量通过量化或半量化的手段评估,可通过对企业财务、基础结构、声誉、市场地位各项影响因素的分别评估,获得企业风险敞口的数值,从而确定是否接受该业务。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2017年年初,甲单位本级经省财政厅批复本年度支出预算为20 000万元;2017年6月,甲单位本级经批准调增支出预算数为1 000万元。2017年度甲单位本级年终支出执行数为19 000万元。2018年1月,甲单位对上一年度的本级预算执行情况进行了分析,计算确定的本级预算支出完成率为95%。

要求:事项中本级预算支出完成率的计算是否正确;如不正确,指出正确的计算结果。

预算支出完成率是90.48%【19 000÷(20 000 +1 000)≈90.48%】。

要求:根据SWOT分析,指出该公司应采用的战略类型及理由。

理由:“近年来新能源汽车产业及市场迅猛增长”属于机会,华新公司“受技术和管理水平制约,其产品性能欠佳,市场占有率较低”属于劣势,即面临巨大的外部机会,同时受到内部劣势的限制。

①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;……。

要求:

指出资料中的不当之处,并说明理由。

理由:公司选择供应商应当综合评价其提供原材料的质量、价格、交货及时性、供货条件及其资信、经营状况等信息。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

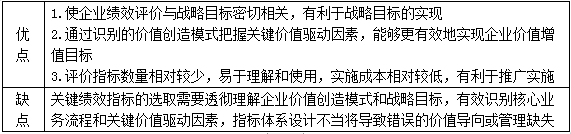

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-18

- 2020-10-22

- 2020-10-22

- 2020-10-09

- 2020-10-22

- 2020-10-22

- 2020-10-21

- 2020-10-11

- 2020-10-18

- 2020-10-18

- 2020-10-17

- 2020-10-22

- 2020-10-09

- 2020-10-09

- 2020-10-11

- 2019-01-26

- 2020-10-22

- 2020-10-09

- 2020-10-18

- 2020-10-17

- 2020-10-17

- 2020-10-09

- 2020-10-18

- 2020-10-11

- 2020-10-22

- 2020-10-09

- 2020-10-18

- 2020-10-11

- 2020-10-11

- 2020-10-21