2021年初级会计职称考试《初级会计实务》每日一练(2021-05-25)

发布时间:2021-05-25

2021年初级会计职称考试《初级会计实务》考试共49题,分为单选题和多选题和判断题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、企业委托加工应税消费品,如果收回后用于连续生产,委托方对于尚未支付的受托方代收代缴的消费税的会计处理,正确的是()。【单选题】

A.借记“原材料”科目,贷记“银行存款”科目

B.借记“应交税费——应交消费税”科目,贷记“应付账款”科目

C.借记“委托加工物资”科目,贷记“银行存款”科目

D.借记“委托加工物资”科目,贷记“应付账款”科目

正确答案:B

答案解析:选项B正确:委托加工应税消费品,收回后用于连续生产,对于代收代缴的消费税记入“应交税费——应交消费税”科目。选项ACD错误。

2、企业采用计划成本法对材料进行日常核算,应按月分摊发出材料应负担的成本差异,不应在季末或年末一次计算分摊。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A正确。本题考核材料成本差异的会计处理。

3、2017年12月31日,甲企业“预收账款”总账科目贷方余额为15万元,其中“预收账款——乙企业”科目贷方余额为25万元,“预收账款——丙企业”科目借方余额为10万元。已知,“应收账款——丁公司”科目贷方余额为12万元。假设不考虑其他因素,甲企业年末资产负债表中“预收款项”项目的期末余额为()万元。【单选题】

A.27

B.15

C.25

D.37

正确答案:D

答案解析:本题考核“预收款项”项目的填列。选项D正确:“预收款项”项目应当根据“预收账款”和“应收账款”科目所属各明细科目的期末贷方余额合计数填列。本题中“预收账款——丙公司”是借方余额,所以不需要考虑。所以“预收款项”期末应当填列的金额=25+12=37(万元)。【扩展】将本题改为“应收账款”项目的期末余额,假设“应收账款——甲企业”科目借方余额为30万元,应收账款所属坏账准备为5万元,则计算金额=应收账款明细借方余额30+预收账款明细借方余额10-应收账款所属坏账准备5=35(万元)。

4、固定资产明细账不必每年更换,可以连接使用。 ()【判断题】

A.正确

B.错误

正确答案:A

答案解析:正确:对于部分变动较小的明细账,可以连续使用,不必每年更换,如固定资产明细账。

5、下列方法中需要进行成本还原的是()。【单选题】

A.综合结转分步法

B.平行结转分步法

C.分项结转分步法

D.简化分批法

正确答案:A

答案解析:选项A正确:本题考核综合结转分步法的成本核算方法。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某运输公司当月取得国内货运收入250000元,装卸收入35200元,当月承揽一项国际运输业务。全程收费为38000元,中途将业务转给境外该国运输单位,支付给承运单位运费20000元。本运输公司该月应纳的营业税为( )元。

A.9096

B.9089

C.9696

D.16160

本题考核营业税的计算。装卸收入按“交通运输业”税目征税,应纳营业税=(250000+35200+38000-20000)×3%=9096(元)。

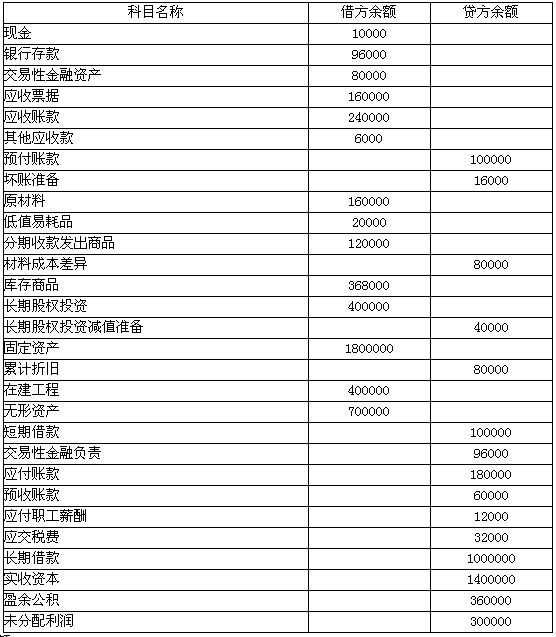

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

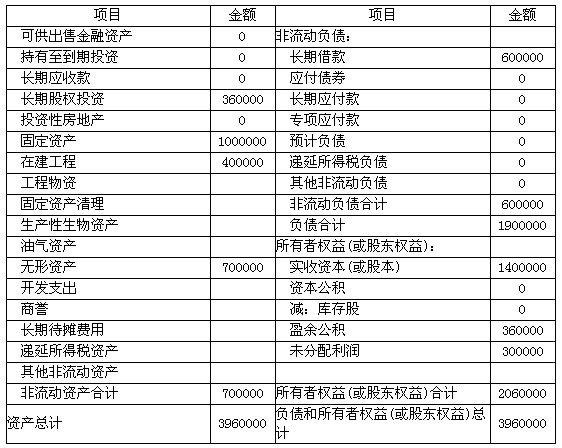

要求:编制甲企业2007年12月31日的资产负债表。

续表

续表

资产负债表 编制单位:甲企业 2007年12月31日 单位:元

续表

制造费用的分配,通常采用的方法有( )。

A.生产工人工时比例法

B.生产工人工资比例法

C.机器工时比例法

D.约当产量比例法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2020-09-30

- 2021-03-17

- 2021-02-09

- 2021-05-30

- 2021-05-31

- 2021-05-29

- 2021-08-25

- 2020-05-18

- 2019-01-09

- 2020-10-06

- 2020-03-23

- 2020-01-20

- 2021-03-21

- 2020-12-29

- 2021-03-16

- 2020-12-11

- 2020-01-04

- 2020-03-20

- 2020-08-10

- 2021-08-06

- 2019-11-11

- 2019-01-09

- 2021-07-05

- 2020-02-10

- 2020-08-31

- 2021-08-03

- 2019-03-17

- 2020-05-14

- 2020-05-15