2020年中级会计职称考试《经济法》模拟试题(2020-07-28)

发布时间:2020-07-28

2020年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、甲公司分立为乙公司和丙公司。在分立过程中,乙公司和丙公司私自对甲公司所欠丁、戊、己、庚的债务达成协议,乙公司承担对丁、戊的债务,丙公司承担对己、庚的债务。对甲公司的债权人来说,该债务承担协议的法律效力是( )。【单选题】

A.无效

B.有效

C.可撤销

D.效力未定

正确答案:A

答案解析:本题考核点是当事人分立后合同的承担。根据规定,当事人订立合同后分立的,除债权人和债务人另有约定的以外,由分立的法人或者其他组织对合同的权利和义务享有连带债权,承担连带债务。

2、自2008年12月15日起,对台湾航运公司从事海峡两岸海上直航业务取得的来源于大陆的所得,免征企业所得税。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:本题考核台湾航运公司海峡两岸海上直航的优惠政策。自2008年12月15日起,对台湾航运公司从事海峡两岸海上直航业务取得的来源于大陆的所得,免征企业所得税。选项B不符合题意。

3、张某身为某国有企业单位的工作人员,因为身份限制,遂用好友李某的名义登记为甲公司的股东,但未及时履行出资义务。后来公司发生亏损,公司不能全部清偿债务。公司债权人王某请求李某在其未出资的本息范围内承担补充赔偿责任,则()。【多选题】

A.李某以其仅为名义股东进行抗辩,不能得到法院的支持

B.李某承担赔偿责任以后,向张某追偿,可以得到法院的支持

C.王某的要求是违反法律规定的

D.只能由张某承担补充赔偿责任

正确答案:A、B

答案解析:本题考核名义股东的责任承担。根据《公司法司法解释(三)》的规定,公司债权人以登记于公司登记机关的股东未履行出资义务为由,请求其对公司债务不能清偿的部分在未出资本息范围内承担补充赔偿责任,股东以其仅为名义股东而非实际出资人为由进行抗辩的,人民法院不予支持。名义股东根据欠款规定承担赔偿责任后,向实际出资人追偿的,人民法院应予支持。所以本题中选项A和选项B的表示是正确的。

4、某封闭式基金经管理人申请,中国证监会核准,拟在证券交易所上市交易。根据《证券投资基金法》的规定,下列各项中,符合该基金上市条件的有()。【多选题】

A.基金募集期限届满,该基金募集的基金份额总额达到了核准规模的85%

B.该基金份额持有人为1001人

C.该基金募集金额为人民币3亿元

D.该基金合同期限为12年

正确答案:A、B、C、D

答案解析:选项ABCD正确。

5、为地震灾后重建达成的联合协议属于可被《反垄断法》豁免的垄断协议。 ( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:本题考核点是反垄断法豁免的垄断协议。为实现节约能源、保护环境、救灾救助等社会公共利益的协议,因符合社会公共利益可以被豁免。

6、某有限责任公司的净资产额为1.2亿元人民币,拟申请首次公开发行公司债券。下列关于该公司公开发行公司债券条件的表述中,不符合《证券法》规定的是()。【单选题】

A.拟发行的公司债券期限为3年

B.该公司债券的拟发行额为人民币4800万元

C.筹集的资金拟用于修建职工活动中心

D.该公司最近3年平均可分配利润足以支付公司债券1年的利息

正确答案:C

答案解析:选项C符合题意:本题考核公开发行公司债券的条件。筹集的资金拟用于修建职工活动中心属于非生产性支出,是不符合规定的;选项ABD不符合题意。

7、仲裁协议对仲裁事项没有约定或约定不明确的,当事人可以补充协议;达不成补充协议的,仲裁协议无效。 ()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:仲裁协议对仲裁事项或仲裁委员会没有约定或者约定不明确的,当事人可以补充协议;达不成补充协议的,仲裁协议无效;选项B不符合题意。

8、下列选项中,属于企业国有资产管理制度的有( )。【多选题】

A.企业内部承包考核管理制度

B.重大事项管理权

C.资产评估管理制度

D.与关联方交易管理制度

正确答案:B、C、D

答案解析:本题考核企业国有资产法的制度体系。企业内部承包考核管理制度不属于企业国有资产管理制度。

9、某股份有限公司董事会人数为11人,出席董事会的董事人数为7人,如董事会作出决议,应至少有4人通过方为有效。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:本题考核点是股份有限公司的董事会。董事会作出决议,必须经全体董事过半数通过。

10、根据企业所得税法的规定,非居民企业所得税适用源泉扣缴,扣缴义务人与非居民企业首次签订业务合同的,扣缴义务人向主管税务机关申报办理扣缴税款登记的期限是( )。【单选题】

A.自合同签订之日起15日内

B.自合同签订之日起30日内

C.自合同签订之日起45日内

D.自合同签订之日起60日内

正确答案:B

答案解析:本题考核源泉扣缴的相关规定。根据规定,对非居民企业取得来源于中国境内的所得实行源泉扣缴,扣缴义务人与非居民企业首次签订与上述所得有关的业务合同或协议的,扣缴义务人应当自合同30日内向主管税务机关申报办理扣缴税款登记。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某企业准备投资开发新产品,现有甲、乙两个方案可供选择,经预测,甲、乙两个方案的预期投资

收益率如下表所示: 预期投资收益率 市场状况 概率 甲方案 乙方案 繁荣 O.40 32% 40% 一般 O.40 17% 15% 衰退 O.20 一3% 一15%

要求:

(1)计算甲、乙两个方案预期收益率的期望值;

(2)计算甲、乙两个方案预期收益率的标准离差;

(3)计算甲、乙两个方案预期收益率的标准离差率;

(4)假设无风险收益率为5%,与新产品风险基本相同的某产品的投资收益率为13%,标准离差率为O.8。计算甲、乙方案的风险收益率与投资的必要收益率,并判断是否值得投资;

(5)若企业的决策者是风险回避者,他会如何评价甲、乙方案?

(6)若企业的决策者是风险追求者,他会如何评价甲、乙方案?

(7)若企业的决策者是风险中立者,他会如何评价甲、乙方案?

甲方案预期收益率的期望值=O.4×32%+O.4×17%+O.2×(-3%)=19%

乙方案预期收益率的期望值=0.4×40%+O.4×15%+O.2×(-15%)=19%

乙方案预期收益率的期望值=0.4×40%+O.4× 15%+O.2×(-15%)=19%

乙方案预期收益率的期望值=0.4×40%+O.4× 15%+O.2×(-15%)=19%

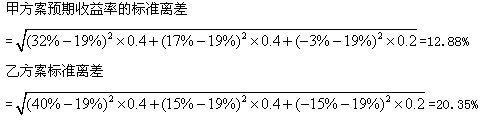

(2)

(3)甲方案标准离差率=12.88%÷19%=O.68

乙方案标准离差率=20.35%÷19%=1.07

(4)风险价值系数=(13%-5%)÷O.8=O.1

甲方案的风险收益率=0.1×O.68=6.8%

乙方案的风险收益率=0.1×1.07=10.7%

甲方案的投资必要收益率=5%+6.8%=11.8%

乙方案的投资必要收益率=5%+10.7%=15.7%

由于甲、乙方案的投资必要收益率均小于预期收益率的期望值(19%),所以,均值得投资。

(5)风险回避者的决策原则是预期收益率相同时,选择风险小的方案;风险相同时,选择预期收益率高的。本题中,甲、乙两个方案的预期收益率相同,但甲方案的风险小,所以,风险回避者会认为甲方案优于乙方案。

(6)风险追求者的决策原则是:当预期收益相同时,选择风险大的。因此,他会认为乙方案优于甲方案。

(7)风险中立者的决策原则是:选择资产的惟一标准是预期收益的大小,而不管风险状况如何。因此,他会认为两个方案等效。

某投资项目年营业收入140万元,年付现成本70万元,年折旧额30万元,所得税税率 40%,则该项目年经营净现金流量为( )万元。

A.46

B.54

C.58

D.72

解析:年经营现金流量=税后利润+折旧=(140-70-30)×(1-40%)+30=54(万元)。

对虚报注册资本构成犯罪的,处3年以下有期徒刑或者拘役,并可以并处或者单处的罚金为( )。

A.未缴纳的注册资本额

B.已经缴纳的注册资本额

C.虚报注册资本金额的1%以上5%以下

D.虚报注册资本金额的5%

解析: 《公司法》规定,虚报注册资本构成犯罪的,依法追究刑事责任。处3年以下有期徒刑或者拘役,并处或者单处虚报注册资本金1%以上5%以下的罚金。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-18

- 2020-10-09

- 2021-06-17

- 2021-08-19

- 2020-03-02

- 2020-10-20

- 2022-04-03

- 2022-03-09

- 2020-03-12

- 2021-07-12

- 2020-12-27

- 2021-01-29

- 2020-10-25

- 2021-06-22

- 2020-07-01

- 2021-10-06

- 2020-08-18

- 2021-07-23

- 2021-03-02

- 2020-03-21

- 2021-09-13

- 2021-09-30

- 2019-11-01

- 2020-02-24

- 2021-02-10

- 2020-05-05

- 2022-01-28

- 2021-02-12

- 2020-10-02

- 2021-07-12