2020年中级会计职称考试《经济法》模拟试题(2020-07-16)

发布时间:2020-07-16

2020年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据合同法律制度的规定,下列关于王某是否支付利息的表述中,正确的是()。【单选题】

A.王某不必支付利息

B.王某应按当地民间习惯支付利息

C.王某应按同期银行贷款利率支付利息

D.王某应在不超过同期银行贷款利率3倍的范围支付利息

正确答案:A

答案解析:自然人之间的借款合同对支付利息没有约定或者约定不明确的,视为不支付利息。

2、在外国成立且实际管理机构不在中国境内的企业,不是企业所得税的纳税义务人。 ( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:本题考核点是企业所得税的纳税人。企业所得税纳税人按照国际惯例一般分为居民企业和非居民企业。在外国成立且实际管理机构不在中国境内的企业,是企业所得税的非居民纳税义务人。

3、无民事行为能力人订立的合同属于可撤销合同。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:本题考核点是无效合同。根据《合同法》的规定,无民事行为能力人订立的合同属于无效合同。

4、根据《票据法》的规定,下列选项中,属于汇票持票人行使追索权时可以请求被追索人清偿的款项有()。【多选题】

A.汇票金额自到期日起至清偿日止,按照中国人民银行规定的相关利率计算的利息

B.发出通知书的费用

C.因汇票金额被拒绝支付而导致的利润损失

D.因汇票金额被拒绝支付导致追索人对他人违约而支付的违约金

正确答案:A、B

答案解析:选项AB符合题意:本题考核票据追索权。追索权可以请求的金额包括:被拒绝付款的汇票金额;汇票金额自到期日或者提示付款日起至清偿日止,按照中国人民银行规定的流动资金贷款利率计算的利息;取得有关拒绝证明和发出通知书的费用;选项CD不符合题意。

5、董事、监事、高级管理人员不得同本公司订立合同或者进行交易,但公司章程规定或者董事会同意的除外。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核董事、监事、高级管理人员的职责。根据规定,董事、监事、高级管理人员不得违反公司章程的规定或者未经股东会、股东大会同意,与本公司订立合同或者进行交易。

6、某股份有限公司的未弥补亏损达到了公司实收股本总额的40%,该公司应当在2个月内召开临时股东大会。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:未弥补亏损达到了实收股本总额的40%,应当在2个月内召开临时股东大会。选项B不符合题意。

7、甲是乙公司采购员,已离职。丙公司是乙公司的客户,已被告知甲离职的事实,但当甲持乙公司盖章的空白合同书,以乙公司名义与丙公司洽购100吨白糖时,丙公司仍与其签订了买卖合同。根据合同法律制度的规定,下列表述中,正确的是()。【单选题】

A.甲的行为构成无权代理,合同效力待定

B.甲的行为构成无权代理,合同无效

C.丙公司有权在乙公司追认合同之前,行使撤销权

D.丙公司可以催告乙公司追认合同,如乙公司在1个月内未作表示,合同有效

正确答案:A

答案解析:选项A正确;选项B错误:甲的行为构成无权代理,该买卖合同效力待定(而非无效合同);选项C错误:只有善意相对人才享有撤销权,在本题中,丙公司已经“知道”甲离职的事实,丙公司不能行使撤销权;选项D错误:被代理人未作表示的,视为拒绝追认。

8、有限责任公司公开发行公司债券,应当符合的条件有( )。【多选题】

A.净资产额不低于人民币3000万元

B.累计债券余额不超过公司净资产的40%

C.最近3年平均可分配利润足以支付公司债券1年的利息

D.债券的利率不超过国务院限定的利率水平

正确答案:B、C、D

答案解析:本题考核点是发行公司债券的条件。股份有限公司公开发行公司债券,净资产额不低于人民币3000万元;有限责任公司公开发行公司债券,净资产额不低于人民币6000万元。

9、下列关于抵押权与出租之间关系的说法中,正确的有()。【多选题】

A.即使抵押权设定在先,出租在后,抵押权实现后,租赁合同对受让人同样具有约束力

B.抵押人将已抵押的财产出租时,如果抵押人未书面告知承租人该财产已抵押的,抵押人对出租抵押物造成承租人的损失承担赔偿责任

C.抵押人将已抵押的财产出租时,如果抵押人已书面告知承租人该财产已抵押的,抵押权实现造成承租人的损失,由承租人自己承担

D.抵押权设立后抵押财产出租的,该租赁关系不得对抗已登记的抵押权

正确答案:B、C、D

答案解析:选BCD正确;选项A错误:根据规定,抵押权设立后抵押财产出租的,该租赁关系不得对抗已登记的抵押权。如果登记的抵押权设定在先,出租在后,抵押权实现后,租赁合同对受让人不具有约束力。

10、根据《合同法》规定,按政府定价执行的合同,如果供货方逾期供货,遇价格上涨时,供货方正确的作法是( )。【单选题】

A.按原价格执行

B.按新价格执行

C.与对方重新协商

D.按原价与新价的平均价格执行

正确答案:A

答案解析:本题考核点是合同的履行原则。合同约定执行政府定价或者政府指导价的,在合同约定的交付期限内政府价格调整时,按照交付时的价格计价。逾期交付标的物的,遇价格上涨时,按照原价格执行;价格下降时,按照新价格执行。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

关于留存收益的下列说法中,不正确的是( )。

A.留存收益是一种权益筹资方式

B.由于是自有资金,所以没有成本

C.利用留存收益筹资可以维持公司的控制权分布

D.在没有筹资费用的情况下,留存收益的成本计算与普通股是一样的

解析:本题考核留存收益筹资。留存收益是一种权益筹资方式,留存收益筹资的特点之一是维持公司的控制权分布,所以选项A、C的说法正确;留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于留存收益成本率不考虑筹资费用,所以选项B的说法不正确,选项D的说法正确。

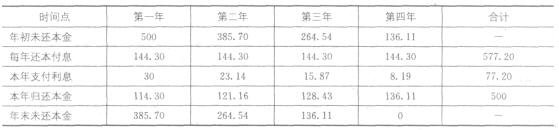

某企业从银行贷款500万元,期限为4年,年利率为6%,复利计息。企业希望的偿还方式是到期一次还本付息。由于该种偿还方式的财务风险太大;所以,银行不同意,银行希望按年等额还本付息,即构成普通年金。

要求:

(1)计算按照企业的要求,到期时一次支付的款项数额以及支付的利息总额;

(2)计算按照银行的要求,每年的还本付息额;

(3)计算按照银行的要求,每年归还的本金以及支付的利息(按照年初未还本金计算支付的利息,计算结果保留两位小数,第四年的利息倒挤得出)。

填写下表:单位:万元

(1)到期时一次支付的款项数额

=500×(F/P,6%,4)

=500×1.2625

=631.25(万元)

支付的利息总额

=631.25-500

=131.25(万元)

(2)每年的还本付息额

=631.25/(F/A,6%,4)

=631.25/4.3746

=144.30(万元)

或:每年的还本付息额

=500/(P/A,6%,4)

=500/3.4651

=144.30(万元)

⑶ 单位:万元

下列权利中,不属于普通股股东权利的是( )。

A.公司管理权

B.分享盈余权

C.优先认股权

D.优先分配剩余财产权

解析:普通股股东的权利有:管理权(包括投票权、查票权、阻止越权);分享盈余权;出售或转让股份;优先认股权;剩余财产要求权。

采用权益法对长期股权投资进行核算时,被投资单位提取法定盈余公积和法定公益金时,投资企业不做账务处理。( )

由于被投资企业的所有者权益没有发生增减变化,因此投资企业也不作帐务处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-23

- 2020-10-03

- 2021-09-05

- 2021-06-23

- 2022-02-06

- 2019-11-20

- 2021-08-23

- 2021-03-31

- 2022-01-05

- 2020-12-28

- 2020-03-17

- 2020-08-24

- 2020-08-16

- 2020-10-31

- 2020-03-12

- 2021-08-17

- 2020-11-16

- 2021-05-21

- 2021-07-12

- 2021-02-18

- 2019-11-20

- 2019-10-30

- 2021-05-20

- 2020-04-29

- 2020-05-11

- 2020-06-12

- 2019-11-16

- 2021-10-10

- 2020-01-04

- 2020-03-04